医疗器械这行,没有一夜暴富的神话,拼的就是产品硬不硬、渠道稳不稳、研发狠不狠。2026年3月,深圳麦科田正式递表港交所,摩根士丹利与华泰国际联合保荐。这家低调到很多圈外人都没听过的公司,其实早已扎进国内九成三甲医院,产品卖到全球140个国家,手里攥着生命支持、微创介入、体外诊断三张王牌,三年扭亏为盈,堪称国产器械突围的典型样本。

很多人第一次听麦科田,以为是新冒头的创业公司,实际上它早就成了医院里的 “隐形标配”。从ICU里的输注泵、手术室的内镜,到检验科的血栓弹力图仪,麦科田的产品藏在诊疗流程的每一个关键环节,不声不响占据了高端器械的核心位置。截至2025年底,麦科田国内覆盖超6000家医院,其中三级甲等医院占比高达90%,意味着国内很多顶尖医院,都在长期使用它的设备和耗材。

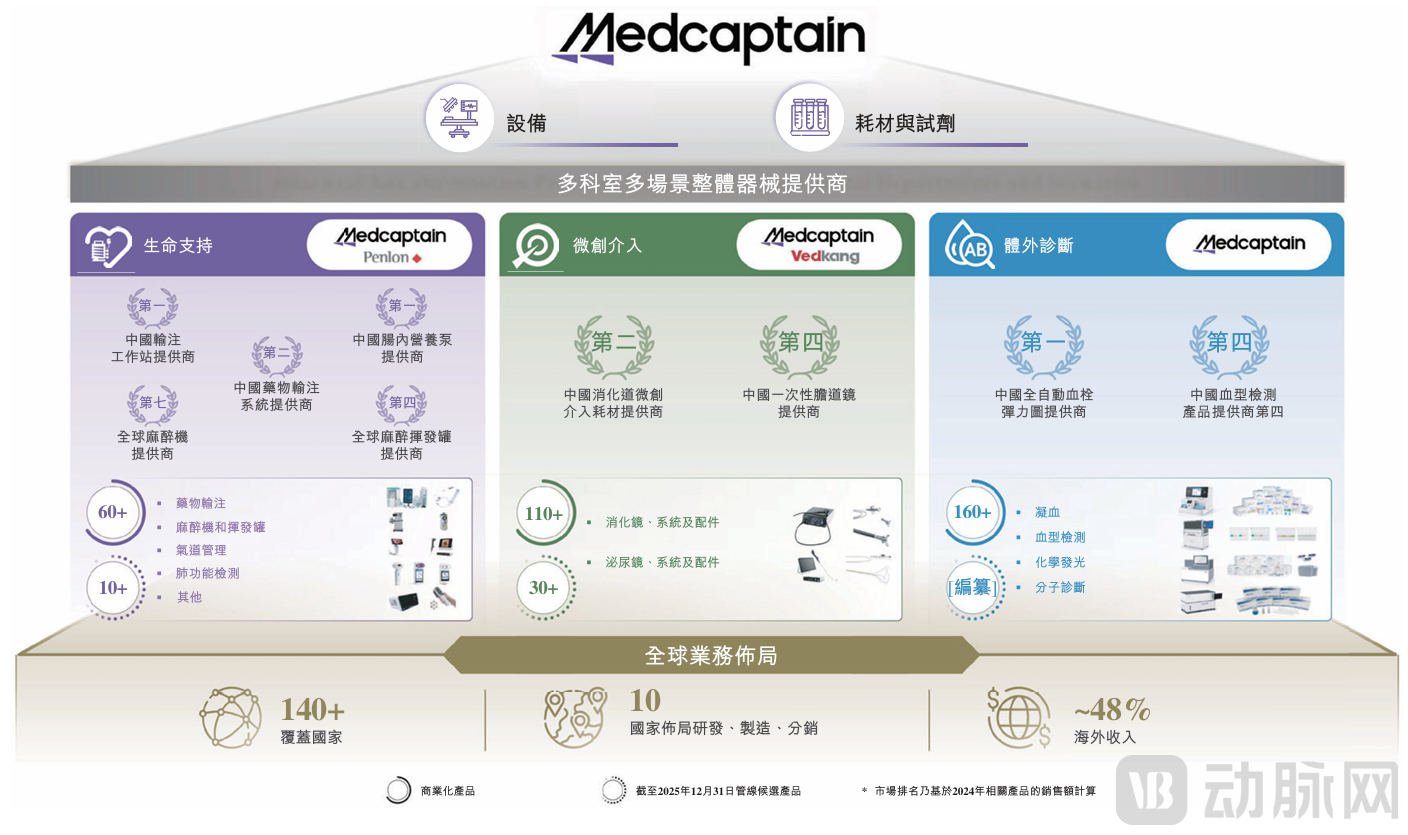

不只是守住国内基本盘,麦科田早就把生意做到了全世界。依托成熟的经销网络,产品远销亚太、欧洲、中东、非洲、美洲,覆盖140个国家和地区,在被飞利浦、迈瑞、强生等巨头盘踞的全球市场,硬生生撕开了一道口子。作为全场景医疗器械服务商,麦科田没有押注单一赛道,而是构建了生命支持、微创介入、体外诊断三大业务矩阵,手握60余款生命支持产品、110余款微创介入产品、160余款体外诊断产品,超300款产品形成协同效应,既分散风险,又能共享渠道资源,走出了自主研发、全球商业化的扎实路子。

一家医疗器械公司能走多远,核心看掌舵人是不是真懂行。麦科田的团队,堪称医疗圈的“黄金老兵组”,创始人刘杰今年56岁,是不折不扣的迈瑞元老,历任国际销售副总裁、执行副总裁、首席运营官、首席财务官,全程参与迈瑞从国内龙头走向全球的全过程,早年还在惠普医疗、强生医疗历练,对研发、生产、销售、全球化全链条了如指掌。

搭档钟要齐同样出自迈瑞,专攻国际营销和战略并购,两人一内一外,带着对行业的敬畏精准布局。从产品研发到医院准入,从国内渠道搭建到海外市场开拓,每一步都踩在行业规律上,避开了初创企业常走的弯路。在披露的7位高级管理人员中,5位拥有迈瑞医疗任职经历。正是这样的资深班底,让麦科田从一开始就打好了基础,并瞄准高端市场,不搞低端内卷,不做廉价代工,死磕技术和品质,在外资垄断的领域里慢慢扎根。

从2016年起,麦科田累计完成10轮共22.59亿元融资,高瓴资本是最大机构股东,持股超过20%。麦科田早期以一连串的收购,快速搭建起生命支持、微创介入、体外诊断三大核心业务板块。

麦科田的崛起,不是运气,而是踩中了医疗器械行业最确定的风口。它布局的三大赛道,全是刚需、高增长、国产替代空间巨大的黄金领域。生命支持设备是ICU 和手术室的刚需,技术壁垒高、监管严格,长期被外资把持,全球市场2030 年将达1097亿美元,中国市场破932亿元,随着分级诊疗和设备升级推进,国产替代需求越来越迫切。

微创介入是近几年增长最猛的赛道,微创手术普及、一次性内镜渗透率飙升,全球市场2030年达488亿美元,中国市场532亿元,耗材复购属性强,现金流稳定,是器械公司的优质业务。体外诊断则是全球最大的器械细分领域,2030年全球规模1673亿美元,中国市场近1912亿元,凝血、血型检测、血栓弹力图等都是医院刚需,技术门槛高,一旦站稳份额就很难被替代。

这行的规矩很简单,监管、技术、渠道三重门槛,缺一不可。没有十年研发积累,拿不到审批;没有核心技术,拼不过外资;没有医院认可的口碑,铺不开渠道。而麦科田,恰好靠着老兵团队的经验、持续的研发投入、扎实的产品力,把这三道门槛全跨过去了。

医疗器械最终还是靠产品说话。招股书数据显示,2025年公司总营收16.19亿元,三大业务各有分工、各占山头,构成了稳定的收入结构。

生命支持是麦科田的起家根本,主打输注泵、注射泵、输注工作站、肠内营养泵、麻醉机等产品,主攻ICU和手术室,凭借全球首台远程输注控制系统、国内首个自主多通道输注工作站,连续多年拿下输注工作站、肠内营养泵市场销售额第一。

2025年生命支持业务收入6.13亿元,占总营收37.9%,毛利率46.4%,是公司的基本盘,收入稳定、客户粘性高,即便市场竞争激烈,依然保持稳健贡献。

微创介入是近几年的增长引擎,也是公司第一大收入来源,覆盖可重复和一次性内镜、微创耗材,主攻消化、泌尿微创治疗,是国内少有的拥有内镜全产品矩阵的国产品牌。2025年微创介入业务收入8.12亿元,占总营收50.1%,直接撑起半壁江山,毛利率高达59.4%,是三大业务里最赚钱的板块。从2023年占比44.6% 涨到2025年过半,足以看出市场对其产品的认可,也成为公司扭亏为盈的关键。

体外诊断是公司的潜力板块,主打全自动血栓弹力图分析仪、血型检测设备、检测试剂盒,2021年推出全球首款全自动血栓弹力图仪,直接定义行业标准,连续多年位居该细分市场第一。2025年体外诊断业务收入1.94 亿元,占总营收 12.0%。虽然占比不高,但技术壁垒高、增长稳健,是未来重要的增长极。

这三块业务各有优势,生命支持稳基本盘,微创介入赚高利润,体外诊断谋长期增长。据招股书,生命支持领域按销售额计,于2018 年至 2024 年各年度在中国输注工作站市场排名第一,在肠内营养泵市场排名第一;微创介入领域,于2022 年至 2024 年各年度在中国消化系统微创介入耗材市场排名第二,跻身中国一次性胆道镜市场前五名;体外诊断领域,于2021 年至 2024 年各年度在中国全自动血栓弹力图市场中排名第一。

招股书里的财务数据,写满了麦科田的成长阵痛和逆袭轨迹。医疗器械行业前期必须砸钱研发、铺渠道,亏损是常态,麦科田也不例外,但它用三年时间完成了从亏到盈的关键转身。2023年营收13.13亿元,净亏6451万元;2024年营收 13.99亿元,净亏9662万元;2025年营收增至16.19亿元,盈利5074万元,彻底走入收获期。

盈利的背后,是毛利率的持续提升,从2023年49.6%涨到2025年53.7%,核心就是高毛利的微创介入业务占比不断提升,规模效应和产品结构优化双管齐下。更难得的是,即便在亏损的两年,麦科田也没削减研发投入,三年累计砸下8.46 亿元,组建525人研发团队,占员工总数24%,在深圳、常州、南京、上海、英国建五大研发中心,死磕核心技术,防止被外资卡脖子。

商业模式上,麦科田以经销商为主、ODM为辅、直销补充,2025年经销商收入占比83.1%,轻资产、广覆盖,不用重资产建渠道,就能快速渗透全国和全球市场,成本低、效率高,符合器械行业的最优打法。只是过度依赖渠道外包,长期来看会暗藏一定的风险。

麦科田不只是一家国内公司,更是一家真正走出去的全球化器械企业,海外市场已经成为它不可或缺的增长支柱。招股书按地区拆分得很明白,2025年中国内地收入占比51.7%,海外收入占比达到48.3%,几乎撑起半边天,这一比例从2023 年的38.4%一路抬升,说明全球化布局进入收获期。

再把海外市场拆开看,欧洲、中东、非洲也就是EMEA区域是最大海外市场。公司在英国、荷兰、土耳其、印度、巴西等关键市场都设立了本地代表处,就近做服务、做响应,不再是简单卖货,而是做本地化运营,这也是它能在海外站稳脚跟的关键。

渠道层面,海外依靠专业经销商体系深耕市场,同时通过早年收购英国Penlon 等海外企业,快速拿到当地准入资质与成熟渠道,大幅缩短全球化爬坡周期。截至目前,产品已经进入全球140个国家和地区,从发达国家医院到新兴市场基层医疗机构都有覆盖,真正实现“中国研发、全球销售”的格局。

医疗器械是慢生意、长生意,需要长期坚守,麦科田用三年扭亏证明了模式可行,用出海成绩证明了产品实力能打。从深圳初创到覆盖九成三甲医院,从亏损到盈利,从国内走向140个国家,麦科田的故事,就是中国医疗器械国产替代的缩影。如今闯关港股,募资将用于研发升级、产能扩张、全球化布局,麦科田的目标显然不止于细分第一,而是要成为全球器械舞台上的中国名片。