2022年,国产血流导向密网支架领域迎来了“0的突破”,国内首个且截至目前唯一搭载机械球囊输送系统与MIROR表面改性技术的血流导向密网支架Lattice®获批上市,一举打破了进口产品在高端神经介入领域的长期垄断。

这款创新产品,来自艾柯医疗。

四年后,艾柯医疗带着11000套支架的临床植入数据、超20%的市场份额,再度向上交所科创板递交招股书。这是其继 2023 年首次申报、2024 年主动撤单后的二次冲刺,也成为国产神经介入器械在巨头围堵下,谋求国产替代与资本市场突破的典型样本。

1五年逆袭:从0到1技术攻坚,Lattice®以91.4%闭塞率打破进口垄断

2017年8月,55岁的吕树铣和30岁的儿子吕怡然在北京顺义区注册成立艾柯医疗。

彼时,中国神经介入市场超90%的市场份额被美敦力、史赛克等国际巨头占据,而在颅内动脉瘤治疗领域,进口血流导向支架不仅价格高昂,适应症还存在明显局限,大量中小型动脉瘤患者面临治疗困境。

吕树铣的履历是一条典型的中国医药人成长路径:沈阳药科大学药学学士,宁夏医学院研究员,强生CORDIS部门技术代表,此后二十余年从事医疗器械贸易。他见证了外资品牌如何在中国市场建立绝对优势,也深知其中巨大的国产替代空间。儿子吕怡然则走了另一条路:加拿大McMaster大学化学工程学士,哈里伯顿(中国)销售经理,AccuMedical技术总监。父亲的经验与渠道,儿子的技术与国际视野,构成了这家初创公司的原始基因。

面对“无械可用”“用械昂贵”的行业痛点,在父子俩的掌舵下,艾柯医疗做出了第一个关键决策:放弃跟随式器械改良路径,聚焦血流导向密网支架的核心技术革新,以正向研发模式打造具有差异化优势的核心产品。

这一选择意味着要直面神经介入器械“血管内精密工程”的研发壁垒,该领域涉及材料学、生物医学、机械工程等多学科交叉,技术壁垒高筑,临床验证周期漫长。

艾柯医疗选择以 “临床需求导向” 为核心搭建全流程研发体系。从医院临床一线精准收集医生在手术中的痛点,如传统支架推送易扭结、导丝前窜、术后支架内狭窄率偏高等问题,再将这些需求拆解为机械设计、材料改性等具体技术指标。通过长期技术迭代,逐步掌握了支架输送系统结构设计、编织支架制造、激光雕刻支架设计、材质表面改性等多项核心技术,形成了 “研发 - 专利 - 产品” 的闭环壁垒,为后续产品获批奠定了坚实基础。

2022年成为艾柯医疗发展的关键转折点。历经五年技术打磨,其核心产品Lattice®血流导向密网支架成功通过国家创新医疗器械“绿色通道”获批上市,其两大创新优势,直接改写了行业规则。一方面,机械球囊输送系统有效解决了传统支架推送过程中易扭结、导丝前窜的行业痛点,大幅降低手术难度,适配更多基层医院;另一方面,MIROR表面改性技术提升了支架的生物相容性,将支架内狭窄率降至0.8%,显著优于美敦力Pipeline系列(1.8%)、史赛克Surpass系列(2.1%)等同类进口产品,且获批适应症覆盖颈内动脉及椎动脉的各型动脉瘤,并首次将适应症范围拓展至用于治疗椎动脉中小型动脉瘤,成为当时国内适应症范围最广的同类产品,临床数据显示,Lattice®术后12个月动脉瘤成功闭塞率达到91.4%,让国产产品拥有了与进口巨头抗衡的硬实力。

2营收复合增长率高达1385%,核心产品终端植入超11000套

2023年4月20日,成立不到6年的艾柯医疗首次向上交所科创板递交了IPO申请。这是一次颇为激进的冲刺。公司选择了科创板的第五套上市标准,该标准适用于未盈利企业,要求预计市值不低于40亿元,核心产品具备较大市场空间且取得阶段性成果。

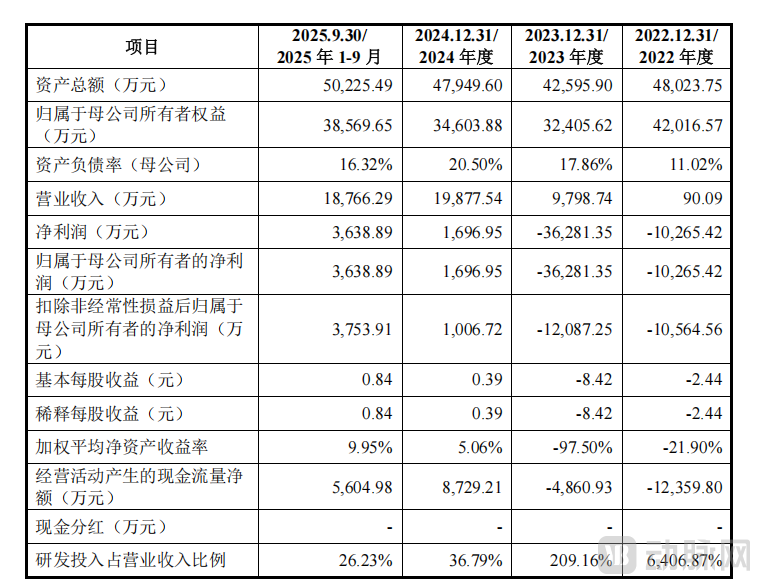

招股书显示,2023年公司营收增长至9798.74万元,但净亏损也进一步扩大至3.63亿元。经营活动现金流持续净流出,报告期内累计缺口达2.52亿元,对外部资金依赖度极高。更微妙的是,公司的估值在短时间内从14.37亿元攀升至40亿元以上,恰好达到第五套标准的门槛,与其微小的营收规模形成反差,引发了市场对其估值合理性的质疑。

故事的拐点发生在两个月后。2023年6月,北京率先启动神经介入类耗材带量采购,血流导向密网支架被纳入集采范围。这一政策犹如巨石投入湖面,让刚实现产品落地的艾柯医疗面临第二个关键决策:是坚守高价保利润,还是以价换量抢市场?

艾柯医疗选择了后者。

招股书数据清晰展现了这一决策的显著成效:2023年,公司营业收入从2022年的90.09万元飙升至9798.74万元;2024年营收再翻倍,达到1.99亿元;2025年1-9月,营收已达1.88亿元,接近2024年全年水平,近三年营业收入复合增长率达到 1385.37%。集采带来的渠道红利让其产品迅速渗透至全国800余家医院,核心产品Lattice®系列累计终端植入量超11000套,2025年上半年市占率突破20%,跻身行业前三。在河南、河北、广东、安徽等多省份集采中,Lattice®系列均成功中标,逐步形成“中标-放量-降本”的正向循环,进一步巩固了市场地位。

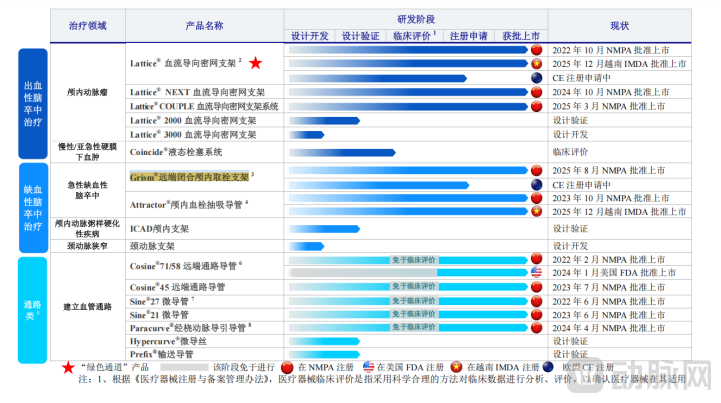

产品矩阵的持续扩容,成为艾柯医疗增长的第二曲线。2023年10月与12月,Attractor®颅内血栓抽吸导管分别在中国和越南获批上市,其无导丝引导设计有效缩短了手术时间,提升了诊疗效率;2025年8月,Grism®远端闭合颅内取栓支架正式上市,独特的远端闭合式网篮和网孔花纹设计保证血栓易于嵌入支架的网孔并具备良好的贴壁性,有效避免血栓向远端逃逸,进一步丰富了公司在缺血性脑卒中领域的产品布局。截至目前,艾柯医疗已拥有十款三类医疗器械注册证,形成了涵盖出血性脑卒中治疗、缺血性脑卒中治疗以及通路类的全产品线布局。

图源:艾柯医疗招股书

32024年扭亏为盈,毛利率高达87.6%

艾柯医疗的财务数据,呈现出创新医疗器械企业的典型特征:高增长、高研发、高毛利三者并存,同时也面临着规模扩张与盈利平衡的双重挑战。

从核心财务指标来看。尽管2022至2023年公司累计亏损超4.6亿元,但随着核心产品规模化放量,公司于2024年成功扭亏为盈,2025年前三季度净利润已达3638.89万元,超过2024年全年净利润的两倍。2025年前三季度和2024年毛利率分别高达84.95%、87.60%,充分体现了创新医疗器械的技术壁垒;而研发投入占比从2022年的6406.87%逐步回落至2025年1-9月的26.23%,则清晰展现出公司正从研发驱动向规模驱动稳步转型。

图源:艾柯医疗招股书

股权结构方面,艾柯医疗形成了“创始团队+知名机构”的稳固格局。实际控制人吕树铣、吕怡然父子合计控制公司44.40%的股份,红杉资本旗下深圳瀚辰为第二大股东,持股17.04%。与此同时,公司构建了由59项境内外发明专利组成的知识产权矩阵,成为抵御市场竞争、巩固技术优势的核心护城河。

4切换IPO标准二度冲刺,集采红利下的机遇与隐忧

站在第二次冲击IPO的关键节点,艾柯医疗此次的递表面貌已截然不同。最显著的变化是上市标准的选择。公司放弃了第五套标准,转而采用第一套标准:预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。招股书2024至2025年财务数据为这套标准给予了有力回应。

根据弗若斯特沙利文预测,2024至2032年,中国神经血管介入治疗医用耗材市场年复合增长率将达22.7%,急性缺血性脑卒中发病人数将从428.6万增至617万,市场空间持续扩容。

研发管线的推进节奏,也成为了决定艾柯医疗未来增长的关键悬念。公司在研的Lattice®2000支架适配更小直径微导管,有望进一步覆盖颅内小血管动脉瘤这一细分市场;Coincide®液态栓塞系统则填补了慢性硬膜下血肿介入治疗的市场空白,目前已进入临床试验阶段。这些在研产品能否复制Lattice®系列的成功,将直接决定公司能否从单一产品供应商升级为神经介入领域的综合解决方案提供商。

但机遇背后,隐忧同样不容忽视。集采政策的持续深化可能进一步压缩行业利润空间,尽管公司目前中标产品的销量增长已弥补降价带来的影响,但未来国家层面神经介入耗材集采的启动仍存在不确定性,将对公司盈利水平构成潜在压力。同时,市场竞争日趋激烈,截至 2026 年 2 月 28 日,国内已有包括美敦力、史赛克、强生、健适医疗、归创通桥、心玮医疗、微创脑科学等厂家的42 款颅内取栓支架产品获得 NMPA 批准上市。在颅内取栓支架领域,美敦力、健适医疗等厂商占据主导市场份额。

面对国内外参与者的竞争,艾柯医疗的第三个关键决策浮出水面,据招股书显示,本次IPO拟募集资金11亿元,主要用于三大方向:一是生产基地建设,扩大核心产品产能,应对集采放量带来的需求增长,同时提升产能利用率,进一步摊薄成本;二是研发投入,重点推进在研管线的临床进展,加快Lattice®2000支架、Coincide®液态栓塞系统等产品的获批进程;三是营销网络建设,拓展基层医疗机构渠道,提升产品市场覆盖率。

更长远来看,艾柯医疗的野心不止于血管修复。招股书披露,公司正逐步从“血管形态学修复”向“神经功能网络调控”演进,积极布局脑静脉取栓、神经电生理等前沿赛道。这场从百亿规模的神经介入市场向千亿规模的脑科学领域的跨越,既充满想象空间,也对公司的技术储备与资源整合能力提出了更高要求。

从2017年的默默无闻到2025年的行业前三,从2023年首次申报上市到2026年卷土重来,艾柯医疗用八年时间完成了国产神经介入器械的逆袭与沉淀。如今冲刺科创板,这家企业不仅要向资本市场证明自身的盈利能力,更要回答一个核心问题:在技术迭代加速、政策环境多变的市场中,国产创新器械如何借助资本力量打破“昙花一现”的魔咒,真正成长为全球神经介入领域的重要力量。这个答案,将写在未来的临床数据与市场份额中。