引言:中国创新药的“上岸”时刻

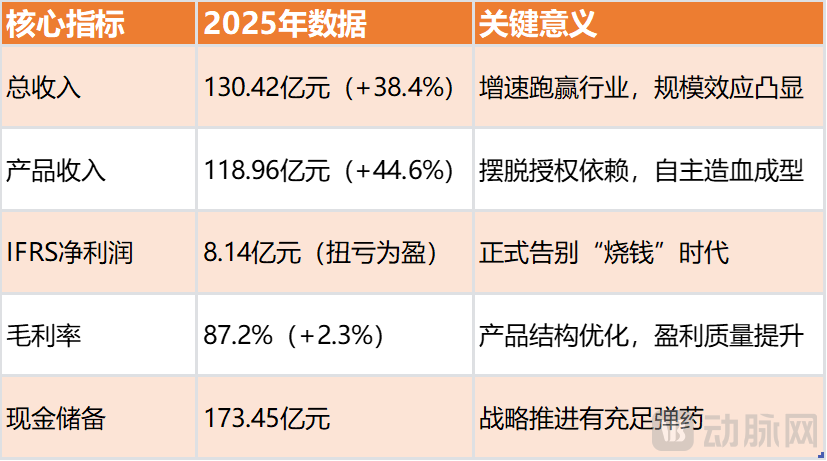

2025年的中国创新药圈,早已告别“烧钱换估值”的野蛮生长。裁员、管线砍撤、融资遇冷成为行业常态,而信达生物(01801.HK)抛出的年度成绩单,像一颗惊雷,炸开了Biotech转型的迷雾:130.42亿元总收入,38.4%的同比增速;产品收入突破118.96亿元,首次迈过百亿门槛;IFRS口径下净赚8.14亿元,结束了常年亏损的局面。

这不是一份普通的财报,而是中国头部Biotech“渡劫上岸”的证明——从靠融资续命的研发型公司,到能自主造血的成熟药企,信达用十年时间,走完了很多同行仍在挣扎的路。它的2025年,藏着中国创新药从“量的积累”到“质的飞跃”的全部密码,也回答了一个核心问题:Biotech的终局,到底是什么?

一、盈利不是偶然

很多人把信达2025年的盈利,归结为“运气好”——慢病新品赶上风口,肿瘤产品稳步放量。但剥开财报数据的外衣会发现,这份盈利,是长期布局的必然,更是对“盲目研发”、“重融资轻商业化”的行业通病的反向修正。

2025年,信达130.42亿元的总收入里,118.96亿元来自产品销售,占比高达91.2%,同比增速44.6%,远超整体营收增速。这个数据背后,是信达彻底摆脱了对“授权费”的依赖——早年靠给海外药企授权管线赚首付款、里程碑款的日子,终于成为过去。

对比2024年,产品收入占比提升了3.8个百分点,而授权费收入仅9.57亿元,虽保持稳定,却已从“核心收入”沦为“补充项”。这意味着,信达真正实现了“研发-生产-销售”的闭环,靠自己的产品在市场上抢份额、赚利润,而非靠资本输血、靠授权续命——这正是Biopharma与Biotech最本质的区别。

8.14亿元的IFRS净利润,看似是“扭亏为盈”的一次性突破,实则是三个关键动作的叠加效应,没有任何侥幸。

首先是规模效应兑现。产品收入破百亿后,销售、管理、生产成本被大幅摊薄——同样的销售团队,能覆盖更多产品;同样的生产基地,产能利用率提升后,单位成本直接下降。其次是产品结构优化,高毛利的 GLP-1 类慢病药物(如信尔美)、核心肿瘤创新药收入占比提升,直接推动整体毛利率从 2024 年的 84.9% 升至 2025 年的 87.2%,同比提升 2.3 个百分点。最后是费用管控“不盲目”—— 销售、管理及研发费用率同步优化,未因营收增长盲目扩张费用规模,单位成本被摊薄,运营效率提升,最终实现核心业务(Non-IFRS 净利润)419.6% 的暴增。

更关键的是Non-IFRS净利润——17.23亿元,同比暴增419.6%。这个剔除了一次性损益的指标,才真正反映信达核心业务的造血能力:它的盈利,不是靠偶然的投资收益,也不是靠政府补贴,而是靠产品卖得好、成本控得稳。

2025年,信达研发开支26.24亿元,同比微降2.1%,研发费用率从2024年的28.4%降到20.1%。这在“研发投入越多越优秀”的行业语境里,显得有些“另类”,但恰恰是信达的清醒之处。

它没有跟风布局热门靶点的“内卷管线”,而是把钱聚焦在后期临床、全球高潜力资产上——比如IBI363、IBI343这些已经进入Ⅲ期、有望成为“重磅炸弹”的产品,避免了“撒胡椒面”式的盲目投入。这种“精准研发”,比单纯堆研发费用更有价值。

现金储备更是底气十足:173.45亿元,较2024年大幅增加,再加上首次实现的正向经营现金流,意味着信达再也不用靠融资“续命”。这笔钱,是它推进全球临床、拓展商业化的“弹药”,也是应对行业波动的“安全垫”——在融资遇冷的2025年,这份现金储备,就是最大的竞争力。

信达2025年年报核心数据一览

二、肿瘤守盘,慢病破局

信达能盈利,核心靠的是“两条腿走路”——肿瘤业务守好基本盘,慢病业务打开新空间。这不是什么“高大上”的战略,而是在行业内卷中,最务实的生存之道。很多Biotech栽就栽在“单点押注”,要么只做肿瘤,在红海竞争中耗死;要么盲目转型慢病,却没有产品落地,而信达踩准了节奏,刚好在肿瘤增长乏力前,找到了新的增长引擎。

肿瘤是信达的“起家本钱”,也是它能熬过行业寒冬的根基。截至2025年末,13款上市肿瘤产品,覆盖肺癌、肝癌、胃癌等高发癌种,产品线之丰富,在国内创新药企中数一数二——这就是它的护城河。

达伯舒(信迪利单抗)作为国产PD-1第一梯队产品,没有陷入“价格战”的泥潭,反而靠持续拓展新适应症、提升市场渗透率,保持稳健增长;捷帕力、达伯乐等小分子靶向药,2025年纳入医保后,快速下沉到基层市场,靠量补价,贡献了稳定的现金流。

更关键的是,丰富的产品矩阵能“联合用药”——比如达伯舒和其他靶向药搭配,在临床中效果更好,这就让医院和医生更愿意选择信达的产品,客户粘性远高于那些只有单一产品的Biotech。可以说,肿瘤业务不是信达的“增长引擎”,却是它的“压舱石”,守住了这份基本盘,才有底气去布局慢病。

如果说肿瘤业务是“守”,那慢病业务就是信达2025年的“攻”,也是它盈利的关键变量。2024年之前,信达的慢病管线几乎是空白,而2025年,三款新品的爆发,直接让它成为慢病领域的“黑马”。

信尔美(玛仕度肽)是最大的功臣——全球首创的GCG/GLP-1双靶药物,既能减重又能降糖,上市后迅速成为“现象级产品”。要知道,2025年正是GLP-1赛道的爆发期,但信达没有跟风做“me-too”产品,而是靠差异化靶点,抢占了市场先机,销量一路飙升。

信必乐(托莱西单抗)和信必敏(替妥尤单抗)则补全了慢病管线的短板:前者是首个纳入医保的国产PCSK9抑制剂,在心脑血管领域快速渗透;后者是中国70年来首个甲状腺眼病创新药,靠差异化竞争站稳脚跟。这三款产品,不是“凑数”,而是精准切入了市场空白,每一款都能带来实实在在的收入。

截至2025年末,信达18款上市产品中,12款纳入医保——这背后是它成熟的商业化能力。很多Biotech研发出好产品,却卖不出去,而信达的千人销售团队,能快速搞定医保谈判、医院准入,把科研成果变成真金白银,这也是它能超越同行的核心优势。

三、研发与全球化更重落地

创新药的核心是研发,但不是“喊口号式研发”;全球化是趋势,但不是“盲目出海”。信达2025年的研发和全球化布局,没有太多华丽的辞藻,只有一个逻辑:做能落地、有价值的事,不浪费一分钱,不做无效的布局。

2025年,信达的研发管线,少了很多“凑数”的早期项目,多了很多能真正冲击全球市场的核心资产——这是它研发效率提升的关键。

IBI363是最值得关注的一个——PD-1/IL-2α-bias双特异性抗体,瞄准的是PD-1耐药这个全球性难题。要知道,现在PD-1市场已经卷成红海,很多药企还在做“me-too”产品,而信达直接切入“下一代免疫治疗”,潜在市场空间超过400亿美元。2025年,这款药的全球Ⅲ期临床已经启动,进展全球领先,一旦成功上市,将成为信达全球化的“王牌”。

ADC领域的IBI343(CLDN18.2 ADC)也不逊色,针对胃癌、胰腺癌等消化道肿瘤,临床数据优异,潜在市场空间超80亿美元,已经进入全球Ⅲ期,还和武田制药达成合作,一起推进全球开发——不用自己单打独斗,靠合作伙伴的资源,加速产品落地,这才是务实的研发策略。

还有IBI324(VEGF/ANG-2双抗),瞄准眼底病市场,潜在空间150亿美元,Ⅰb期数据积极,计划2026年推进Ⅲ期。这些管线,每一个都有明确的市场需求,每一个都有成为“重磅炸弹”的潜力,这比布局一堆早期项目、靠管线数量“讲故事”,实在得多。

早年的信达,全球化就是“卖权益”——把中国区以外的管线权益,一次性卖给海外药企,赚一笔首付款和里程碑款,后续开发和自己没关系。这种模式,看似稳妥,却赚不到长期收益,也掌握不了主动权。

2025年,信达的全球化终于升级到2.0阶段——和武田、礼来的合作,不再是“卖权益”,而是“共同开发”。和武田的合作,总额超114亿美元,一起开发IBI343等管线;和礼来的第七次合作,潜在付款最高85亿美元,延续十年合作关系。这两笔合作,总金额超200亿美元,占2025年中国创新药对外授权总额的10%以上,足以证明信达管线的全球竞争力。

更重要的是,这种“共同开发”模式,信达能深度参与全球临床、注册申报,还能分享海外市场的销售分成——不再是“赚一次性的钱”,而是能长期享受产品的全球收益。同时,信达在海外建立了百人团队,搭建国际运营体系,不是“纸上谈兵”,而是真正在布局全球市场——这才是Biopharma该有的全球化姿态。

四、晋级Biopharma,为什么是信达

很多人问,为什么是信达,能率先完成从Biotech到Biopharma的转型?不是因为它运气好,也不是因为它融资多,而是因为它比同行更“务实”——不玩概念、不讲故事,聚焦“能赚钱、能落地”的事,这就是它最核心的竞争力。

第一,全产业链能力,不是“口号”而是“底气”。和很多只做研发的Biotech不同,信达从一开始就布局了“靶点发现-临床开发-生产-销售”全链条,有符合中美欧GMP标准的生产基地,能自己生产、自己销售,不用依赖代工,也不用依赖外部销售团队。这种能力,在行业寒冬里,就是“生存能力”——别人靠代工拿不到产能,信达能自己生产;别人卖不出去产品,信达能靠自己的团队铺市场。

第二,“研发+BD”双轮驱动,不盲目自主,也不依赖合作。信达的研发,不跟风内卷,聚焦高潜力靶点;它的BD,不盲目授权,也不盲目合作,而是找武田、礼来这样的巨头,实现“优势互补”——自己有好管线,巨头有全球渠道和临床能力,一起把产品做起来,一起赚钱。这种模式,比单纯自主研发效率高,也比单纯授权收益高。

第三,商业化能力,是“变现的关键”。创新药的终极目的,是卖出去、赚利润,而信达的商业化团队,用成绩证明了自己——12款产品纳入医保,多款产品快速放量,把研发成果转化为真金白银。很多Biotech死在“最后一公里”,就是因为没有商业化能力,而信达提前布局,这才抓住了机会。

第四,长期主义,不被短期利益绑架。从押注PD-1,到布局慢病,再到推进全球化,信达的每一步,都不是“急功近利”,而是长期布局。它没有因为融资热就盲目扩张,也没有因为行业冷就砍撤管线,而是一步步夯实基础,直到2025年,终于迎来质变——这种战略定力,在浮躁的创新药圈,尤为难得。

五、上岸后仍有隐忧

当然,信达的2025年,不是完美的,上岸之后,前路依然有很多隐忧。我们不吹捧着墨,也不回避问题——这才是对行业、对企业最客观的观察。

最直接的风险,是竞争。肿瘤领域,PD-1市场已经是红海,价格压力越来越大,信达虽然有产品线优势,但也难逃内卷;慢病领域,GLP-1赛道吸引了国内外所有巨头布局,未来几年,竞争会越来越激烈,信尔美的“先发优势”能不能保住,还是个未知数。如果不能持续做出差异化,不能快速渗透市场,增长节奏很可能放缓。

其次是研发风险。信达的长期价值,几乎寄托在IBI363、IBI343等全球管线上。这些产品的期临床,结果存在不确定性;而且海外监管审批复杂,美国FDA、欧洲EMA的审批流程漫长,任何延迟或失利,都会影响公司的估值和市场预期。

还有全球化运营的挑战。海外百人团队,跨文化、跨地域管理,本身就不容易;和武田、礼来这样的巨头合作,如何协调项目进度、分配利益,也是考验。不同国家的市场规则、医保政策不一样,信达要快速适配,否则,就算产品成功上市,也很难打开海外市场。

最后是资本市场的波动。创新药企业的估值,从来都是“靠管线讲故事”,一旦管线进展不及预期,或者行业政策变化,股价就可能大幅波动。信达虽然实现了盈利,但投资者的预期也会随之提高,一旦后续业绩增长不及预期,很可能面临估值回调的压力。

六、终局思考:信达的今天,是Biotech的明天吗?

信达2025年的答卷,不仅是它自己的胜利,更是中国创新药行业的一个“风向标”——它证明了,Biotech的终局,不是被巨头收购,也不是一直靠融资续命,而是能成长为自主造血、具备全球竞争力的Biopharma。

短期来看,2026-2027年,信达的增长动能依然强劲:肿瘤产品靠医保放量、新适应症拓展,提供稳定现金流;慢病产品正处于高速成长期,信尔美、信必乐等还会持续放量,多家券商预测,2027年它的收入有望突破200亿元,盈利水平还会持续提升。

中长期来看,信达的天花板,取决于它的全球化管线。如果IBI363、IBI343能成功在全球上市,它就能切入数百亿美元的全球市场,从中国龙头,变成全球领先的生物制药企业——这是它的野心,也是它的目标。到2030年,推进至少5个分子进入全球Ⅲ期临床,这份规划,不是空谈,而是基于它现在的管线实力和全球化布局。

但我们也要清醒地认识到,信达的成功,很难复制。它赶上了中国创新药发展的黄金十年,有充足的融资支持,有精准的战略布局,还有高效的执行团队——这些条件,不是所有Biotech都具备。行业分化还在继续,未来,会有更多Biotech被淘汰,只有那些像信达一样,务实、清醒、有战略定力的企业,才能熬过寒冬,实现“上岸”。

信达的2025年,是一份满意的答卷,也是一个新的开始。它用自己的经历告诉我们:中国创新药,已经告别“野蛮生长”,进入“精耕细作”的时代;Biotech的终局之战,拼的不是融资能力,不是管线数量,而是产品实力、商业化能力,以及长期主义的战略定力。