2026年3月27日,美国SEC官网更新S-1招股书,成立不足两年的生物科技公司Kailera Therapeutics,携恒瑞医药GLP-1全球资产启动纳斯达克IPO。Kailera无自有实验室及早期研发管线,核心资产均来自恒瑞海外独家授权,成立18个月内完成10亿美元融资,已将一款双靶点减重药推进全球三期临床,瞄准礼来、诺和诺德占据的全球减肥药市场。

这是中国创新药史上首次将国内验证的重磅临床资产,纳入美国资本架构,借助全球资金完成后期开发与商业化,Kailera的IPO不仅是自身上市,更是恒瑞“NewCo出海模式”的关键验证,也是中国创新药从“产品出海”向“资产+资本+人才体系出海”的重要探索。

1恒瑞授权铺路,顶级资本10亿美元加速临床推进

一切的起点,定格在2024年5月,恒瑞医药做出了一项影响深远的关键决策:将4款GLP-1核心资产大中华区以外的全球开发、生产、商业化权利独家授权给当时名为Hercules CM NewCo的新设公司,也就是如今的Kailera Therapeutics。根据协议,恒瑞获得1.1亿美金首付款,累计不超过2亿美元的临床开发及监管里程碑款,以及累计不超过57.25亿美元的销售里程碑款,同时持有Kailera 19.9%股权。协议签订后,Kailera快速完成资本布局,2024年10月完成4亿美金A轮融资,贝恩资本、RTW Investments等顶级资本入局;2025年10月,再完成6亿美金B轮融资,位列当年全球制药领域融资第二。资本支持下,Kailera于2025年底至2026年初启动KaiNETIC全球三期临床,总样本量超4700人。其招股书明确核心定位,专注肥胖症治疗,没有复杂的靶点故事,直白且坚定:拿恒瑞的药,赚全球肥胖市场的钱。

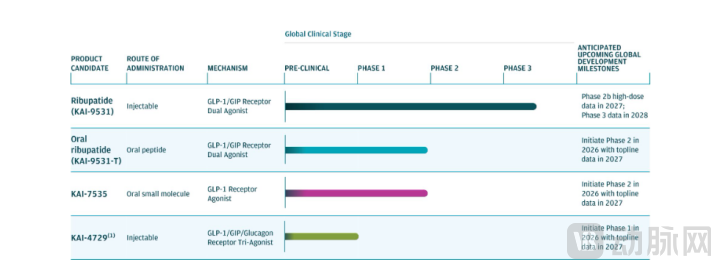

Kailera的核心竞争力源于恒瑞授权的4款GLP-1管线矩阵,涵盖双靶注射、双靶口服、单靶口服、三靶注射四大品类,实现肥胖症全病程阶梯式覆盖。其中,Ribupatide(KAI-9531)为GLP-1/GIP双靶点每周一次注射剂,GLP-1受体亲和力为礼来替尔泊肽的3倍,GIP受体亲和力为替尔泊肽的0.5倍,半衰期约7天。招股书显示,该药物中国三期6mg剂量组平均减重19.2%(疗效评估值),治疗策略评估值为17.7%;中国二期8mg剂量12周减重23.6%,几乎无平台期。目前,其全球3项三期KaiNETIC试验已启动,覆盖BMI 30+、BMI 27+伴糖尿病、BMI 35+三大人群,最高剂量10mg。第3项三期试验KaiNETIC-3将纳入一个随机开放性标签组,头对头对比Semaglutide(司美格鲁肽)2.4mg。计划2027年公布高剂量二期数据,2028年读出全球三期顶线数据,这也是决定Kailera未来的关键一战。

图源: Kailera招股书

图源: Kailera招股书

Ribupatide(KAI-9531-T)为每日一次口服制剂,中国二期50mg剂量26周减重12.1%,呕吐率和恶心发生率分别为7.5%、20%,耐受性优于现有口服GLP-1药物,计划2026年启动全球二期临床,2027年公布顶线数据。

KAI-7535为每日一次口服单靶小分子药物,中国二期180mg剂量36周减重9.5%,美国IND已获批,将于2026年开展二期临床。三靶点药物KAI-4729(GLP-1/GIP/胰高血糖素)对标礼来Retatrutide,体外数据显示其GLP-1亲和力为Retatrutide的1.6倍,主打减重与肝脂下降双重效果,计划于2026年在美国开展一期临床。

这一组管线布局,形成了“重度肥胖用注射双靶、轻度肥胖用口服制剂、难治型肥胖用三靶药物”的全场景覆盖,精准切入全球肥胖市场的核心缺口。

2瞄准全球肥胖市场红利,差异化卡位突围

Kailera的野心,背后是全球肥胖市场的巨大红利。招股书数据显示,全球肥胖人群超10亿,约占全球人口的八分之一。其中BMI≥35人群增速最快,预计2030年美国一半肥胖成人属于该群体,全球肥胖患病率预计将从2022年占世界人口的13%上升至2035年的25%,即19亿人。GLP-1类药物虽改变肥胖治疗格局,但市场仍有未满足需求,礼来替尔泊肽SURMOUNT-1 Ⅲ 期临床试验中,基线 BMI≥35 的受试者接受最高剂量药物替尔泊肽治疗 72 周后,仍有 68% 的患者处于肥胖状态。更高减重幅度、更优安全性、更便利给药方式依旧是市场核心诉求。

当前全球减肥药市场竞争激烈,礼来Tirzepatide(替尔泊肽)、Retatrutide,诺和诺德Semaglutide(司美格鲁肽)、Liraglutide(利拉鲁肽),以及BMS与阿斯利康联合开发的Exenatide(艾塞那肽)占据主要市场份额。而Kailera的卡位思路十分清晰:在双靶点领域做到疗效更高、耐受性相当,在口服领域跻身数据第一梯队,用三靶点药物打开第二增长曲线,凭借恒瑞已验证的临床数据,在巨头环伺的市场中突围。

3临床阶段尚未实现营收,IPO支撑后期发展

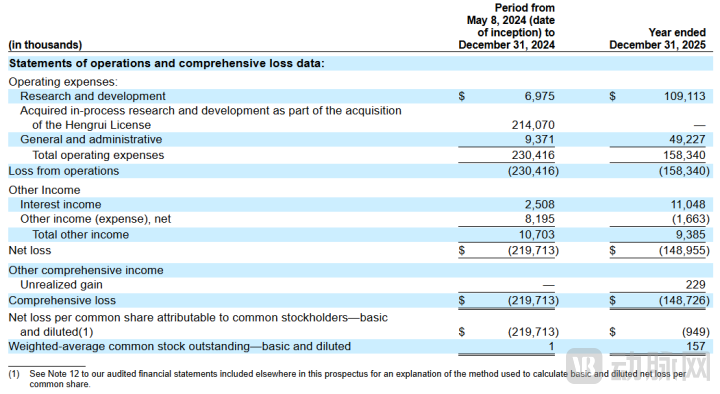

招股书披露的财务数据显示,Kailera目前尚未实现营收,处于纯临床阶段。2024年5月8日至12月31日,公司研发费用697.5万美元,行政管理费用937.1万美元,收购在研项目支出2.14亿美元,总运营支出达2.30亿美元,净亏损2.20亿美元;2025全年,研发费用增至1.09亿美元,占总支出近70%,行政管理费用4922.7万美元,总运营支出达1.58亿美元,净亏损1.49亿美元,累计亏损3.67亿美元。截至招股书递交,公司持有现金及有价证券约6.53亿美元,上市前已完成10亿美金私募融资。此次IPO的核心目的,是为全球三期临床推进、口服管线开发及三靶点药物探索提供资金支持,持续亏损能否改善、何时实现盈利,仍有待观察。

图源: Kailera招股书

图源: Kailera招股书

能够在短时间内完成融资与临床推进,离不开Kailera的顶级管理层团队与强大的机构股东阵容。公司CEO Ronald C. Renaud Jr.曾担任Cerevel、Translate Bio、Idenix三家公司CEO,上述企业均被大型药企收购,其在资产价值拐点实现战略整合方面具有国际化视野;CMO Scott Wasserman曾任安进全球代谢领域负责人,深谙代谢疾病药物的临床开发逻辑;CCO Jamie Coleman曾负责礼来Zepbound、Trulicity两大产品品牌运营,商业化经验丰富;CFO Douglas Pagán曾任Dicerna CFO,精通生物医药企业资本运作。机构股东方面,贝恩资本生命科学、RTW Investments、Atlas Venture、加拿大养老金投资委员会等顶级资本均有布局,据招股书显示,在Kailera上市前,恒瑞医药持有13.6%股权,形成了“战略+财务”双重股东支撑。

其中恒瑞更是这场出海布局的最大赢家——除了1.1亿美金首付款,还可获得最高2亿美金的临床/监管里程碑、最高57.25亿美金的销售里程碑,以及低个位数至低双位数的销售提成,同时通过13.6%的股权,持续分享Kailera全球商业化的红利,这也是中国创新药领域最成功的一次海外资产变现,打破了传统“卖权益换现金”的单一模式,实现了“股权+现金+里程碑”的多重收益。

4为中国创新药提供“纳斯达克模板”,从“产品出海”迈向“体系出海”

尽管布局完善、资本加持,Kailera的未来发展也需应对一些关键挑战。核心挑战集中在对Ribupatide的高度依赖。若该药物全球三期临床未达预期,将对公司价值产生重大影响;其核心临床数据均来自中国,FDA与欧盟监管机构对数据的认可程度存在不确定性,可能影响药物欧美上市进程。

在运营层面,公司的全部核心管线均来自于恒瑞医药的授权,在知识产权和供应链方面对授权方存在一定程度的依赖。同时,全球减肥药市场竞争日趋激烈,礼来、诺和诺德等巨头的推广与定价策略,可能对Kailera形成竞争压力。

不过,Kailera此次IPO,其真正意义早已超越一家生物科技公司的上市,而是为中国创新药出海提供了可参考的“纳斯达克模板”:中国药企在国内完成重磅资产临床验证后,通过设立海外NewCo公司,授权全球权益并获得现金、股权及里程碑收益;引入欧美顶级资本与专业管理层,加速全球临床开发;借助纳斯达克上市,打通全球化估值与退出通道,实现资产最大化变现。

这一路径是恒瑞为行业趟出的全新出海模式,标志着中国创新药从“产品出海”向“资产+资本+人才体系出海”的转变。目前,Kailera IPO进入关键阶段,Ribupatide全球三期临床能否达到预期疗效、能否成功上市并获得全球定价权,成为这场布局的核心悬念,其结果或将影响中国创新药在全球代谢领域的竞争格局。