2026年3月31日,华益泰康药业正式向北交所递交IPO招股书。一家海南本土药企,用十六年时间,在仿制药红海、集采常态、创新高风险的三重挤压下,硬生生走出的一条高端制剂突围之路。鲜为人知的是,这场冲刺并非始于北交所——华益泰康最初计划申报科创板,最终选择转向北交所,这一关键路径调整,藏着这家中小企业贴合自身发展节奏、精准对接资本市场的深层战略考量。

当国内大量药企还在低价仿制药里贴身肉搏时,华益泰康从成立第一天就选定了一条更难、更慢、但壁垒更高的赛道——复杂制剂。它没有选择赚快钱,而是把赌注压在缓控释、难溶性药物这些研发难、审批难、生产更难的领域,最终在被国际巨头长期占据的高端市场里,站稳了属于中国药企的一席之地。

1一群留美博士,赌一场国产高端制剂的未来

2010年,海南海口药谷,华益泰康正式成立。

彼时国内制药行业格局清晰:低端仿制药产能过剩,价格战愈演愈烈;而真正高门槛、高毛利的高端复杂制剂,几乎被外资企业牢牢掌控。缓控释技术、微丸工艺、固体分散体平台……这些决定药物疗效、稳定性与生物利用度的核心能力,国内企业长期难以突破。

一群留美医药研发博士做出了在当时略显“叛逆”的选择:放弃短平快的普通仿制药,聚焦高技术壁垒的复杂制剂与创新制剂。他们要做的,不是“能上市”的药,而是“能比肩国际”的药。

从第一天起,华益泰康就把目标放在了中美双GMP体系合规,同步满足中国 NMPA 药品生产质量管理规范,以及更严苛的美国 FDA GMP 要求。2013年,公司生产车间通过中国新版GMP认证;2016年,又以零缺陷通过美国FDA认证,成为海南首家零缺陷通过FDA审核的口服固体制剂企业。这一张合规证书,既是质量底线,也是公司后续国内集采中标、国际 CDMO 业务、海外产品申报的核心准入与信任背书。

2不卷价格,只筑壁垒,把所有子弹打在研发上

在很长一段时间里,华益泰康都显得“不合群”。

行业里不少企业快速立项、快速申报、快速上量,靠规模与低价换取市场份额。华益泰康却反其道而行:几乎所有现金流都持续投入研发,围绕微丸、骨架片、双层片制剂、固体分散、功能性包衣等核心技术方向,一点点搭建自主平台。

它的逻辑很清晰:普通仿制药的终局是价格战,复杂制剂的终局是技术壁垒。只有把技术做深、做透,才能在集采到来时依然保有利润空间。

多年深耕之下,公司形成了自研产品商业化+CDMO定制研发生产双轮驱动的模式。自研产品主攻心血管、儿童用药等刚需大领域;CDMO则依托FDA与中国GMP双认证的产能,为国内外企业提供从研发、注册到商业化生产的一站式服务。一内一外,一稳一增,构成了它独特的抗风险结构。

3集采不是寒冬:对有壁垒的企业,反而成为放量加速器

2026年2月,华益泰康迎来关键节点,核心产品琥珀酸美托洛尔缓释片中选国家集采协议期满接续采购,采购周期延续至2028年底。

在行业普遍认知里,集采意味着降价、利润压缩、生存承压。但对华益泰康这样的高端制剂企业而言,集采更像是一次“合规的规模化入场券”。凭借稳定的质量、成熟的工艺、可控的成本,公司以价换量,在公立医院市场快速放量,把原本由外资主导的份额,一步步转化为自己的基本盘。

集采落地后,产品销量确定性大幅提升,九州通、国药控股、重庆医药等大型流通企业成为稳定合作伙伴,业绩也随之迎来拐点。

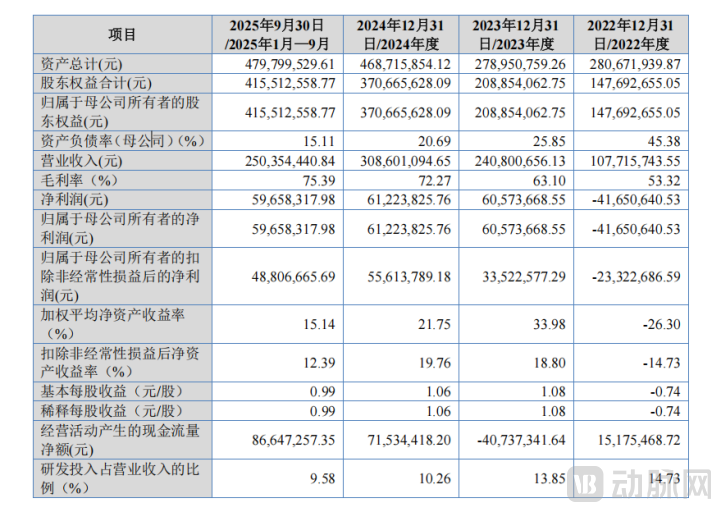

招股书里的财务数据,是华益泰康战略选择的最好注脚。2022年,公司仍处在研发投入与市场开拓的攻坚期,营收1.08亿元,归母净利润为负。2023年,随着核心产品放量、CDMO订单起量,营收一跃增至2.41亿元,同比增长122.84%,并实现扭亏为盈,归母净利润达到6057.37万元。

2024年,业务进入稳态增长,营收3.09亿元,盈利继续保持;2025年前三季度,营收已达2.50亿元,净利润5965.83万元,接近上一年全年水平,经营现金流连续两年持续为正。

图源:华益泰康招股书

这是一条典型的“先苦后甜”曲线:前期高研发投入、低利润;中期产品突破、订单爆发;后期规模效应显现,盈利持续改善。支撑这一切的,是高端制剂带来的高毛利、CDMO业务带来的现金流、以及集采带来的稳定销量。

4国内夯实基本盘,海外打开新空间

华益泰康没有把命运绑在单一市场、单一业务上。

在国内,它以高端制剂产品切入三级医院与基层医疗,集采品种提供稳定现金流;

在海外,它依托经FDA 认证的生产体系产能承接CDMO订单,与Oryza Pharmaceuticals等海外企业达成合作,把中国的高端制剂能力输出全球。

产能层面,公司早已完成“双研发中心+双制造基地”布局。海口药谷制造中心年产能30亿片,美安制造中心年产能超100亿片,能够同时支撑自研产品放量与CDMO订单增长。

5从科创板到北交所,贴合成长节奏的理性抉择

华益泰康此次冲刺北交所,并非最初的上市规划——公司曾计划申报科创板,最终选择转向北交所,这一调整背后,是基于自身发展阶段、行业特性与资本市场定位的多重理性考量。作为一家聚焦复杂制剂的专精特新中小企业,华益泰康的成长轨迹与北交所“服务创新型中小企业、扶持专精特新企业”的定位高度契合,这成为其调整上市路径的核心逻辑。

相较于科创板,北交所的上市门槛更贴合华益泰康当前的发展规模,且审核效率更高,从受理到上市,北交所平均用时相较于科创板更短,能够帮助企业更快获得融资支持,匹配其产能扩张与研发投入的迫切需求。更关键的是,北交所针对创新型中小企业推出的上市标准更具包容性,尤其是对深耕细分赛道、具备核心技术但规模尚未达到科创板头部企业水平的药企而言,无需过度追求规模体量,更能聚焦核心技术与主业发展。

对华益泰康而言,登陆北交所不仅能实现融资目标,更能借助北交所对专精特新企业的扶持政策,进一步强化品牌影响力,吸引优质资源对接,为后续发展铺路。此外,公司2024年12月已挂牌新三板,完成了北交所上市所需的前期筹备,也为其转向北交所提供了天然的路径优势与合规基础。

反观科创板,其更侧重“硬科技”属性与规模化体量,对企业的研发投入、创新成果转化规模要求更高,且竞争更为激烈,更多聚焦于已形成较大规模的创新药企。

对华益泰康而言,此时转向北交所,并非放弃创新,而是选择更贴合自身成长节奏的资本市场路径——先借助北交所的融资与扶持,夯实研发与产能基础,待规模与创新成果进一步突破后,再寻求更高层次的资本市场发展,这既是务实的选择,也是长远布局的考量。

本次冲刺北交所,华益泰康拟募资3.00亿元,资金投向高度聚焦,没有任何跨界动作。2.7亿元用于智能制造基地建设:扩建高端固体制剂产能,提升自动化与智能化水平,缓解产能瓶颈;3000万元用于创新研发中心建设:升级设备、引进人才、强化复杂制剂与创新制剂攻关。

简单直接:扩产能、强研发。用资本市场的力量,把已经建立的技术优势、GMP 合规优势、规模化制造优势,拉得更宽、筑得更高。

6中国高端制剂,正在从“能做”走向“做强”

站在IPO的新起点,华益泰康依然要面对行业的共同挑战:集采政策持续推进可能带来的价格压力、高端赛道竞争加剧、研发投入与产出平衡、海外拓展不确定性。而上市路径的调整,也让其面临新的考验——如何借助北交所的平台实现快速发展,如何在保持细分赛道优势的同时,进一步扩大规模、提升创新能力。

但它的故事已经证明:中国药企不必只走低价仿制药的老路。在复杂制剂、高端制剂这条长坡厚雪的赛道上,坚持技术、坚持质量、坚持国际化,依然能走出一条可持续的成长路径。而从科创板到北交所的调整,也恰恰体现了这家企业的务实与清醒——不盲目追求“高定位”,而是选择最适合自己的发展节奏,在资本市场的助力下稳步前行。

从海南药谷到北交所,从亏损到盈利,从科创板规划到北交所冲刺,华益泰康用16年给出了一个答案:真正的壁垒,从来不是价格,而是技术与时间;真正的成长,从来不是盲目跟风,而是理性抉择与长期深耕。

它的IPO只是一个开始。未来,它能否在高端制剂领域持续突破?能否在国际市场获得更大份额?能否在创新药与仿制药之间找到更优的平衡?而此次转向北交所的选择,又将为它带来怎样的发展机遇?

答案,将写在每一个获批产品、每一张订单、每一次技术迭代里。