4月9日,吉利德行使独家许可选择权,获得开发、制造和商业化首创(First-in-class)新药KT-200的全球权利,将推进支持2027年新药临床试验申请(IND)的临床研究阶段。

由此,KT-200原研方Kymera将获得4500万美元里程碑付款。根据2025年6月达成的协议,Kymera有资格获得高达7.5亿美元总付款,包括8500万美元的前期和潜在期权行权付款,此外还可能获得产品净销售额的分层版税。

2026年的第100天,吉利德科学已四度出手,交易潜在总额约157.25亿美元:

2月23日,以每股115美元的现金和每股5美元的或有价值权收购CAR-T公司Arcellx,预计将支付约78亿美元的隐含股权价值;

3月24日,以16.75亿美元首付款、最高5亿美元里程碑付款,总计21.75亿美元并购康诺亚NewCo合作企业Ouro Medicines,开发一款创新型TCE(T细胞衔接器)双抗;

4月7日,以31.5亿美元现金预付款及最高18.5亿美元的里程碑付款,总计高达50亿美元的对价,收购德国下一代ADC公司Tubulis。

吉利德对肿瘤领域仍然充满野心。

1买下一款口服分子胶降解剂,TPD一日连下两单

此次交易标的KT-200由Kymera Therapeutics发现与表征,为一款首创(First-in-class)、口服、靶向CDK2的分子粘合剂(分子胶水)降解剂。

CDK2定向分子胶水降解剂代表了一种新型治疗策略,设计目标是选择性清除肿瘤生长关键驱动因子CDK2(作为细胞周期蛋白E结合伴侣,在细胞周期蛋白E1扩增及过表达癌症中驱动疾病进程), 而非仅抑制其功能同时保留其他 CDK 家族蛋白 。传统CDK2抑制剂缺乏特异性,会干扰密切相关蛋白,导致不良反应。

CDK2降解剂有潜力为依赖CDK2活性的癌症提供更精准、安全、有效的口服治疗选择,并有望显著改善包括治疗选择有限的晚期乳腺癌患者的预后。

在临床前测试中,KT-200显示出对CDK2的低纳摩尔降解能力,在CCNE1扩增和过表达细胞系及体内肿瘤模型中展现出了强效的活性,并且具有显著的脑部渗透潜力,安全性良好。

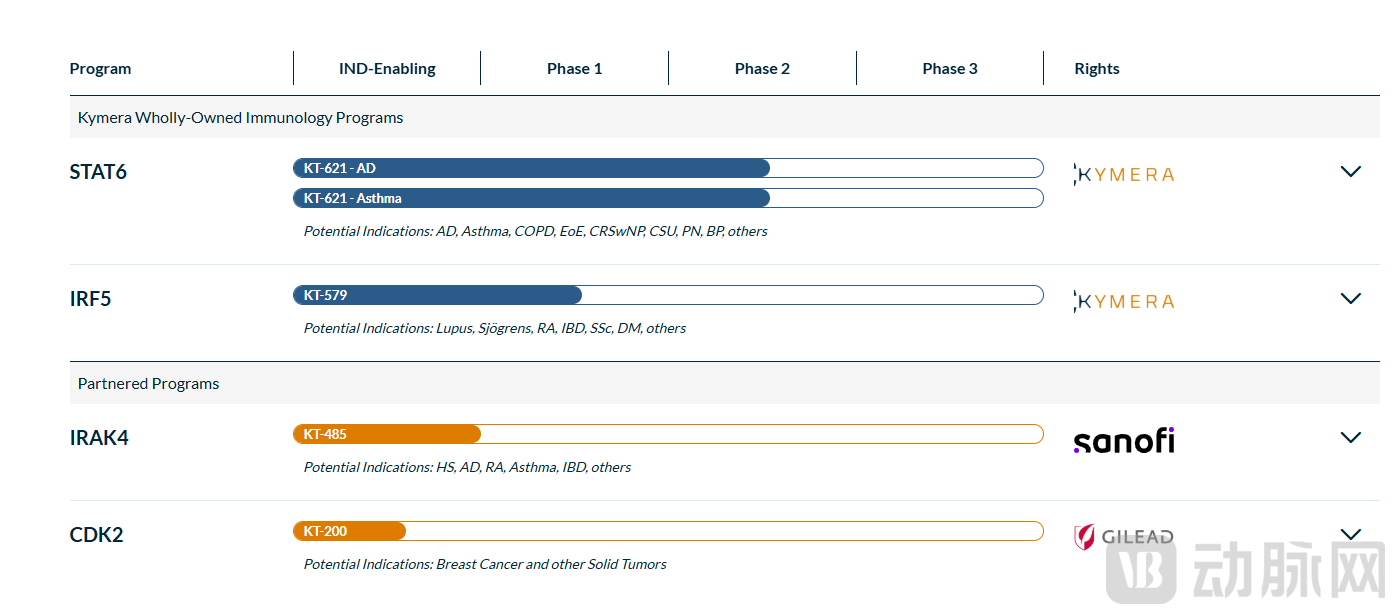

Kymera致力于靶向蛋白质降解(TPD) 技术领域的创新研究,攻克传统疗法难以触及的疾病靶点及病理通路。作为全球首个将降解剂应用于免疫性疾病临床治疗的企业,Kymera构建了口服小分子降解剂研发管线矩阵,为患者提供新一代便捷、高效治疗方案。其专有平台Pegasus™整合生物信息学驱动的靶点识别、E3泛素连接酶库及预测模型,为开发PROTAC和分子胶降解剂奠定基础。

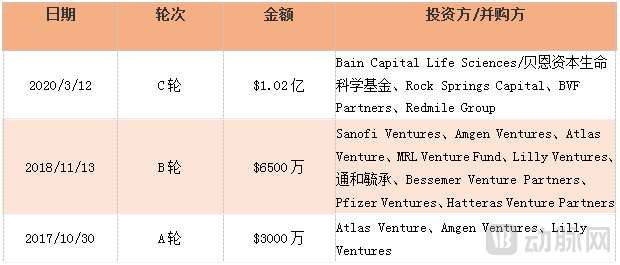

2020年8月,kymera在美国纳斯达克上市,发行868万股,发行价为20美元,募集资金1.736亿美元。

kymera融资历史

2025年6月(与吉利德交易同期),赛诺菲选择kymera口服IRAK4降解剂KT-485/SAR447971(免疫炎症性疾病)进入临床研究,潜在交易总额达9.75亿美元。该交易建立在2020年7月IRAK4靶点多项目合作的基础上。

细分赛道上,靶向蛋白降解(TPD)利用人体天然的泛素-蛋白酶体系统(UPP)来降解致病靶蛋白,自1999年被首次提出,其研究已进入第三个10年。Kymer及其管线KT-200为TPD下典型的小分子路径——研发成药性佳、口服潜力大、靶向“不可成药”的分子胶水。

值得关注的是,TPD不仅成为各大MNC争相布局的小分子新药领域,也已作为多层次、可组合的工具箱,寻找大分子路径的创新。

4月9日,罗氏与另一家TPD龙头C4 Therapeutics达成2000万美元预付款、超10亿美元潜在总额的合作,共同推进新兴的降解剂抗体偶联物(DAC)药物研发。DAC将ADC和TPD结合起来,结合TPD特异性、催化效率与ADC的高特异性识别递送能力。简单来说,这种大分子药物方案将“特效弹头”PROTAC/分子胶与“精准制导系统”抗体结合,有望解决小分子降解剂体内递送效率低、脱靶毒性大的研发痛点。

22025年净利润同比增长1673%,

TPD赛道的争先布局,背后是MNC“抢地盘”的全球竞争——希望通过管线BD与并购,拓展适应症与资产类型,稀释专利悬崖与单领域标签带来的价值限制。

财报显示,吉利德2025年全年营业收入达294.43亿美元,同比增长2.4%;归属净利润85.1亿美元,同比大幅增长约1673%,非公认会计原则(Non-GAAP)稀释后每股收益8.15美元,同比大幅增长77%。

2025年产品销售额289.15亿美元,同比增长1%;剔除新冠药物Veklury(瑞德西韦)后,产品销售额同比增长4%。盈利能力保持稳定,产品毛利率78.4%。

一方面,赖以起家的抗病毒业务持续增长,并有重磅产品有效对冲专利悬崖风险。

核心业务中,HIV业务作为压舱石,全年销售额约208亿美元,同比增长6%,主要是HIV治疗和预防需求增加。其中必妥维以143亿美元销售额同比增长7%,持续巩固市场领导地位;Descovy销售额同比增长31%至28亿美元。

2025年6月,全球首款半年一次皮下注射的HIV预防疗法Yeztugo(来那卡韦)获批上市,填补PrEP(暴露前预防)市场的依从性痛点,更将其HIV板块从“患者治疗”延伸至“高危人群预防”,形成“治疗+预防”双轮驱动。商业化不足半年,销售额就达到了1.5亿美元。管理层预计Yeztugo 2026年销售额将达8亿美元,远期峰值或突破50亿美元。

肝病业务全年销售额32亿美元,同比增长6%,主要由于原发性胆汁性胆管炎治疗药物Livdelzi需求持续攀升,以及慢性乙型肝炎病毒(HBV)、慢性丁型肝炎病毒(HDV)产品需求的增长,但部分被慢性丙型肝炎病毒(HCV)产品平均售价的下降所抵消。

另一方面,通过大额并购拓展的肿瘤领域,创收维稳但短期增长有限。

戈沙妥珠单抗(Trodelvy)销售额约14亿美元,同比增长6%。该产品来自2020年,吉利德以210亿美元并购下一代ADC龙头Immunomedics。

而同样源于并购的细胞疗法业务销售额18.39亿美元,同比-7%,2026年预计继续下滑约10%;原肿瘤王牌Yescarta销售额14.95亿美元,同比下滑约5%。

回望2017年,吉利德斥资119亿美元收购Kite,获得Yescarta,使其一跃成为全球细胞与基因治疗领域的领跑者。2022年销售额首次突破10亿美元,达到11.6亿美元。

2026年,仅六周时间,吉利德先后“吃下”CAR-T公司Arcellx、手握TCE双抗的Ouro Medicines,以及下一代ADC研发的Tubulis。加上本次潜在晚期乳腺癌适应症的KT-200,吉利德首席医疗官Dietmar Berger称,当前管线是“公司历史上最丰富、最具差异化的研发管线”:

l Tubulis

TUB-040是一种靶向 NaPi2b 的拓扑异构酶I抑制剂(TOPO1i)ADC,目前正处于铂耐药卵巢癌和非小细胞肺癌(NSCLC)的Ib/Ⅱ期临床。

TUB-030是一种靶向5T4的ADC,已在多种实体瘤类型中展现出令人鼓舞的初步临床数据。

l Arcellx

主要候选药物anitocabtagene autoleucel(anito-cel)是一种,是一种用于多发性骨髓瘤患者的BCMA CAR-T细胞疗法。

l Ouro Medicines

唯一产品CM336/OM336是由康诺亚自主研发的创新型TCE(T细胞衔接器 T Cell Engager)双特异性抗体药物,其活性成分为BCMA/CD3人源化双特异性抗体。临床适应症为治疗自身免疫性溶血性贫血(AIHA)和原发免疫性血小板减少症(ITP),具有潜在best-in-class潜力。

焦虑的底层逻辑,不仅是专利悬崖与业绩预期,更是——手握全球最顶尖的资金与临床资源的MNC们,同时面临着最为激烈的前沿疗法竞争与迭代。