5月12日,恒瑞医药与百时美施贵宝宣布双方达成全球战略合作及许可协议,共同推进13款涵盖肿瘤学、血液学及免疫学的早期项目。

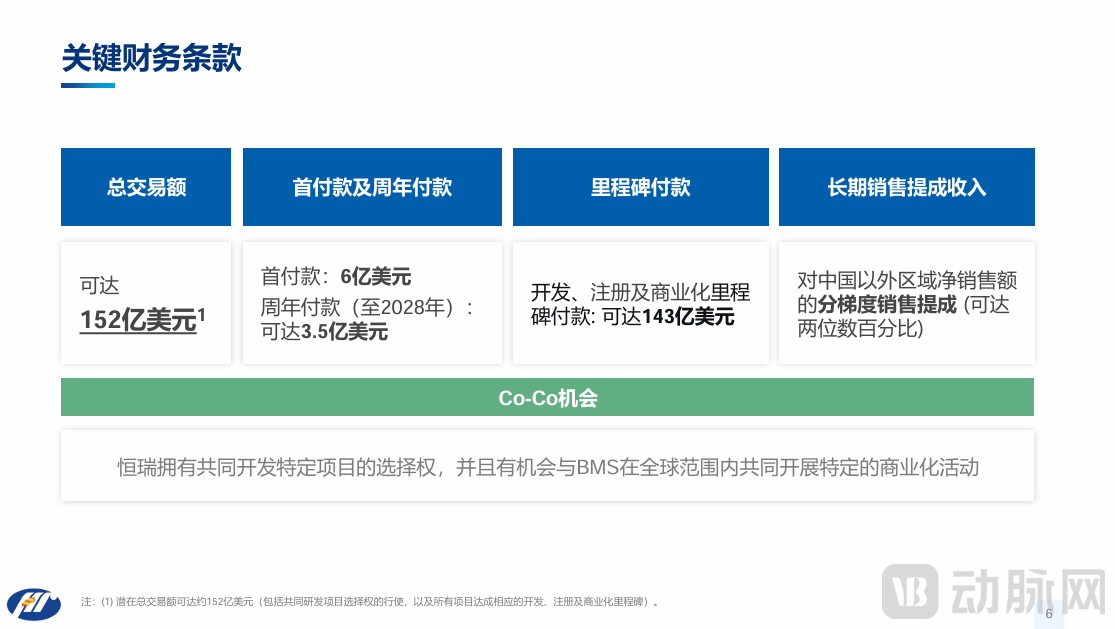

该协议的潜在总交易额可达约152亿美元(包括共同研发项目选择权的行使,以及所有项目达成相应的开发、注册及商业化里程碑)。根据协议条款,BMS将向恒瑞医药支付可达9.5亿美元的相关付款(6亿美元首付款、第一笔周年付款1.75亿美元、第二笔有条件的2028年周年付款1.75亿美元)。此外,恒瑞医药有权向BMS收取产品净销售额的相应分梯度销售提成(不包括中国大陆、香港特别行政区和澳门特别行政区)。

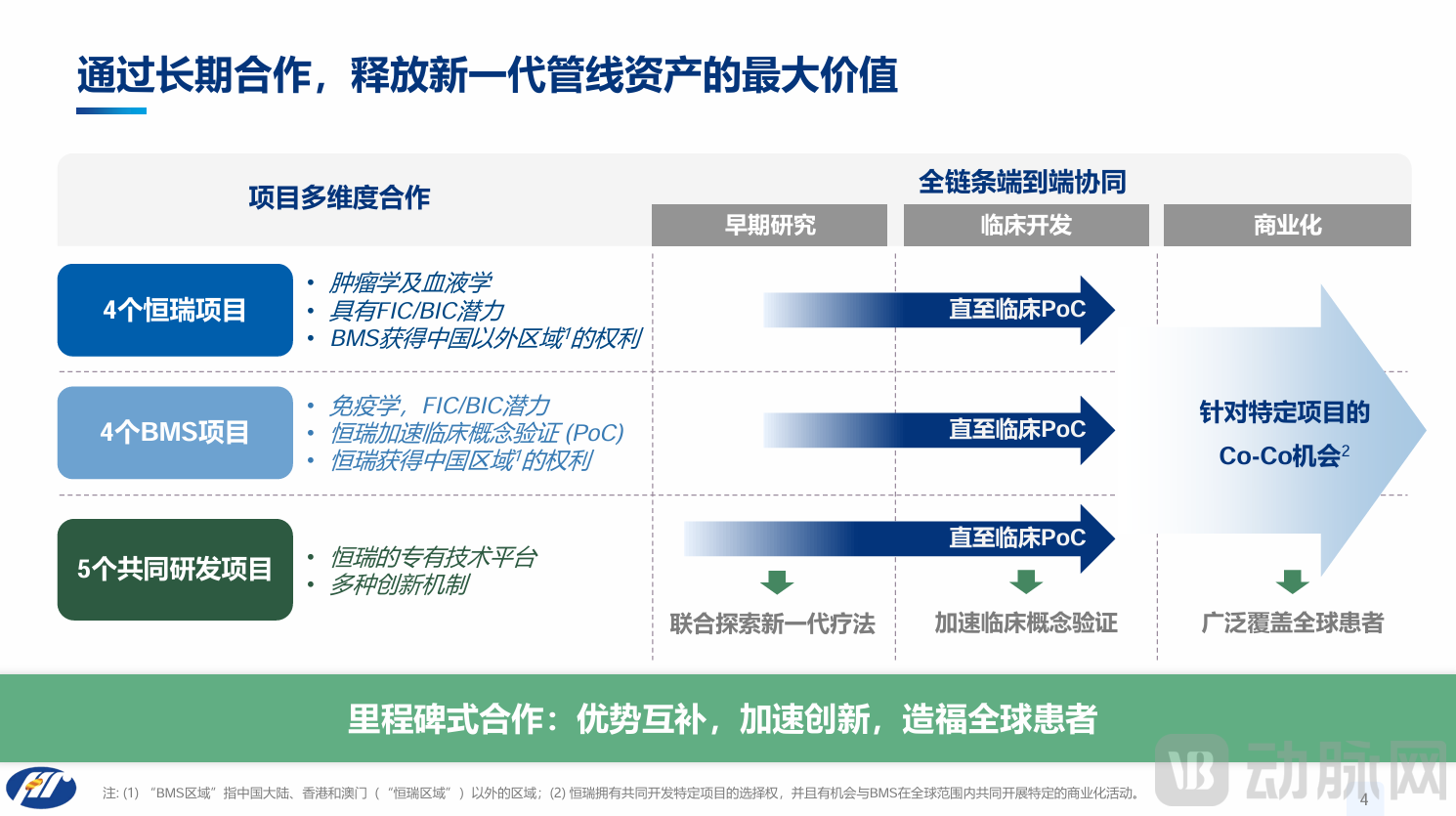

本次合作协议包含4项恒瑞肿瘤学及血液学项目、4项BMS免疫学项目,以及双方依托恒瑞研发引擎与多元创新技术平台共同研发的5项创新项目。恒瑞拥有共同开发特定项目的选择权,并且有机会与BMS在全球范围内共同开展特定的商业化活动。

受此次BD消息面影响,恒瑞医药股价午后直线拉升,A股一度涨超9%,市值突破3800亿元大关;港股一度涨超16%。

创新药一哥,已经从纯管线出海,步入“双向授权”“共享Co-Co机会”的BD新生态。

113条管线“双向授权”,及其背后的Co-Co机会

在本次合作框架下,BMS获得上述恒瑞原研项目(4项肿瘤学及血液学项目)及依托恒瑞平台共同研发项目(5项创新项目)在【除中国大陆、香港特别行政区、澳门特别行政区以外的全球独家权利】。恒瑞医药获得上述BMS原研项目(4项免疫学项目)在【中国大陆、香港特别行政区、澳门特别行政区的独家权利】,BMS保留除这些区域外的全球其他区域权利。

简而言之,此次协议中的13个早期创新项目,有三大来源:恒瑞自主研发、BMS自主研发以及依托恒瑞平台共同研发;交易双方将分享13个项目的全球独家权利。——这意味着恒瑞与BMS实际上形成了“双向授权”。同时,恒瑞将全面负责上述项目的早期临床开发,加速临床概念验证。

恒瑞12日下午举行的投资者线上会议指出,此次交易内容为同类最佳/同类首创的产品组合,并且“利用恒瑞平台,联合研发创新项目”。其中不仅包含对单一管线的临床概念验证,还将联合探索新一代疗法。

而新闻稿中,BMS执行副总裁、首席研究官Robert Plenge博士使用了一个罕见的表述——“彰显了我们在产品组合管理上的严谨审慎”,直指“双向授权”背后风险共担、利益共赢的“合伙人关系”。

投资者线上会议进一步点出了此次合作的“Co-Co机会”——恒瑞拥有共同开发特定项目的选择权,并且有机会与BMS在全球范围内共同开展特定的商业化活动。

“Co-Co”指“共同开发Co-development+共同商业化Co-commercialization”的新型合作模式。对于创新药一哥恒瑞,Co-Co模式是其全球合作、渠道、临床、定价等话语权的全面提升,将“借船出海”降低至最小阻力。而BMS为代表的MNC,愿意让出一部分利益份额与地域权利,以换取中国优质创新药管线在其核心美国市场的独家权利,并共同推进第二市场中国的临床与商业化。

然而,一个事实常常被忽视,Co-Co机会本质上是一场“强者游戏”——要求合作方(一般指创新药企)必须有足够的现金流来支撑至少40%或50%的全球临床研发费用,同时还需要具备国际化的医学和注册团队,实现与MNC平起平坐地对话。

Co-Co不是谁都能玩的,但创新药一哥不缺这点实力,直接大手笔包揽,全面负责早期临床开发。尤其,恒瑞保留13个项目【中国大陆、香港特别行政区、澳门特别行政区的独家权利】,也是共担风险、共享分成的直接表示。

参考过往全球Co-Co模式,在未来进入管线推进后期,双方可能进一步建立“风险共担、利润共享”契约:

l 共担成本:双方按约定比例(如4:6或5:5)共同出资,完成后续高昂的全球多中心临床试验。

l 共享收益:产品上市后,在特定市场,双方按约定比例共同组建团队进行推广,或根据地域独家权利分别搭建商业化团队,最终赚取的利润将一定比例分成。

26亿美元首付款,3.5亿美元“过渡性”周年付款

对应相对复杂的“双向授权+联合研发”的复杂架构,本次交易中最值得关注的设计是支付模式。与传统BD交易通常采用“首付款+里程碑付款”的二元结构不同,恒瑞与BMS此次引入了“周年付款(Anniversary Payment)”作为过渡性付款机制。

核心创新点在于,周年付款是一种“时间+里程碑”双重触发的付款义务,核心逻辑是:

l 首付款6亿美元:协议满足监管机构批准、惯例交割条件,正式交割时支付;

l 第一笔1.75亿美元:在协议生效满一年时支付,无条件(只要协议持续有效)或未公开条件;

l 第二笔1.75亿美元:2028年支付,但标注为“有条件的”,可能附带特定前提;

在过往交易模式下,原研方(一般是创新药企)受限于单一评价维度:里程碑/成果触发付款。因而,BD板块收益高度依赖里程碑付款,业绩与临床进展高度挂钩,对一级市场、二级市场长期评价受限。

(动脉网制图)

此次整体交易为“首付款+周年付款+里程碑+销售提成”的四层付款结构,实现了短期确定性、中期持续性与长期潜力的平衡——对于恒瑞而言,周年付款将为其提供额外的近期确定性收入,将显著改善其未来2~3年的财务预期;“时间+里程碑”双重条件下,一定程度上降低临床不确定性带来的收益风险。对于BMS而言,将部分对价延后分期支付,将优化其短期现金流和财报表现;第一笔周年付款与第二笔有条件周年付款,为其保留了多个项目的决策灵活性,有机会进行多次评估。

底层逻辑来看,双方通过周年付款的实质条款,建立更紧密的战略互信关系与长期合作绑定。本质上,此次交易从合作架构到支付模式,都更接近战略联盟——不仅是产品对价,也是对合作关系持续性的定价。这一设计可能成为中国药企与跨国巨头进行平台型、多项目合作的新范式。

3超422亿美元潜在总额,创新药一哥全球BD加速

进一步来看,此次交易代表着中国创新药BD进入“百亿美元俱乐部”常态化——恒瑞在不到一年内连续达成125亿(GSK)和152亿(BMS)两笔超级交易,证明中国创新药的全球价值已被顶级MNC系统性认可。

据恒瑞2025年年报,自2023年起已完成12笔海外业务拓展交易,包括对外许可、NewCo和战略联盟等不同模式,潜在总交易价值超过270亿美元。加之本次达成152亿美元潜在总额交易,海外业务拓展交易潜在总价值超过422亿美元。

拆解来看,近期两起超百亿美元合作,均为与MNC建立长期战略联盟,足以显示双方的深度合作与丰沛信任。合作BMS的13条管线,涵盖肿瘤学、血液学和免疫学领域;与GSK共同开发包括PDE3/4抑制剂HRS-9821在内的至多12款创新药,恒瑞获得5亿美元首付款,潜在总金额约120亿美元的选择权行使费和里程碑付款及相应的销售提成;

另一方面,此次恒瑞(与BMS合作)全面负责早期临床开发,可视作近年其加速推进全球临床试验进程的阶段性成果。近期,恒瑞新开设美国波士顿临床研发及合作中心,目前已在亚洲、欧美及澳大利亚设立15个研发中心,多个创新药启动首项海外临床试验。

2025年,恒瑞聘请了前百时美施贵宝肿瘤业务副总裁Yu Liu出任国际首席医学官,负责推动在美国及中国以外地区的临床开发工作。