4月28日,迈威生物正式登陆香港联交所主板,成为首家以“A股科创板+港股18A”方式上市的未盈利生物科技公司。值得注意的是,“A to H 18A”的路径,过去在资本市场尚无先例。这意味着,迈威生物跑通的规则与路径,都成为了与香港联交所探讨出的“第一次”。

迈威生物此次全球发售4713.02万股H股,发售价为每股27.64港元。据此计算,所得款项净额11.89亿港元。今早开盘价28.300港元,总市值约126亿港元。

过去四年,迈威生物从一家尚未盈利的研发型Biotech,成长为拥有成熟商业化产品、核心创新管线进入全球后期开发阶段且具备端到端能力的Biopharma。

在此节点,“A to H 18A”恰是从本土市场到全球竞争的必由之路。

1从Biotech到一体化Biopharma

迈威生物成立于2017年。2022年初,依据科创板第五套上市标准登陆A股,彼时尚无产品上市,定位为“创新型生物制药企业”,业务完全集中在研发端——所有在研管线均处于临床及临床前阶段。如今赴港上市,其定位已演进为“以药物研发方面的创新力以及从药物发现至商业化销售的端到端能力而闻名的中国制药公司”。

最明确的进展在于,迈威生物实现从纯研发型向“研发-生产-商业化”全产业链运营的转型,自主造血能力显著增强,已成功将3款生物类似药(迈利舒®、迈卫健®、君迈康®)与1款创新药(长效G-CSF药物迈粒生®)推向市场。3款生物类似药均已被纳入国家医保药品目录,且未纳入国家药品集采范围:

· 迈粒生®,于2025年5月获批上市,是首个国内上市的、采用白蛋白长效融合技术开发的、新一代长效粒细胞集落刺激因子(G-CSF)创新药,适应症为发热性中性粒细胞减少症。获批不到半年,已被纳入2025版医保药品目录(2026年1月1日起执行)。

· 迈利舒®(骨科),为中国第二款获批上市用于治疗骨质疏松症的Prolia®地舒单抗生物类似药,于2023年3月获批用于治疗骨折高风险的绝经后妇女的骨质疏松症。2025年在巴基斯坦获批上市,成为该品类首仿。2024/2025年销售收入分别为1.244亿元及2.028亿元。

· 迈卫健®(肿瘤),为中国首款获批上市的Xgeva®地舒单抗生物类似药,于2024年3月获批用于治疗不可手术切除或手术切除可能导致严重功能障碍的骨巨细胞瘤。2025年在巴基斯坦获批上市,成为该品类首仿。2024/2025年销售收入分别为1460万元及370万元。

· 君迈康®,是一款阿达木单抗生物类似药,2022年3月获批用于治疗类风湿关节炎、强直性脊柱炎及银屑病,并于同年11月获批克罗恩病、葡萄膜炎、多关节型幼年特发性关节炎、儿童斑块状银屑病、儿童克罗恩病等适应症的补充申请。2025年7月,迈威生物从君实生物收回君迈康®的药品上市许可持有人(MAH),转为自主负责全流程商业化,仅第四季度销售收入达3995.82万元。

四年间,迈威生物从早期重投入、弱营收的成长初期,转向研发精准化、收入多元化、产业一体化的成熟发展阶段,直接表现为财务基本面的持续优化。

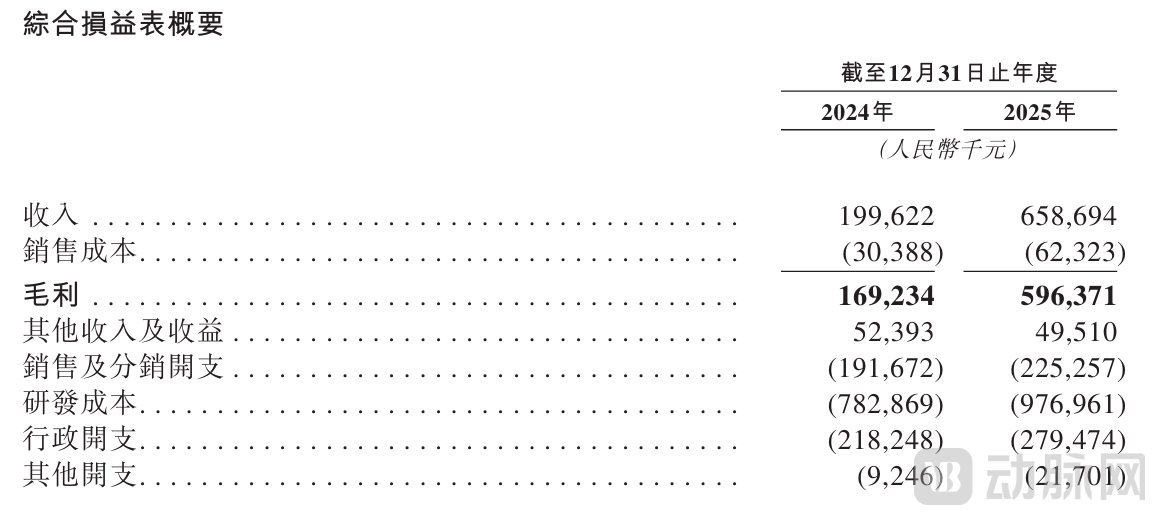

综合损益表概要

现金流量表概要

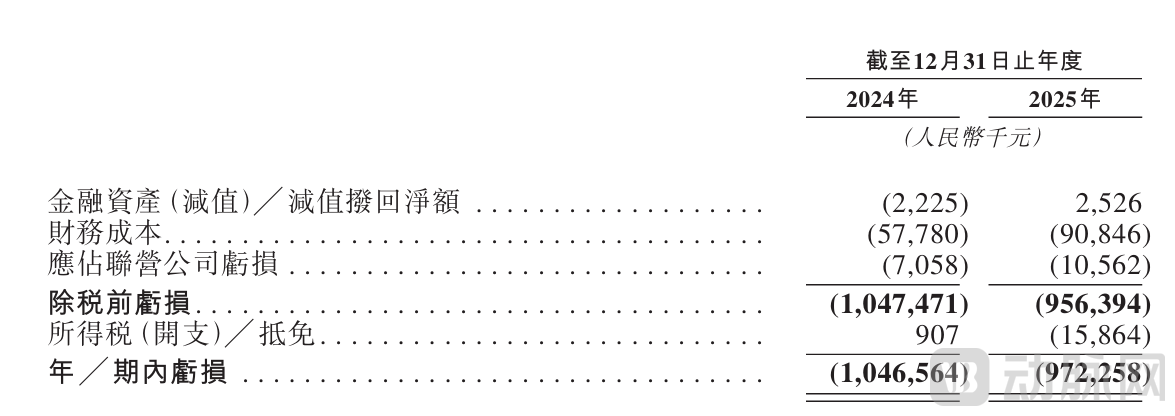

整体来看,迈威生物仍处于持续研发投入状态,2024年和2025年分别亏损约10.47亿元、9.72亿元。但呈现亏损收窄、现金流维稳的积极信号——年末现金及现金等价物分别约12.28亿元、15.26亿元。值得关注的是,现金及现金等价物净额从2024年亏损4.16亿元,扭转为3.02亿元流入。这主要得益于营收的跨越式增长与业务收入结构优化。

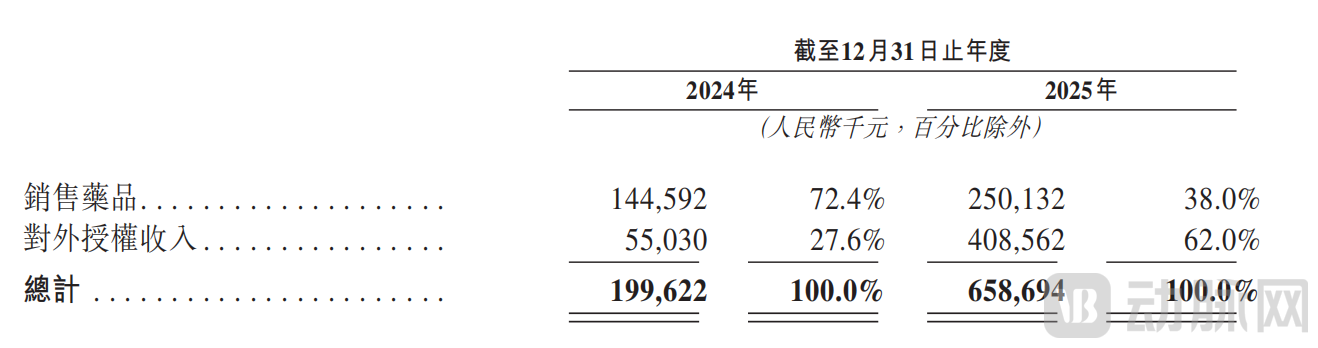

2024年及2025年,迈威生物的收入分别约2.00亿元、6.59亿元,同比大幅增长229.8%。尤其,两大核心增长极均实现突破:对外授权收入分别为5503万元及4.09亿元,占收入比重分别为27.6%及62.0%;药品销售收入分别为1.45亿元及2.50亿元,占收入比重分别为72.4%及38.0%。

按性质划分的收入明细

随着商业化脚步加快,其战略重点从本土市场自然延伸至全球化布局。生物类似药板块着重发力新兴市场及“一带一路”沿线国家,采取“授权许可+本地化合作”模式——将产品在目标市场的注册、灌装、销售及推广授权给当地合作商,利用其注册能力和商业化网络,以快速实现上市、提升海外收入占比。

以迈卫健®、迈利舒®为例,迈威生物分别与巴西、秘鲁、菲律宾、中东和北非等多个国家和地区的领先制药公司签订商业化协议(拥有商业化许可);同时在哥伦比亚、印度尼西亚、泰国等33个国家的合作商签订商业化协议(保留所有权)。

据动脉网不完全统计,迈威生物全球授权版图

不仅如此,在创新药板块,迈威生物也在2025年迎来了对外授权爆发期:

2025年6月,与Calico就9MW3811(靶向IL-11人源化单抗)订立独家许可协议,已获得一次性不可退还的首付款2500万美元,并有权获得最高5.71亿美元的里程碑付款及特许权使用费。Calico获得在除大中华区以外区域内独家开发、生产和商业化9MW3811的权利。

6月,授予齐鲁制药在大中华区内开发、生产、改进、利用和商业化君迈康®的独占许可权利。迈威生物有权获得最高达5亿元总额付款,其中包括一次性不可退还的首付款3.8亿元。

9月,其临床前、双靶点小核酸药物(siRNA)2MW7141以NewCo模式实现BD,授予Kalexo Bio全球范围独家许可。迈威生物将获得1200万美元一次性首付款及近期付款,潜在交易总额最高可达10亿美元,以及达成约定条件下的Kalexo优先股。

加之早期BD的长尾效果逐步显现,形成了持续里程碑收入。根据2023年与DISC达成的9MW3011许可协议,迈威生物陆续获得I期试验里程碑付款500万美元及Ⅱ期试验里程碑付款1000万美元,潜在交易总额最高达4.025亿美元。

2核心ADC管线进展全球前三

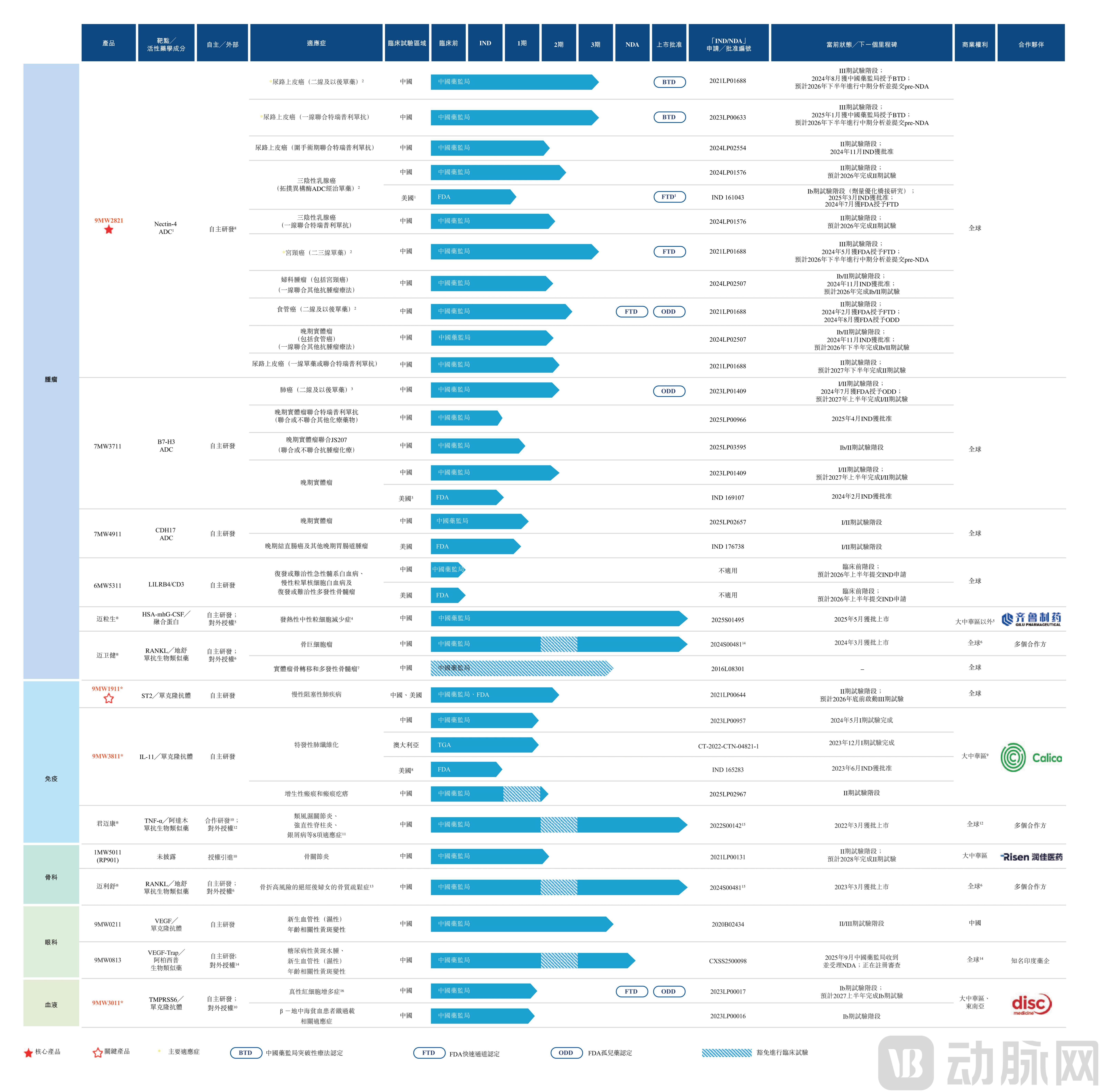

产品叙事端,迈威生物目前拥有10款候选药物(1款处于NDA阶段、8款处于临床阶段、1款处于临床前阶段),核心技术包括ADC药物开发平台、一体化高效抗体发现平台、TCE双/三特异性抗体开发平台等。前期积累的全球临床经验与扎实的平台技术,将直接赋能创新管线的推进速度,推动公司在适应症选择与临床试验扩展方面形成全球领先的优势。

对比科创板招股书,ADC已然成为迈威生物肿瘤适应症下的核心叙事。

聆讯后资料集-管线产品图

迈威生物已建立拥有自主知识产权的四大核心ADC技术:定点偶联工艺DARfinit;经过优化设计的连接子分子IDconnect,可提升抗体和毒素之间的连接稳定性;基于喜树碱的新型毒性分子Mtoxin,用作ADC中杀死靶细胞的弹头;有条件释放毒素的结构LysOnly,可提高ADC的整体安全性和有效性。

根据弗若斯特沙利文报告,核心产品9MW2821是国内进度最快的靶向Nectin-4 ADC药物,拥有FDA授予的三项快速通道认定(FTD)、一项孤儿药资格认定(ODD),与NMPA批准的单药、联用的2项突破性疗法认定(BTD)。目前针对尿路上皮癌、宫颈癌、三阴性乳腺癌、晚期食管癌等多个适应症,最快已进入Ⅲ期及关键Ⅲ期临床试验,计划于2027年提交单药NDA(新药上市申请)。

在全球治疗尿路上皮癌的Nectin-4 ADC产品中,9MW2821仅次于唯一获批上市的安斯泰来/Seagen(辉瑞)研发的Padcev。后者2025年销量大增,达到33.4亿美元。此外,9MW2821差异化适应症进展领先,已成为全球首款进入宫颈癌关键Ⅲ期临床试验的同类产品。

全球共有11款处于临床阶段的靶向Nectin-4 ADC候选药物

在研ADC产品还包括7MW3711(靶向B7-H3 ADC,处于I/Ⅱ期临床阶段)和7MW4911(靶向CDH17 ADC,处于I/Ⅱ期临床阶段),共同构成其在ADC领域的差异化竞争优势。

与此同时,单抗及TCE双抗管线储备丰富:

9MW1911(靶向ST2单克隆抗体),为潜在首款靶向非Th2通路的慢性阻塞性肺疾病大分子药物,已进入中国Ib/IIa期临床、获得美国IIa期临床试验IND批准;9MW3811(靶向IL-11人源化单抗),用于治疗特发性肺纤维化、病理性瘢痕,已开展Ⅱ期临床;9MW3011(TMPRSS6单抗)适应症为与铁稳态相关的多种疾病,迈威生物拥有大中华区与东南亚商业化权益;6MW5311,为全球首款申报临床的靶向LILRB4/CD3的TCE(T细胞衔接器)双抗,用于治疗血液瘤。

3破冰A to H 18A

“A to H 18A”这一路径的独特性在于其双重属性:既是从A股到H股的二次上市,又是按照未盈利生物科技公司特殊规则(18A章)进行的首次公开招股。

一方面,中国创新药企在特定发展阶段面临着共同困境——科创板上市提供了宝贵的早期发展资金,支持完成从研发到商业化的关键跨越;当核心产品进入全球多中心Ⅲ期临床阶段,企业需要更多全球化视野下的资金与资源,单一市场在再融资效率、国际资本基础等方面均有可能面临局限。

结合港股聆讯资料中提及的募资用途(主要用于核心ADC产品的全球临床),“核心产品的商业化与全球竞争”将成为迈威生物新阶段的核心战略。“A+H”双平台架构为迈威生物提供了独特的资本协同优势:A股市场更理解本土生物科技企业的成长逻辑和发展环境,而港股市场有助于建立与国际投资者的常态化沟通机制,聚焦创新价值兑现与全球化拓展的新课题。

对比过往18A主力——纯研发、无上市产品的Biotech,“A股老兵”迈威生物拥有多款商业化产品,收入规模显著。事实上,这将吸引更多看重“研产销一体化”能力的价值投资者进入,提升18A板块企业成熟度和营收质量。

另一方面,从宏观视角看,中国创新药企需要更广阔的“资本双循环”模式——寻求更灵活的再融资机制、更国际化的投资者结构,同时规避单一市场风险。面前的问题是,在A股估值可能充分反映其现有产品线价值的情况下,赴港上市如何成为讲述“全球创新药故事”、寻求更高估值空间的关键一步?

在创新药资产全球化BD成为必由之路的当下,迈威生物作为首个成功打通“科创板第五套标准——港股18A章”路径的Biotech,将为更多已上市、但仍需国际资金推进全球临床的Biotech开辟一条可复制的融资与发展通道。