2026年3月31日,陕西麦科奥特医药科技股份有限公司第二次向港交所递交招股书,拟在香港主板上市,联席保荐人为建银国际、招商证券国际。

在国内创新药行业从同质化靶点内卷转向全球首创(FIC)与临床价值导向的关键阶段,麦科奥特以近二十年专注双/多特异性多肽药物的长期积累,将核心战场锁定在慢性肾脏病、继发性甲状旁腺功能亢进症(SHPT)这一被外资长期垄断的细分领域,凭借全球首创的MT1013双靶点药物以及Ⅲ期临床392名入组患者的数据,成为西北地区创新药产业向源头创新升级的典型样本。

当前,多肽药物已从降糖、减重延伸至肾病、心脑血管、神经保护等更大病种空间,双靶点与多特异性设计成为下一代多肽创新的核心方向。麦科奥特在无一款产品上市、持续投入研发的背景下,依靠扎实临床数据获得北极光创投、纽尔利资本等一线机构加持,并与云顶新耀达成最高12.4亿元商业化合作,其递表港交所不仅是一次资本登陆,更是一家坚持长期主义的Biotech,在临床兑现前夜对创新价值、产业路径与生存发展的全面答卷。

西安交大学霸夫妇联手创业,近二十年坚持多肽源头创新

麦科奥特的故事,始于一对深耕医药领域的创业者对未满足临床需求的长期判断。该公司由王冰博士、王梅博士夫妇联合创立,两位创始人具备长期的药物研发与产业经验,在分子设计、临床转化和医药企业运营方面积累深厚。

董事长兼CEO王冰,拥有系统而扎实的学术背景,先后于西安医科大学获得临床医学学士学位、西安交通大学获得肿瘤学硕士学位与药理学博士学位,曾在西安医科大学担任助教,并于2001年8月至2019年12月在西安交通大学任教授,长期投身医学教学与科研工作,在医疗及制药行业拥有逾20年从业经验,还曾担任国家“重大新药创制专项”评审专家,行业资源与专业影响力兼备。

非执行董事王梅,与王冰同为资深医学专业人士,目前担任西安交通大学第二附属医院皮肤科主任医师,长期深耕临床诊断与治疗一线,学术成果突出,曾荣获陕西省专利一等奖、陕西省科技进步奖二等奖(第二完成人)等重要奖项。

王冰与王梅的专业背景高度互补,二人将临床需求、基础研究与新药开发紧密结合,共同塑造了麦科奥特以技术创新为核心的企业底色。

2007年,团队在西安正式组建麦科奥特,彼时国内创新药尚处于仿制药转型阶段,多肽药物远未成为市场热点,双靶点、多特异性肽的研发路线更属前沿探索。

在企业创立初期,国内药企普遍追逐短期见效的肿瘤、抗感染等热门赛道,肾病并发症、代谢骨病等领域因患者隐匿、机制复杂、开发周期长而少有人涉足。王冰、王梅团队却坚定判断,中国约1.57亿慢性肾脏病患者背后,存在巨大的治疗缺口,尤其是透析患者的继发性甲状旁腺功能亢进症,现有药物疗效有限、副作用明显,具备机制突破的创新药将拥有明确的临床与市场空间。

在这一战略下,麦科奥特从成立之初便确立自主研发、全球创新、聚焦肾病与心脑血管的发展路线,坚持以分子机制创新解决临床痛点。近二十年来,麦科奥特扎根西安,逐步搭建起完整的多肽药物研发体系,从分子设计、工艺开发、成药性评价到临床研究全链条自主掌控,最终形成以全球首创双靶点多肽MT1013为核心、覆盖多个高壁垒治疗领域的差异化管线,成为国内少有的坚持 FIC 路线的多肽药企。

稳定的股权结构也进一步保障了麦科奥特长期战略的连贯性,王冰、王梅夫妇处于绝对控股地位,合计控制麦科奥特约53%的权益。其中,王冰直接持有40.56%股份,王梅直接持有6.6%股份,同时王梅通过控制的西安众瑞间接持有麦科奥特5.48%权益。夫妻创始人团队的长期主义理念,让麦科奥特在资本热潮中保持研发定力,即便在融资环境波动、临床投入持续增加的压力下,依然可以坚持推进核心产品的国际水准临床开发。

以双/多特异性多肽,切入代谢和心血管两大领域

麦科奥特的核心战略,是聚焦未被满足的重大临床需求,以双/多特异性多肽技术平台构建差异化优势。该公司明确将研发重心集中于代谢性疾病(慢性肾病、肥胖、脂肪肝) 和心脑血管疾病(抗栓、脑卒中) 两大领域,这两大方向患者基数大、治疗方案有限、长期依从性要求高,且传统小分子与单抗药物存在各自局限,多肽药物凭借高活性、高选择性、安全性优势具备明显替代潜力。

围绕这一定位,麦科奥特已建成四大核心技术平台,形成从源头创新到商业化开发的完整能力。其拥有双/多特异性肽及多肽大分子技术平台,能够设计并稳定表达多靶点协同的新型多肽分子;依托计算机辅助肽设计平台提升分子筛选效率与成药性;布局口服多肽递送平台解决多肽给药不便的痛点;同时搭建成药性评价平台,实现早期药理、毒理、药代的系统评估。四大平台相互协同,使麦科奥特能够持续产出具有全球首创潜力的候选药物,摆脱对海外授权产品的依赖。

基于核心技术平台,麦科奥特在多肽赛道具备三大差异化优势:第一,机制首创,核心产品均为双靶点或多靶点协同设计,突破现有单靶点药物疗效天花板;第二,赛道差异化,避开拥挤赛道,深耕肾病、骨代谢、神经保护等竞争格局更优的领域;第三,临床价值明确,所有管线均以解决现有治疗短板为目标,疗效、安全性与患者获益可量化验证。这种定位让麦科奥特在创新药行业中形成独特标签,也为后续商业化与国际化打开空间。

一款FIC冲刺上市,三大关键产品同步推进

麦科奥特的管线价值,集中体现为“1款核心产品+3款关键产品”的临床矩阵 ,所有产品均为自主研发、全球权益,覆盖肾病、减重、抗凝、神经保护四大高潜力领域。

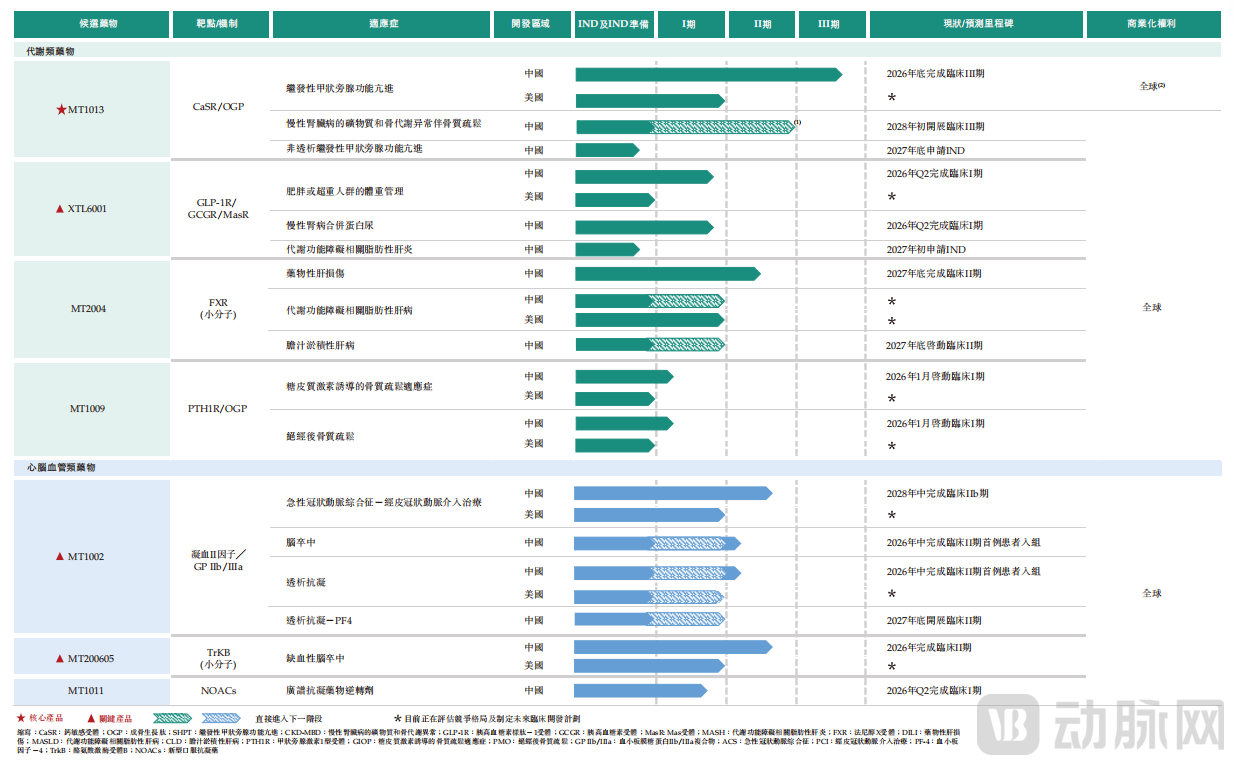

在研管线,图源招股书

核心产品MT1013是其最具价值的资产。这款全球首创靶向CaSR+OGP的双靶点激动剂多肽,在2025年美国肾脏病学会(ASN)年会上入选Late-Breaking重磅发布,成为首个在SHPT领域与依特卡肽头对头研究并展现优势的中国原研药物。

MT1013主要用于治疗透析患者继发性甲状旁腺功能亢进症,并可进一步拓展至慢性肾脏病相关骨代谢异常、非透析SHPT等适应症。该产品通过抑制甲状旁腺激素、改善钙磷代谢,同时实现骨保护与心血管获益,解决了传统药物达标率低、易发生低钙血症、损伤骨密度的痛点。

临床数据为MT1013提供了坚实支撑,Ⅱ期临床结果显示,在疗效方面,经过26周治疗,MT1013组(两个剂量组)实现iPTH、血钙、血磷三项指标综合达标的患者比例分别为39.29%和34.48%,而依特卡肽组为15.63%。计算可得,MT1013组的综合达标率约为依特卡肽组的2.2至2.5倍。在安全性方面,MT1013未发生严重低钙血症事件。这一安全性优势直击西那卡塞和依特卡肽的临床痛点——后两者常因低钙血症导致患者停药或减量。

目前,MT1013 Ⅲ期临床已入组392名患者(计划424名,进度92.5%),预计2026年底读出数据,2027年提交NDA,2028年启动商业化。

关键产品XTL6001是全球首创的GLP-1R/GCGR/MasR三靶点激动剂,区别于传统减重药物,在减重同时可保护肌肉、改善代谢相关脂肪肝,并对慢性肾病合并蛋白尿具有潜在获益,目前已在中国和美国同步开展I期临床。

关键产品MT1002是全球首个凝血Ⅱ因子与GPIIb/IIIa双靶点拮抗剂,专注解决急性冠脉综合征介入治疗中抗凝与出血的平衡难题,已完成I期临床,Ⅱ期研究正在推进。

关键产品MT200605则聚焦急性缺血性脑卒中,采用双通路神经保护机制,目前Ⅱ期临床进行中,安全性与疗效趋势积极,有望为脑卒中患者提供新的治疗选择。

整体来看,麦科奥特管线梯队清晰、节奏稳健,核心产品临近上市,关键产品逐步推进,早期管线持续补充,既保证了近期价值兑现,也为中长期增长提供支撑。

临床提速、BD落地、融资支撑的闭环发展

随着管线的快速推进,在运营层面,麦科奥特采取临床快速推进、BD 合作变现、轻资产生产、资本持续支撑的高效策略,使一家无收入的未盈利Biotech保持稳健节奏。

临床进展方面,麦科奥特集中资源优先推进核心产品MT1013,从早期开发到Ⅲ期临床始终按计划节点完成,展现出较强的临床管理与执行能力。同时,XTL6001、MT1002、MT200605等产品同步推进中美临床,逐步搭建国际临床开发体系。

BD则是其运营的亮点,为降低商业化风险、快速兑现价值,麦科奥特将MT1013在中国及亚太部分区域的商业化权利独家许可给云顶新耀,交易总额最高可达12.4亿元,包括2亿元不可退还首付款及后续里程碑与销售分成。此项合作不仅为麦科奥特带来稳定现金流,更借助云顶新耀在肾病领域的成熟渠道,大幅缩短上市后快速放量周期,实现研发与商业的高效协同。

生产环节,麦科奥特采用CDMO外包模式,暂不建设大规模重资产生产线,由内部CMC团队负责工艺开发、质量控制与放大生产,既降低固定资产投入,也保证产品质量与供应稳定,适合创新药临床阶段与商业化初期的发展节奏。

融资历史上,麦科奥特凭借清晰的创新逻辑与扎实数据,先后获得北极光创投、纽尔利资本、陕西金资、浙商创投等知名机构投资,股东结构兼具财务投资与产业资源。2025年9月完成新一轮融资后,其投后估值达26.36亿元,为临床推进与运营提供重要的资金支持。

商业化倒计时与Biotech的生存法则

根据招股书,麦科奥特本次港股IPO募集资金将围绕临床兑现、管线推进、研发升级、运营补充四大方向使用,整体投入高度聚焦。大部分募集资金将用于核心产品MT1013的Ⅲ期临床收尾、NDA申报及上市准备,确保产品按计划获批并顺利进入商业化阶段。另一部分资金用于XTL6001、MT1002、MT200605等关键产品的后续临床开发,推动管线持续向后段推进。同时,麦科奥特将继续投入技术平台升级与早期项目研发,保持源头创新能力。剩余资金用于补充营运资金,保障其稳定运营。

未来一到两年,随着MT1013 III期临床结果读出、港股IPO落地、商业化准备推进,将共同决定麦科奥特的新起点。同时,这也将是麦科奥特从临床研发型Biotech向商业化药企转型的关键时期。

从西安实验室到港交所门口,麦科奥特用近二十年时间,走出了一条坚持临床价值与源头创新的道路。在多肽药物迎来黄金发展期、中国创新药迈向全球竞争的时代节点,这家西北Biotech以双靶点多肽MT1013叩关肾病蓝海,既是对长期主义的回报,也是对中国FIC创新能力的验证。