2026年4月8日,SEC官网对外披露了Avalyn Pharma Inc.(以下简称“Avalyn”)的IPO招股书。这家总部位于波士顿的临床阶段生物制药公司,悄然向纳斯达克递出了上市申请。作为一家专注于罕见呼吸系统疾病的创新药企,它的IPO之路,从来不是一场意气风发的扩张,而是一场关乎生存的背水一战——用近9年的研发积累、持续扩大的亏损,换一个破解资金困局、实现产品落地的机会。当高盛、杰富瑞等顶级投行站台承销,当核心管线的临床数据成为唯一筹码,这场以“呼吸健康”为名的资本博弈,究竟能让这家创新药企突破重围,还是会沦为赛道竞争中的又一颗流星?

时间拉回2017年,彼时的全球呼吸系统疾病治疗领域,正陷入一种尴尬的停滞。作为一种病因不明的慢性进行性纤维化性间质性肺炎,特发性肺纤维化(IPF)好发于60岁以上老年人,临床以干咳、进行性加重的呼吸困难为主要症状,肺功能呈现限制性通气功能障碍和弥散量减低,中位生存期仅3至5年,5年生存率仅30%-50%,预后甚至不及部分恶性肿瘤。更令人棘手的是,这些口服药物的全身暴露带来了严重的胃肠道等副作用,据招股书披露,约50%的患者在开始治疗后一年内便会因无法耐受而停药。与此同时,慢性阻塞性肺疾病(COPD)的治疗也依赖传统药物维持,患者的生活质量难以得到实质性改善。这个领域大量未被满足的临床需求,成为赛道中潜在的机会,也成为Avalyn创始人团队做出关键决策的起点。

目前全球范围内的治疗方案以抗纤维化治疗为核心,历经近十年仍未出现突破性进展,临床治疗还需结合对症支持、合并症管理等辅助手段,其中糖皮质激素可用于急性加重期的治疗,但并无明确统一的剂量标准,主要根据患者病情严重程度调整。

在药物治疗方面,长期以来全球仅两款特异性抗纤维化口服药物——罗氏的吡非尼酮和勃林格殷格翰的尼达尼布。直到2025年底,勃林格殷格翰的那米司特问世,填补了IPF和PPF治疗领域长期缺乏新药的空白。虽然这些口服抗纤维化药物能减缓纤维化进展,但没有任何药物能完全阻止病情进展。

Avalyn成立于2011年,当时名为Genoa Pharmaceuticals, Inc.,并于2017年7月更名为Avalyn Pharma Inc.。在波士顿的一间小型实验室里,Avalyn的创始团队经过反复研讨,最终放弃了竞争激烈、利润空间持续压缩的通用名药赛道,将全部精力聚焦于罕见呼吸系统疾病的创新疗法研发。创新药研发周期长、投入大、风险高,尤其是在呼吸领域,药物递送技术的突破更是难上加难,而Avalyn的核心赌注,正是自主研发的气道靶向递送技术平台。招股书披露,这套平台的核心优势的是能够将药物直接递送至肺部病变部位,在大幅提高肺部药物浓度、增强疗效的同时,最大限度降低药物进入全身循环带来的副作用,这也成为其所有在研产品的差异化核心,更是它在激烈赛道中立足的唯一底气。

截至招股书提交之日,公司已围绕药物分子结构、递送技术、生产工艺等核心领域,布局了多项专利,形成了坚实的知识产权壁垒,同时与全球多家顶尖医疗机构建立了战略合作关系,组建了一支由资深制药专家、临床医生组成的核心团队。CEO Lyn Baranowski更是拥有多年呼吸领域药物研发与管理经验,主导了公司核心管线的布局与推进。

这份表格背后,是Avalyn无法回避的生存困境:2025年公司亏损8520万美元,自成立以来,累计亏损已达到2.654亿美元,而这一增长的核心原因,正是研发投入的持续加码。若无法及时获得新的资金注入,核心管线的临床进展将被迫停滞,公司的持续经营将面临重大不确定性。

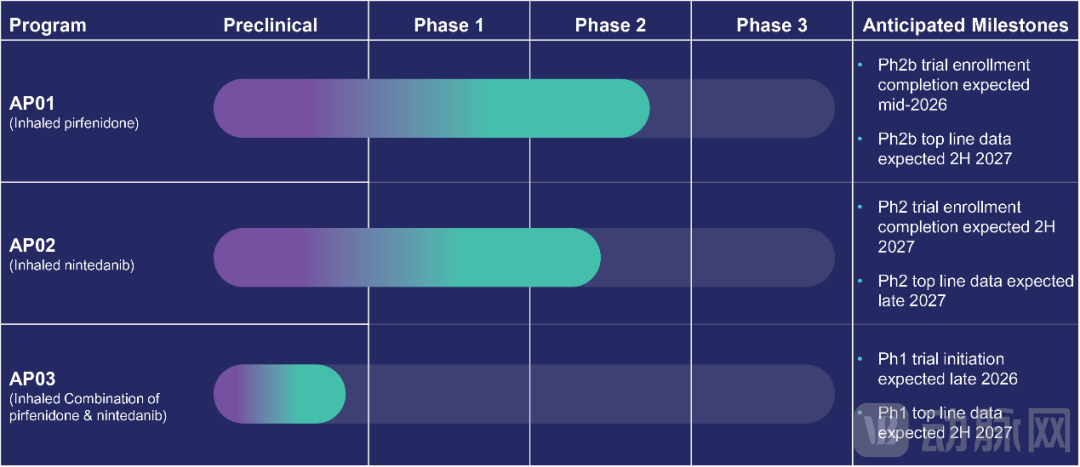

就在这样的生死节点,2024年底,Avalyn的管理层做出了第二个关键决策:加速推进核心产品的临床进度,同时正式启动IPO募资计划,试图通过登陆资本市场,破解资金困局,为核心管线的研发与未来的商业化铺路。这一决策的底气,来自其核心研发管线的临床进展——招股书详细披露,公司目前的在研管线聚焦于肺部纤维化等严重、罕见的呼吸系统疾病,形成了覆盖不同适应症的多元化布局,其中最具竞争力的两款产品AP01和AP02,已进入关键临床阶段,有较好的临床数据披露,成为此次IPO的核心卖点,也是公司向资本市场证明自身价值的唯一筹码。

AP01是Avalyn最具希望的核心产品,一款吸入式吡非尼酮制剂,用于治疗进行性肺纤维化(PPF)和特发性肺纤维化(IPF),已获得治疗IPF的孤儿药认证。招股书披露,公司已完成AP01在IPF患者中的Ⅰb期临床试验(ATLAS试验),已积累了超过四年半的临床数据,这些数据不仅证明了AP01具有良好的耐受性,更呈现出初步的临床活性,能够实现肺功能的近稳定状态——这一成果,在目前的肺纤维化治疗领域,无疑是一项重要突破。CT成像分析显示,超过70%的受评估患者纤维化稳定或改善,肺部瘢痕减少,肺容量改善,暗示其潜在的疾病修饰作用。

更重要的是,与现有口服吡非尼酮相比,AP01通过吸入给药,直接作用于肺部病变部位,大幅降低了全身暴露带来的副作用,有望解决现有疗法患者耐受性差、停药率高的痛点,这也是其最大的差异化优势。目前,AP01正处于全球Ⅱb期临床试验(MIST试验)阶段,聚焦于PPF的治疗,这也是公司未来12个月的核心推进目标。

而另一款核心产品AP02,是吸入式尼达尼布制剂,用于治疗IPF,公司已完成Ⅰ期临床试验,目前正处于全球Ⅱ期临床试验(AURA试验)阶段。除此之外,公司还在推进AP03的研发,这是一款吸入式吡非尼酮和尼达尼布的固定剂量组合制剂,旨在通过双重抗纤维化机制,为患者提供协同治疗效果,目前已准备进入Ⅰ期临床试验阶段。

这些临床进展,是Avalyn敢于冲击IPO的底气,但也无法掩盖其面临的激烈行业竞争。招股书披露,全球肺部纤维化治疗领域,目前已有三款口服抗纤维化药物获批,分别是吡非尼酮、尼达尼布和那米司特,其中前两款药物在2024年的全球总销售额已超过40亿美元,尽管这些药物存在耐受性差、无法彻底阻断病情进展等局限性,但已占据了现有市场的主导地位。除了这些已上市的药物,全球还有多家药企在布局肺纤维化领域的创新疗法,失败率也相当高,这些竞争对手的存在,让Avalyn的突围之路充满了不确定性。

值得注意的是,公司的核心产品均是基于已获批的口服药物进行吸入式制剂改良,这种“改良型创新”虽然降低了研发风险,但也面临着一定的技术壁垒和监管审批不确定性,若无法证明吸入式制剂相较于口服制剂的显著优势,可能无法获得FDA等监管机构的批准,这也是公司面临的核心研发风险之一。

此次IPO的募资用途,将全部用于公司的核心业务推进,其中大部分资金将投向核心产品的临床研发,包括AP01的Ⅱb期临床试验推进、AP02的Ⅱ期临床试验推进,以及AP03的Ⅰ期临床试验启动,同时还将投入部分资金用于研发管线的拓展、生产设施的建设、商业化团队的组建,以及补充公司的营运资金。

除了行业竞争和研发风险,Avalyn还面临着多重潜在挑战,这些风险被详细披露在招股书的“风险因素”章节,每一项都关乎公司的生死存亡。在研发端,药物研发具有周期长、投入大、风险高的特点,核心产品可能出现临床试验失败、研发进度不及预期、无法获得监管审批等问题,尤其是在肺纤维化治疗领域,临床试验的终点评估难度较大,若FDA等监管机构不认可公司的临床试验设计或数据结果,将直接导致产品研发失败,前期的巨额投入也将付诸东流。

在商业化端,即使核心产品成功获得监管审批,也面临着市场竞争、渠道建设等多重考验。肺部纤维化作为一种罕见病,患者群体相对有限,市场规模虽然具有增长潜力,但如何触达目标患者、提高产品的可及性,是公司需要解决的重要问题。

在财务端,公司的持续经营高度依赖外部融资,若此次IPO募资不及预期,或者核心产品的临床进度滞后、无法如期实现商业化,公司将面临资金链断裂的风险。招股书披露,公司目前的股权结构中,现有股东暂不计划通过此次IPO减持股份,摩根士丹利、杰富瑞、Evercore ISI、Guggenheim Securities等顶级投行担任此次IPO的承销商,这既是对公司研发潜力和核心管线价值的认可,也暗藏着对风险的考量——对于临床阶段的生物制药公司而言,IPO从来不是终点,而是新一轮“烧钱竞赛”的起点,能否在上市后持续获得资本支持、推动产品落地,才是决定其能否长久生存的关键。

从2017年更名,到2024年底启动IPO的破局尝试,再到2026年4月披露招股书的生死一搏,Avalyn的每一步决策,都紧扣“活下去、做出来”的核心目标。它放弃了捷径,选择了一条充满不确定性的创新之路,用2亿多美元的亏损,换来了核心管线的临床进展,用多项专利和技术平台,搭建起自身的差异化优势。如今,核心产品的临床能否顺利推进,IPO能否如期募资成功,商业化能否打破僵局,这些悬念,都将在未来12个月内逐步揭晓。

对于投资者而言,Avalyn的IPO是一次对呼吸药创新赛道的押注——押注其吸入式递送技术的壁垒,押注核心产品的临床潜力,成为肺纤维化治疗领域的革新者。但对于Avalyn自身而言,这场IPO更像是一场“背水一战”:成功募资,便能获得12个月以上的喘息时间,继续推进核心产品的临床研发和商业化准备,打破现有治疗格局;若募资失败,或核心产品出现临床意外,这家创新药企,可能将止步于临床阶段,最终沦为呼吸药赛道的“陪跑者”,前期的所有研发投入也将付诸东流。