2026年以来,核药赛道热度持续攀升。

2026年3月19日,阿斯利康高管在广州开发区的签约仪式上落笔签字。一纸协议,宣告这家全球制药巨头将在中国黄埔区建起一座聚焦锕-225放射性偶联药物的生产供应基地。不到一个月后的4月13日,再生元与澳大利亚Telix Pharmaceuticals同步宣布全球战略合作——4000万美元首付款,锁定四个放射性药物研发项目,成本利润五五分成。

不到一个月内两笔重磅布局,释放出明确信号:核药赛道的机会窗口已全面打开。

行业数据显示,全球核药市场 2023 年规模约 100 亿美元,预计 2030 年增长至 300 亿美元,七年实现三倍增长。核药赛道持续升温,正在成为跨国药企与中国创新药企业共同布局的新战场。

2026年开年至今,MNC在核药领域的重磅事件密集到令人目不暇接,仅近一个月来,就发生了两起大的事件。

再生元携手Telix,正式开启放射性药物领域的深度联合作战模式。4月13日,双方官宣达成全球战略合作,不只停留在传统授权合作,而是以共担成本、共享收益的强绑定机制,全面切入下一代靶向放射性药物研发与商业化。

根据协议,再生元支付4000万美元首付款,优先启动四个初始研发项目,并保留额外新增四个项目的选择权,合作规模可随项目进展直接翻倍。若全部项目顺利推进并达成里程碑,总交易价值有望突破 21亿美元。双方采用成本与利润五五分成机制,全球开发、生产、商业化责任共同承担,打破了“一方授权、一方买单”的传统BD模式,形成真正的利益共同体。协议还设置了灵活的进退机制:若Telix选择退出单一项目出资,仍可获得最高5.35亿美元开发及商业化里程碑付款,叠加净销售额低两位数比例分成,兼顾推进弹性与合作保障。

这笔交易的核心亮点,在于双方极致互补、强强联合的战略价值。对再生元而言,这家以VelocImmune®全人源抗体平台著称、坐拥Libtayo等重磅产品的全球抗体巨头,此前在核药赛道几乎空白。通过与Telix合作,它以低前期风险、轻资产入场的方式,快速拿到核药全产业链“入场券”,将自身优势抗体靶点与Telix成熟核药偶联、全球生产供应链及诊疗一体化平台无缝对接,加速从“抗体龙头”向“多模态肿瘤治疗平台”转型,同时打开核药与免疫疗法联用的广阔想象空间。

对Telix而言,再生元的顶级抗体发现能力与全球临床商业化资源,正是其补齐短板、跃升平台级企业的关键拼图。依托VelocImmune®平台产出的优质抗体,Telix可突破现有核药研发边界,攻坚生物制剂基放射性药物这一前沿赛道;叠加再生元的临床开发能力与渠道资源,大幅提升项目推进效率与全球商业化成功率。

这一交易结构释放出强烈信号:在核药这一研发壁垒高、供应链要求严苛、全球化运营复杂的赛道,跨国药企已彻底告别 “单打独斗”,转向技术互补、风险共担、收益共享的联合作战。只有打通靶点、核素、递送、生产、商业化全链条的深度合作,才能在核药赛道中占据真正主动权。

3月19日,阿斯利康与广州经济技术开发区管理委员会正式签署合作协议,宣布将在广州开发区、黄埔区建设RDC生产供应基地。该基地聚焦生产基于锕-225的放射性偶联药物,主要用于前列腺癌等恶性肿瘤的精准治疗。

选择锕-225这个核素并非偶然。锕-225释放的α粒子能量高、射程短(仅几个细胞直径),对肿瘤细胞的杀伤力强且对正常组织损伤小,被认为是下一代放射性药物的"黄金核素"。然而,全球锕-225供应极为稀缺。据夸克医药创始人苑大为透露,锕-225年供应量大约只能支持几千到一万例治疗。这也是锕-225核药发展的最大限制因素。将生产设施直接建在中国,体现的是阿斯利康将创新疗法快速惠及中国及亚太患者的战略意图。

跨国药企正以深度合作+产能前置的双重策略抢占核药制高点,既锁定前沿技术与项目管线,也提前布局稀缺核素的本土化生产,全球核药竞争正式进入产业链卡位战阶段。

跨国巨头加速抢滩的同时,中国核药企业正以融资加码、临床突破、新药受理、创新药获批的全链条节奏同步发力,在资本、技术、产品、商业化等维度实现集体跃升,本土创新力量快速崛起。

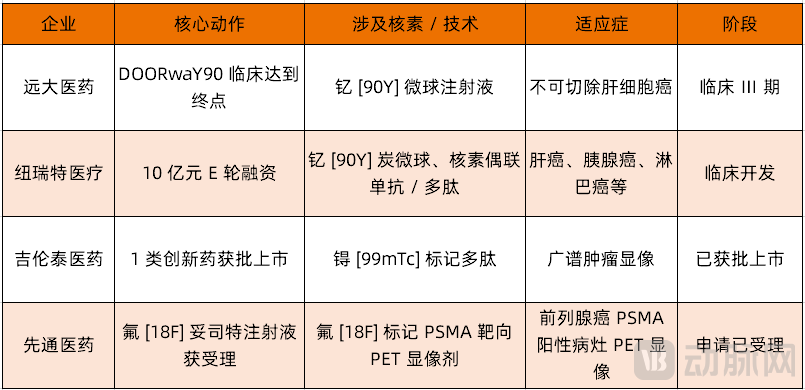

4月以来,国内核药领域喜讯密集落地。先通医药迎来里程碑:4月15日,其用于前列腺癌精准诊断的放射性药物氟 [18F] 妥司特注射液(XTR020)新药上市申请获NMPA受理,成为国内首个申报上市的18F标记PSMA靶向诊断核药。该药基于中国Ⅲ期临床关键数据,在前列腺癌生化复发患者中展现出优异诊断效能与安全性,有望填补国内18F‑PSMA核药诊断的空白。

临床出海同样取得关键进展。远大医药核心产品钇 [90Y] 微球注射液(易甘泰®)于4月13日宣布,其针对不可切除肝细胞癌的美国DOORwaY90临床研究成功达到预设终点。作为融合内放射与介入治疗的特色核药,此次临床突破不仅验证全球竞争力,更将加速其全球化商业化布局。

资本层面,本土龙头持续蓄力。纽瑞特医疗在4月3日完成10亿元人民币E轮融资,重点投向放射性药物临床开发、医用同位素生产及市场体系建设。作为“同位素供应+药物研发”双轮驱动的平台型企业,纽瑞特已布局钇 [90Y] 炭微球、核素偶联药物等多条管线,覆盖肝癌、胰腺癌、淋巴瘤等多个高发癌种,持续加固产业链壁垒。

本土创新药也实现历史性破冰。4月2日,吉伦泰(锝[99mTc] 佩昔瑞特加肽注射液)正式获 NMPA批准上市,成为国产1类创新核药的标志性产品。这款广谱肿瘤SPECT显像药物可精准识别肿瘤及新生血管,清晰定位病灶与转移灶,标志着中国核药正式从仿制跟随迈入源头创新的新阶段。

核药赛道主要参与者对比(资料来源:动脉网整理)

从资本注入到临床出海,从诊断核药受理到治疗药物突破,再到1类创新药成功上市,中国核药产业已形成研发—临床—产业化—商业化的完整闭环,这标志着中国核药产业正式进入创新提速、自主可控、全球化推进的新阶段。

核药的商业价值由上游供应、中游研发、下游商业化三大环节共同决定,而行业能否持续兑现 300 亿市场空间,又取决于产能、监管、支付三大外部约束,二者共同构成赛道完整竞争框架。

1)产业链三层壁垒:谁能卡住核药的商业命脉

上游核素供应是核药赛道的 “咽喉”。钇-90、锝-99m、锕-225等医用同位素,生产依赖核反应堆或加速器,全球高丰度医用同位素产能长期集中于少数供应商。稳定的上游核素供应是赛道核心竞争力。

中游药物研发取决于靶点、核素、递送系统的整体协同。放射性药物研发区别于传统小分子与生物药,需同时匹配肿瘤靶点、放射性核素与递送载体,三重技术要求抬高了研发门槛,也为具备综合能力的企业创造差异化优势。

下游商业化更是核药特有的 “最后一公里” 考验。放射性核素半衰期有限,钇-90约64小时,锝-99m仅6小时,产品需在短时间内完成生产、质检、运输、给药全流程。商业化不仅需要销售团队,更依赖冷链物流、医院核医学科配套等基础设施,这也是阿斯利康选择在中国建厂的核心原因 —— 贴近市场即贴近患者。

2)三大关键变量决定行业增长天花板

核药赛道爆发并非偶然,技术层面, RDC复刻 ADC 成功逻辑,将精准靶向与高效杀伤结合。诺华 Pluvicto(镥-177 PSMA)在前列腺癌治疗中的突破,已验证该技术路线的商业可行性。但行业能否持续扩张,仍受制于取决于产能、监管和支付能力。

全球医用同位素整体产能有限,锕-225 等 α 核素的生产技术门槛极高,上游供应能力若无法及时匹配下游创新与临床需求,将直接制约市场扩张节奏;同时放射性药物需接受药监与环保、辐射安全部门的双重监管,国内相关监管体系的完善速度,也会显著影响行业创新效率;此外中国市场的医保覆盖范围与支付支撑力度,将决定这类创新疗法能否走向普惠大众。

核药赛道的机会窗口已经打开。从再生元与Telix的深度绑定,到阿斯利康在中国落子RDC生产基地;从远大医药的临床突破,到纽瑞特医疗的融资加码,再到吉伦泰的获批上市——2026年以来的密集事件,正在勾勒出一条清晰的核药产业化路径。

对于中国药企而言,未来能够在三个维度形成协同优势的企业,将有望在这片蓝海市场中占据一席之地:一是上游核素供应的自主可控;二是差异化靶点和核素的精准布局;三是从研发到生产到商业化的产业链闭环构建。

当全球药企都在放射性药物赛道集体下注时,一个更值得追问的问题是:在这场从核素到药物的全链条竞赛中,中国企业能在多大程度上实现从"跟随者"到"引领者"的跨越?答案,或许就藏在接下来两三年的临床数据和产能布局之中。