4月16日,科创板上市公司(688062.SH)迈威(上海)生物科技股份有限公司连下三个里程碑——

l 原研1类创新药、全球首款申报临床的靶向LILRB4/CD3的TCE(T细胞衔接器)双抗注射用6MW5311,用于【血液瘤(急性髓系白血病、慢性粒单核细胞白血病以及多发性骨髓瘤)】适应症的临床试验申请(IND)已获NMPA正式受理。

l 中国首款获批上市的Xgeva®生物类似药迈卫健®的适应症补充申请获得NMPA受理——补充【实体肿瘤骨转移和多发性骨髓瘤】适应症,用于实体肿瘤骨转移患者或多发性骨髓瘤患者,以延迟或降低骨相关事件(病理性骨折、脊髓压迫、骨放疗或骨手术)的发生风险。

l 就两款地舒单抗注射液【迈利舒®(Prolia®生物类似药)和迈卫健®】,迈威生物与马来西亚市场战略合作伙伴签署授权许可及商业化协议。合作伙伴将负责两款产品在马来西亚的注册和销售,迈威生物负责产品的开发、生产及商业化供货。

2022年1月在上海证券交易所科创板上市;2025年1月6日首次向港交所递表,11月21日获得中国证监会境外发行上市备案通知书。2026年4月初,历经三次递表后,迈威生物正式通过港交所上市聆讯,中信证券与海通国际担任联席保荐人。

一旦成功挂牌,迈威生物将成为又一家“A+H”上市的创新型生物制药企业。

1三次递表港交所,ADC+TCE双抗多线并进

迈威生物成立于2017年,定位为一家创新型制药公司,持续开发及升级ADC药物开发平台、一体化高效抗体发现平台及TCE双/三特异性抗体开发平台等技术平台。

此次港股上市拟发行不超过6266.46万股境外上市普通股,募集资金将主要用于核心产品9MW2821的临床开发、肿瘤及年龄相关疾病管线推进以及商业化建设,进一步拓展国际融资渠道,加速研发与国际化进程。

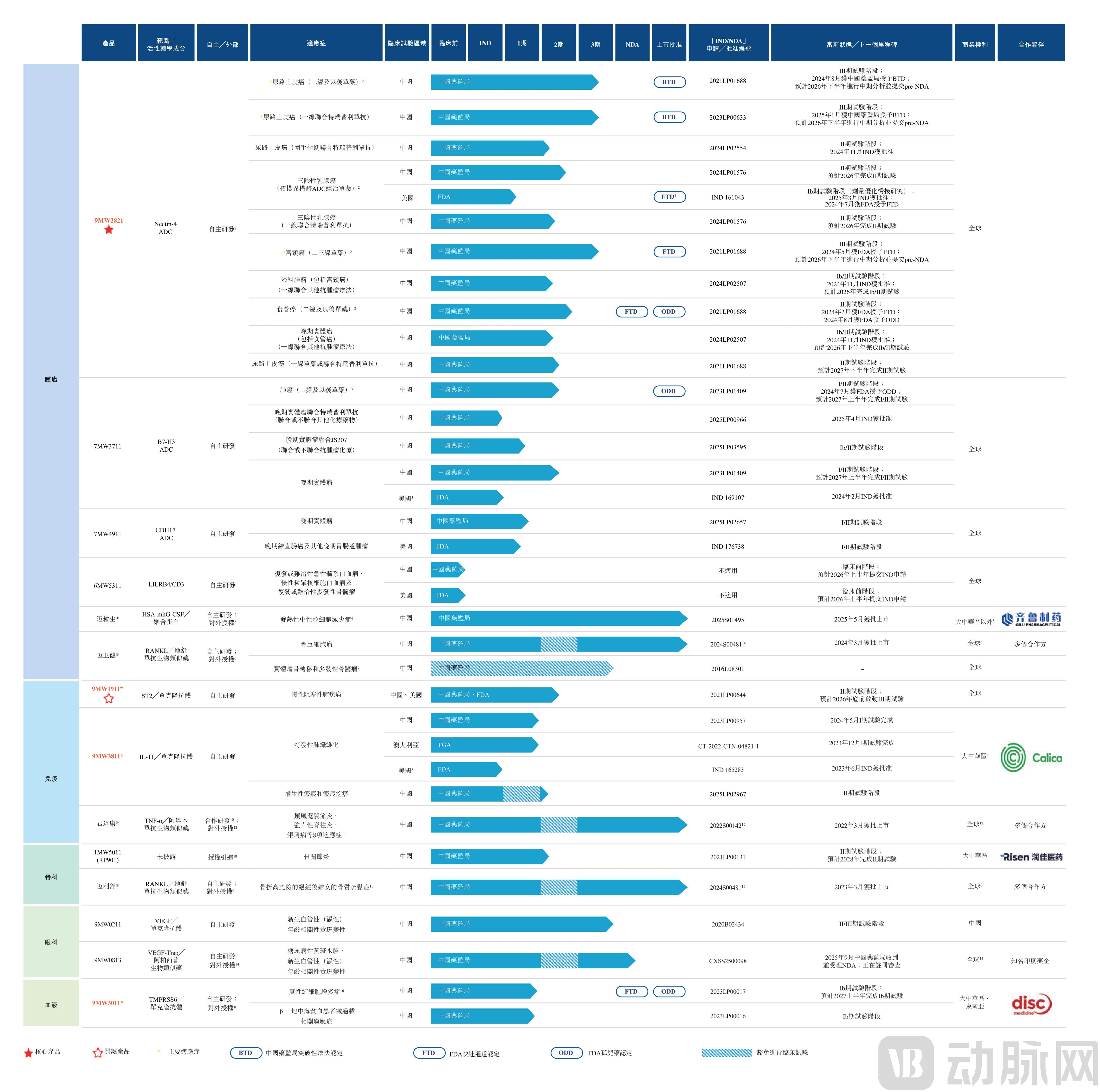

迈威生物拥有4款已上市产品及10款候选药物(1款处于NDA阶段、8款处于临床阶段、1款处于临床前阶段),涵盖肿瘤、免疫、眼科及骨科等领域,并已在全球积累了140项专利。

其核心产品9MW2821是国内进度最快的靶向Nectin-4 ADC药物,拥有FDA授予的三项快速通道认定(FTD)、一项孤儿药资格认定(ODD),与NMPA批准的单药、联用的2项突破性疗法认定(BTD)。目前针对尿路上皮癌、宫颈癌、三阴性乳腺癌、晚期食管癌等多个适应症开展临床试验。

在全球治疗尿路上皮癌的Nectin-4 ADC产品中,9MW2821仅次于唯一获批上市的安斯泰来/Seagen(辉瑞)研发的Padcev。同时,其是全球首款进入宫颈癌关键Ⅲ期临床试验的同类产品。据招股书,9MW2821计划于2027年向国家药监局提交单药作为二线或后线疗法治疗局部晚期或转移性尿路上皮癌的NDA(新药上市申请)。

此外,在研ADC产品还包括7MW3711(靶向B7-H3 ADC,处于I/Ⅱ期临床)和7MW4911(靶向CDH17 ADC,处于I期临床)。

今日获NMPA正式受理IND的注射用6MW5311,为迈威生物自主研发的1类创新药、全球首款申报临床的靶向LILRB4/CD3的TCE双抗,用于治疗血液瘤(急性髓系白血病、慢性粒单核细胞白血病以及多发性骨髓瘤)。

通过独特的「2+1」非对称分子结构,6MW5311同时靶向LILRB4和CD3,桥接肿瘤细胞与T细胞形成免疫突触,激活T细胞并高效杀伤肿瘤。基于引入独特的空间位阻结构设计,显著降低CD3抗体在无肿瘤细胞环境下对T细胞的结合活性,仅在肿瘤细胞与T细胞共存的微环境中则表现出强效杀伤作用,从而在增强疗效的同时大幅提升安全性。

另一款抗体关键产品9MW1911,为治疗自身免疫性疾病的靶向ST2单克隆抗体,计划将其开发为首款靶向非Th2通路的慢性阻塞性肺疾病(COPD)大分子药物,目前正在中国进行Ib/IIa期试验,同时已获得FDA 的IIa期临床试验IND批准。

此外,9MW3811(靶向IL-11人源化单抗),用于治疗特发性肺纤维化和晚期恶性肿瘤;且为国内首款进入病理性瘢痕(包括增生性瘢痕和瘢痕疙瘩)治疗临床阶段的IL-11靶向药物。

目前已有1款完全知识产权的1类创新药获批上市——迈粒生®(注射用阿格司亭 α,8MW0511)于2025年5月获批上市,是首个国内上市的、采用白蛋白长效融合技术开发的、新一代长效粒细胞集落刺激因子(G-CSF)创新药。适用于【成年非髓性恶性肿瘤患者在接受容易引起发热性中性粒细胞减少症的骨髓抑制性抗癌药物治疗时,降低以发热性中性粒细胞减少症为表现的感染发生率】。

2025年6月,授予齐鲁制药在大中华区内开发、生产、改进、利用和商业化许可产品的独占许可权利。其全资子公司泰康生物有权获得最高达5亿元的首付款、销售里程碑付款及额外的特许权使用费。2026年1月1日正式实行的2025版医保药品目录,迈粒生®在获批上市不到半年即成功准入,成为全新的长效G-CSF类药物选择。

2自主造血、抢首仿,授权出海全球超27个国家

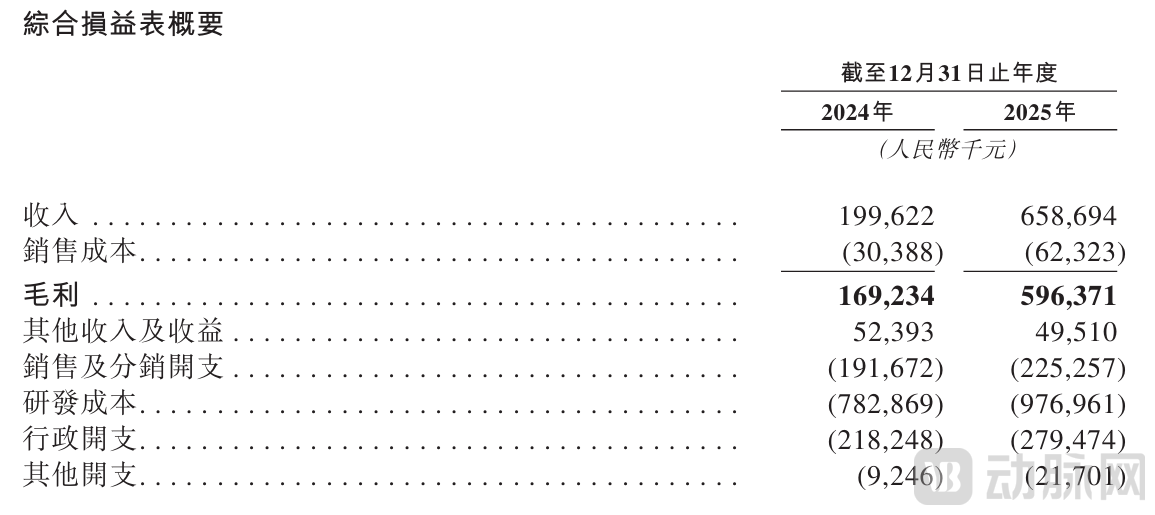

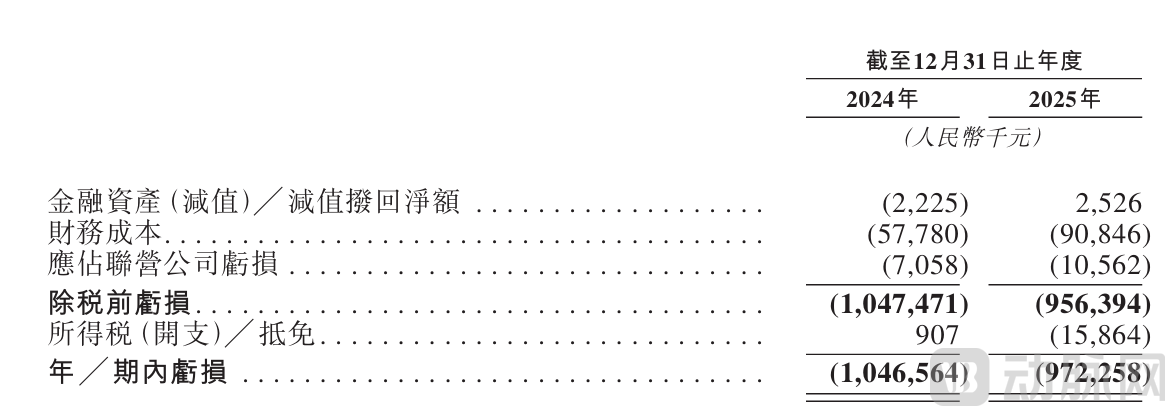

从财务数据来看,2024年及2025年,迈威生物的收入分别约1.996亿元、6.586亿元,2025年收入同比大幅增长229.8%。增长核心在于对外授权收入——2024年及2025年,对外授权收入分别为5503万元及4.09亿元,占收入比重分别为27.6%及62.0%。

整体来看,迈威生物仍处于亏损状态,2024年及2025年亏损约10.47亿元、9.72亿元。但呈现现金流维稳的积极信号——年末现金及现金等价物分别约12.28亿元、15.26亿元。

综合损益表概要 / 现金流量表概要

不过,迈威生物已拥有商业化产品与自主造血能力。2024年/2025年药品销售收入分别为1.45亿元及2.50亿元,占收入比重分别为72.4%及38.0%。尤其,招股书指出,销售收入上升主要由于迈利舒®的销售额增加。东南亚市场或许是其中的重要增长极。

迈威生物已有3款生物类似药在中国获批上市,并均已被纳入国家医保药品目录,未进入集采目录:

l 迈利舒®,为中国第二款获批上市用于治疗骨质疏松症的Prolia®地舒单抗生物类似药。于2023年3月批准其用于治疗骨折高风险的绝经后妇女的骨质疏松症。2024/2025年销售收入分别为1.244亿元及2.028亿元。

l 迈卫健®,为中国首款获批上市的Xgeva®地舒单抗生物类似药,于2024年3月批准其用于治疗不可手术切除或手术切除可能导致严重功能障碍的骨巨细胞瘤。今日公告指出,其治疗实体瘤骨转移和多发性骨髓瘤的补充申请获NMPA正式受理。2024/2025年销售收入分别为1460万元及370万元。

l 君迈康®,是一款阿达木单抗生物类似药。于2022年3月批准其用于治疗类风湿关节炎、强直性脊柱炎及银屑病,并于同年11月批准克罗恩病、葡萄膜炎、多关节型幼年特发性关节炎、儿童斑块状银屑病、儿童克罗恩病等适应症的补充申请。

l 此外,还有一款阿柏西普Eylea生物类似药9MW0813,已于2025年9月获NMPA受理NDA。有望获批用于治疗以血管异常生长及血管通透性增加为特征的眼科疾病,如湿性年龄相关性黄斑变性AMD。

2025年起,迈威生物步入商业化产品出海成果爆发期:8月,迈利舒®、迈卫健®获巴基斯坦药品监管局上市批准,成为巴基斯坦该品类首仿;12月,君迈康®在印度尼西亚获批上市。

向前追溯,迈威生物在出海方案上布局长远:针对新兴市场及“一带一路”沿线国家,主要采取“授权许可+本地化合作”(如为本地化灌装供应活性成分/为本地化生产提供细胞系等)的模式。公司设立国际业务部,负责筛选当地合作商、推进注册申报等工作,而将产品在目标市场的注册、灌装、销售及推广交由拥有本地经验的合作伙伴执行,利用其注册能力和商业化网络,以快速实现产品上市、提升海外收入占比。

以迈卫健®、迈利舒®为例,迈威生物分别与巴西、秘鲁、菲律宾、中东和北非地区等多个国家的领先制药公司签订商业化协议(拥有商业化许可);同时在哥伦比亚、印度尼西亚、泰国等27个国家签订商业化协议(保留所有权)。

据动脉网不完全统计,迈威生物出海版图

与此同时,创新药业务板块出海也已达成多起BD,持续探索ADC技术平台及创新管线产品的业务拓展机会:

2023年1月,与Disc就9MW3011(抗TMPRSS6单抗;治疗铁过载性贫血)签订了一项独家许可协议,有权获得最多4.125亿美元的首付款、里程碑付款以及特许权使用费。

2025年6月,与Calico就9MW3811(靶向IL-11人源化单抗)订立独家许可协议,有权获得逾6亿美元的首付款、里程碑付款及特许权使用费。

2025年10月,与Kalexo Bio就研发新型双靶点siRNA候选药物订立独家许可协议。