4月21日,应世生物(InxMed Limited)再次向港交所主板提交上市申请,联席保荐人为中信证券和建银国际。

应世生物选择了一条与多数Biotech不同的路径——不扎堆热门靶点,而是专攻“耐药后”市场。它的核心产品Ifebemtinib(IN10018),一款高选择性FAK抑制剂,是目前国内同赛道中唯一进入Ⅲ期临床的产品。

距离商业化仅一步之遥,应世生物能否借力资本市场完成这“临门一脚”?

1港股18A回暖,差异化标的受关注

2025年,港股共有16家未盈利Biotech通过18A章上市,合计募资超137亿港元,占板块总募资额的47.06%,成为融资主力军。相比2024年同期仅有4家依此规则上市,增长明显。

但在回暖中,分化同样明显。投资者不再为“故事”买单,而是更加关注临床进度、赛道稀缺性和商业化路径的清晰度。应世生物恰好踩在这些要素的交集上。

这家公司自成立以来始终聚焦肿瘤耐药这一未被满足的临床需求,核心战略明确为“以FAK抑制剂为基石,构建联合疗法+ADC双轮驱动管线”。作为18A章下的典型标的,应世生物尚未实现商业化营收,其核心价值集中在管线的临床进展与赛道的稀缺性上——核心产品Ifebemtinib是国内唯一进入Ⅲ期临床的高选择性FAK抑制剂。

资本市场的验证也已先行。递表前,应世生物已累计完成6轮融资,总金额约9.29亿元人民币,投资方涵盖国投招商、复健资本(复星旗下)、I-Bridge等。其中,2025年8月完成的C轮融资尤为关键——约3370万美元的入账,将公司投后估值定格在3.06亿美元,成为此次IPO的核心估值锚点。

按照招股书披露的募资用途,资金将用于Ifebemtinib的Ⅲ期临床及NDA申报,同时用于早期管线开发、商业化准备及日常运营。这一安排清晰指向一个目标:推动核心产品尽快上市。

2FAK抑制剂,一个被Verastem验证的“蓝海”

应世生物的核心底气,源于对赛道的精准判断——聚焦FAK抑制剂,直击肿瘤耐药这一临床核心痛点,而这一赛道正处于爆发前夜,市场潜力巨大。

在肿瘤治疗领域,耐药是制约疗效的首要难题。尤其在卵巢癌、非小细胞肺癌(NSCLC)、结直肠癌(CRC)等高发癌种中,传统化疗和靶向治疗的耐药问题突出,临床需求迫切。

FAK(黏着斑激酶)作为非受体酪氨酸激酶,是肿瘤微环境的调控枢纽,不仅调控肿瘤细胞增殖、迁移,还参与血管生成和免疫抑制,是肿瘤耐药的关键突破点。抑制FAK活性,可同时实现改善肿瘤微环境、增强药物渗透、提高肿瘤细胞敏感性三大效应,使其成为联合疗法的理想基石。

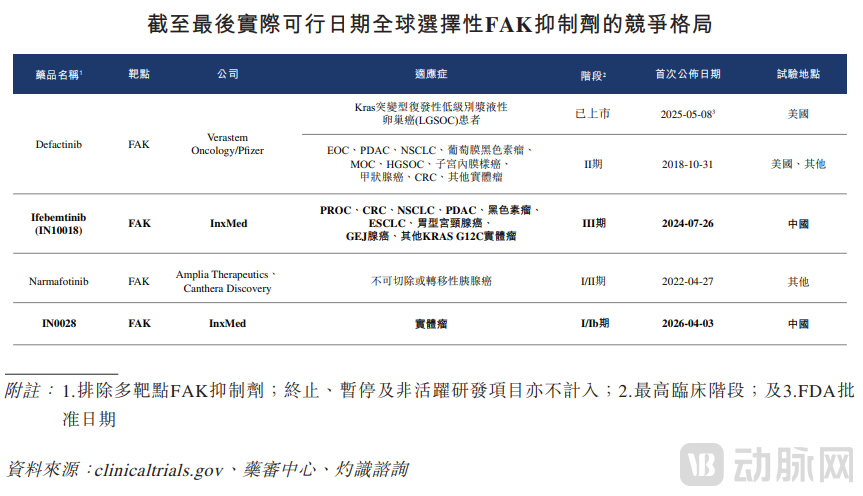

2025年5月,Verastem Oncology的Defactinib获FDA批准上市,成为全球首个选择性FAK抑制剂,这不仅是赛道的里程碑,也验证了FAK抑制剂的临床价值。

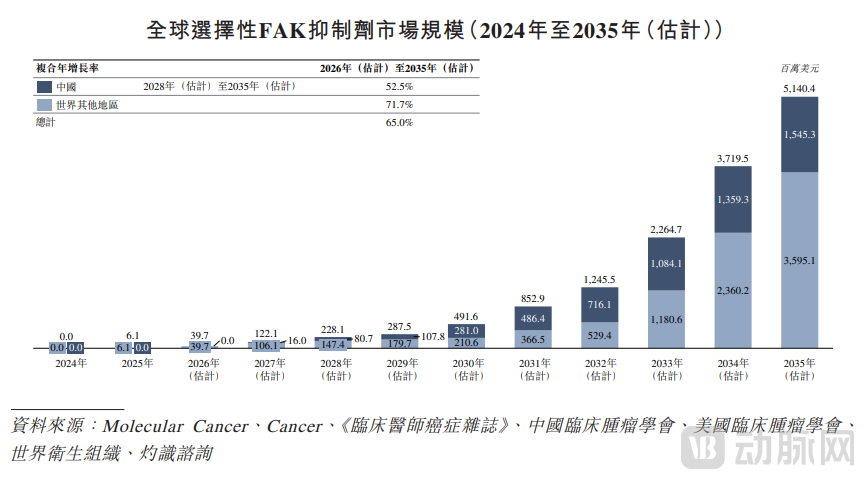

赛道空间有多大?据招股书及行业数据预测,全球选择性FAK抑制剂市场2035年将达51.4亿美元,2026-2035年复合年增长率65.0%。中国市场增速更为显著,预计同期复合年增长率为52.5%,2035年规模达15.45亿美元。

更重要的是,这个赛道目前仍是“蓝海”。全球仅有4款选择性产品处于临床开发阶段,其中仅Defactinib已获批上市。在国内,应世生物的Ifebemtinib是唯一进入Ⅲ期临床的产品,领先百济神州、恒瑞等国内药企至少2-3年的进度。

应世生物还有一个明确的差异化策略:只做联合疗法,不做单药。这与其他企业“单药+联合”的布局形成区隔,既规避了单药疗效有限的短板,也构建了独特的竞争壁垒。

3核心产品Ⅲ期临床进行中,三项突破性疗法认定

赛道逻辑成立,接下来要看的是:应世生物的产品跑到了哪里?

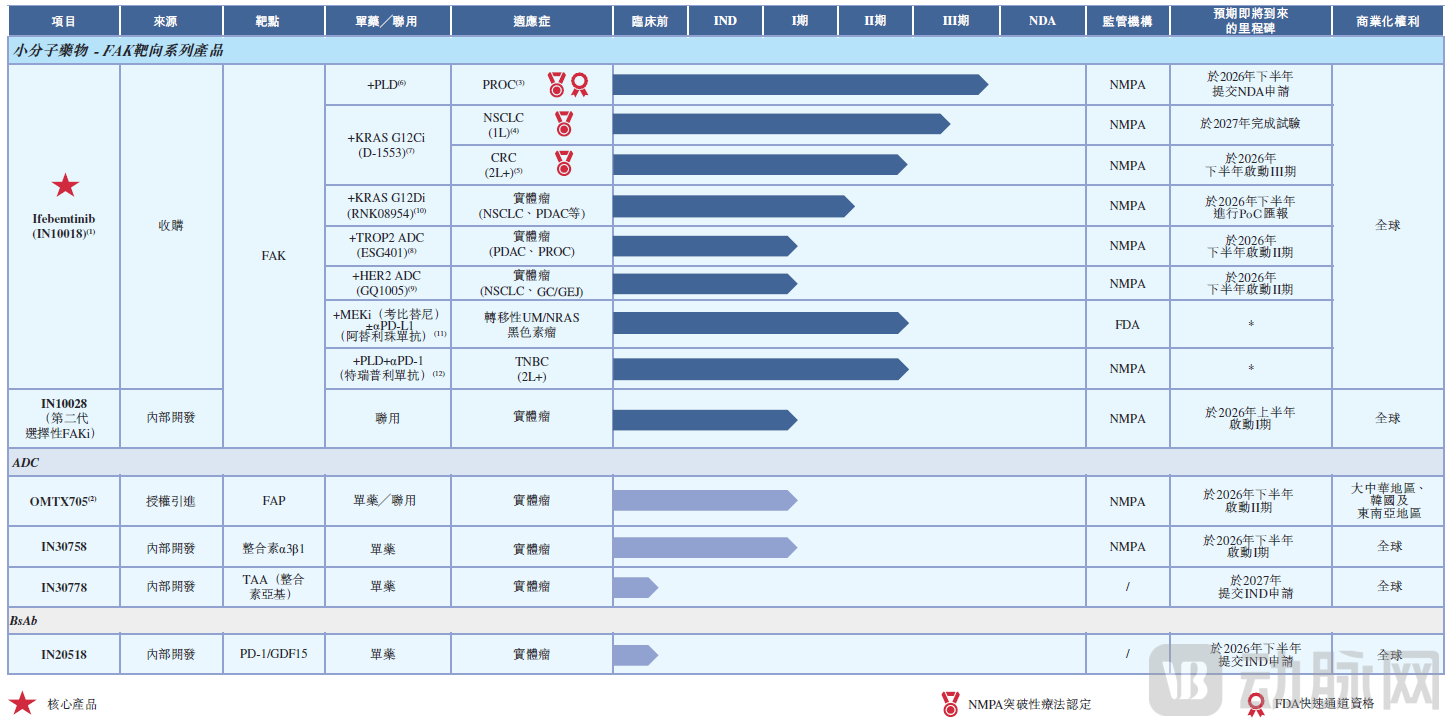

ifebemtinib(IN10018)是应世生物的核心资产,也是国内FAK抑制剂赛道的标杆性产品,目前已获得3项NMPA突破性疗法认定和1项FDA快速通道资格。

这款高选择性口服小分子FAK抑制剂,于2017年从勃林格殷格翰收购获得全球权益,由应世生物自主推进临床开发。其核心价值在于通过特异性抑制FAK激酶活性,改善肿瘤微环境、增强药物渗透、提高肿瘤细胞对联合疗法的敏感性,最终实现协同抗癌。

在临床进度上,铂耐药卵巢癌适应症最接近商业化,Ⅲ期临床正在进行,预计2026年下半年提交NDA——若顺利,它将成为中国首个上市的FAK抑制剂。此外,公司在KRAS突变相关癌种(非小细胞肺癌、结直肠癌等)也有广泛布局,多个适应症处于Ⅱ/Ⅲ期,关键数据将在2026年下半年至2027年陆续读出,这部分市场空间更大。

核心产品及管线

为降低单一产品依赖,应世生物还围绕肿瘤耐药构建了多元化管线:二代FAK抑制剂IN10028已启动Ⅰ期临床,意在提前布局;三款ADC产品覆盖不同实体瘤,其中OMTX705进度最快,已进入Ⅱ期;双抗IN20518(PD-1/GDF15)预计2026年下半年提交IND申请,其差异化在于同时抗肿瘤和改善癌症恶病质。

整体来看,Ifebemtinib是应世生物当下的核心资产,其他管线则是在不同机制维度上的延伸和防守。每一笔投入都指向同一个目标——在肿瘤耐药这个庞大而复杂的临床问题上,尽可能多地占据生态位。

4财务稳健:研发投入稳定,明星股东加持

作为未盈利Biotech,应世生物呈现研发驱动、持续投入的特征,依托多轮融资和机构背书,为临床推进和管线拓展提供保障。

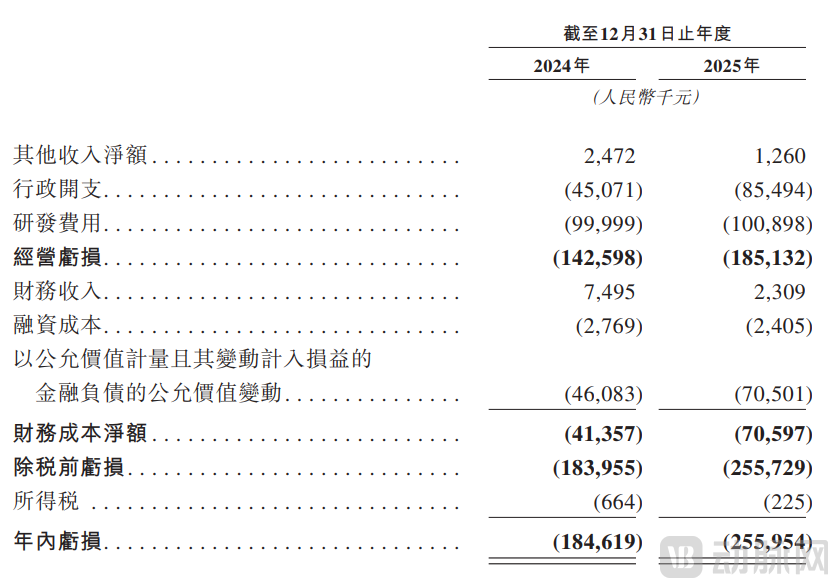

招股书显示,2024年、2025年公司研发投入分别为1.00亿元、1.01亿元,规模基本稳定,体现“研发优先”的战略导向。同期净亏损分别为1.85亿元和2.56亿元,累计亏损4.41亿元,亏损扩大主要源于优先股公允价值变动,而非经营层面恶化。

截至2025年末,公司现金及等价物2.10亿元。招股书披露,现有现金可覆盖未来至少12个月125%的资金需求,这意味着短期内没有流动性压力,现金储备充足,资金的可持续性强。

从负债结构看,账面净负债9.81亿元主要源于优先股融资形成的金融负债,并非经营性负债,不影响日常经营现金流。公司银行借款仅0.64亿元、贸易应付0.46亿元,流动负债规模可控,短期偿债能力较强。

股东结构方面,一致行动人(王在琪、曹飞等)持股26.51%,为单一最大股东集团。核心机构股东包括:国投招商(10.51%)、复健资本(8.97%)、I-Bridge(8.66%)。这种“专业医疗基金+产业资本”的组合,为公司提供了资金支持,也为未来的商业化合作和战略整合预留了空间。

5临床后期biotech突围,应世生物的下一站

应世生物的IPO之路,不仅是自身的资本闯关,更折射出中国创新药行业的发展趋势——临床后期+赛道稀缺正成为未盈利Biotech的核心竞争力,而管线多元化+联合疗法则是穿越周期的关键。

随着FAK抑制剂赛道的爆发,应世生物与KRAS抑制剂、ADC等疗法的联合,有望破解肿瘤耐药难题,为患者带来新选择,也为创新药企业打开了更广阔的市场空间。

若ifebemtinib能在2026年下半年顺利提交NDA并获批上市,将成为中国首个上市的FAK抑制剂,填补国内肿瘤耐药治疗空白。届时,根据招股书预测,其年销售额峰值有望达到20-30亿元。

对于港股18A板块而言,应世生物的加入也将注入新活力,成为肿瘤耐药领域的估值标杆,为更多临床后期Biotech提供可借鉴的上市路径。

未来,随着临床数据持续读出、管线不断拓展,应世生物有望在全球FAK抑制剂赛道上占据一席之地,实现从研发驱动向商业盈利的跨越。这家公司的下一步,值得持续关注。