当人工智能的革命性突破成为每年如期而至的惯例时,医疗行业内的早期项目却在肉眼可见地减少。

动脉智库数据显示,2025年蚂蚁阿福、小荷健康等大厂凭借通用智能体大举切入C端健康场景,流量与声量双双走高。

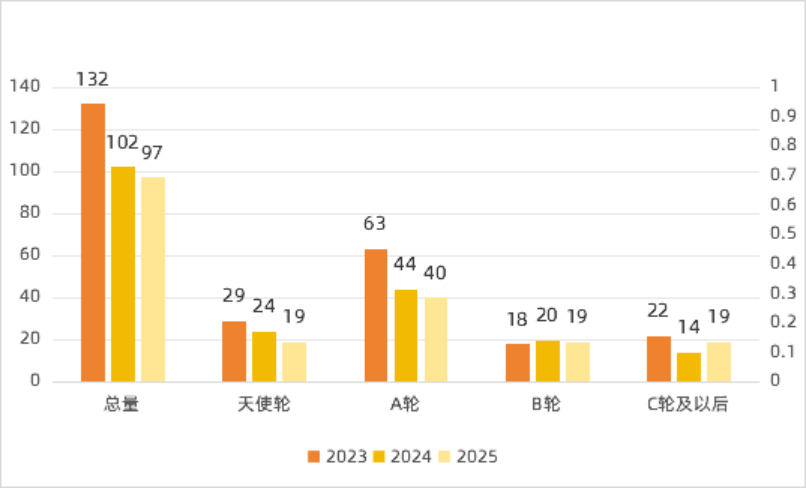

但赛道的另一面是:早期项目数量不增反降,融资与创业活动持续收缩,仅有B轮及以后的中后期项目在持续融资,集中度不断提升。聚焦曾经最火热的临床AI项目,近两年能拿到融资的初创公司更是屈指可数。

短短十年,一级市场医疗AI为何从炙手可热走向冷清?

2023年-2025年各轮次AI项目融资分布(数据来源:动脉智库)

疫情期间,成都某三甲医院的病理科主任找到成安(化名),想把自己在病理科积累的结直肠癌经验转化为数字化系统。主任手握临床与院内数据,缺的只是能把医学逻辑工程化的技术团队。

对于成安而言,这位主任的提议极具吸引力。他没有医疗行业经验,但明白医疗数据与医生资源是医疗 AI 的核心壁垒,加之公司需要寻找新增长点,最终说服母公司投入数百万元,组建约 10 人的技术团队,在病理科主任指导下启动结直肠癌 AI 模型研发。

凭借互联网 AI 经验,团队不到半年就推出第一版模型,准确率约 85%。但想进一步优化时,成安发现:除了这家合作医院,他几乎拿不到其他外部临床数据。

“医生对 AI 态度分化明显:积极的早已和成熟厂商合作,看不上初创团队;谨慎的则把数据合规与安全放在首位,不愿开放数据。”

好在数据的缺陷并非死局,接受现实后,成安团队开始对算法本身进行调整,引入了小样本学习构建新的模型。新算法用了大概200个病例样本,就将算法的检出率提升到了97%,且能同时处理结直肠癌、痔疮等多类病灶,初步具备了临床价值。

在互联网行业,拿到这样的数据已经算是完成了阶段性的技术验证,可以轻松开启落地尝试,顺便再拿几轮融资。但挤入医院这个圈子后,成安才发现自己远远低估了医疗行业的门槛。

由于医疗AI缺乏支付方,即便有了初代产品也没法拿着它快速变现。没有现金流,成安迫切需要外部资金注入,维持团队的日常运转。

2023年,成安取得了一次在重庆金凤实验室展示AI能力的机会,当着卞修武院士及其学生的面展示AI的能力。理想情况下,挂靠重庆金凤实验室,团队可以获得重庆政府一笔200万元-500万元的资金,缓解他们的经营压力。

如预期一致,卞修武院士在演示中肯定了模型的能力,但他们最终未能如愿完成挂靠。

门槛,成为遏制团队收获融资的最大阻碍。

“这里的门槛有硬性的,也有软性的。比如,挂靠实验室首先要看团队背景,不管你现在呈现的技术成果如何,团队必须有医疗行业的资深专家背书,要那些说出来大家都认识的专家站在后面,才有资格谈下一步的合作。”成安告诉动脉网。“我们那时已经没有充足的资本。”

重庆挂靠无门后,成安又找到了湘雅医院的病理实验室主任。“湘雅的主任很感兴趣,但提了一系列要求,要我们将算法的架构由Python转为OpenCV或是CUDA,再增加3—5个病种的识别,满足要求就能进入湘雅的病理实验室。粗略一算,要实现这些目标至少还需要200万元的成本。”

在寻求实验室挂靠期间,成安团队也一直在寻找投资方。投资机构普遍认可他们的技术,但不愿投过于早期的医疗AI公司。他们也曾找过一些私人进行个人投资,但这些老板通常不懂AI技术,没办法验证,也就不具备投资的可能。

“现在回想起来还是有些不甘。我们技术验证成功了,下一步花了大半年时间也没走出去。半封闭的市场中,我们手里握有的是一些失效的规则。”

成安这类跨界创业者的困境,正是早期医疗 AI 生存现状的缩影。如今非医疗背景创业者大幅减少,即便医疗背景出身的项目也在离场,头部平台与大厂正在挤压初创公司的生存空间。

影像AI赛道尤为典型。早中期,整个市场分散,由各式各样的初创公司组成,不同背景的创业者铸造各自的影像AI应用,形成了一个分散、针对性强的市场。

但当影像AI的认可度逐渐提升,头部设备厂商开始入局,一开始他们以合作的方式整合生态,如今则是开发出原生的AI应用,将过去点汇集成面,形成更全面、更符合医生需求的影像AI解决方案。初创公司正在逐渐丧失话语权。

对于影像科而言,与硬件、信息系统更适配,识别病灶更精准丰富的AI应用自然带来的更好体验,但对于独立影像AI企业而言,软硬件的深度绑定不断挤压着他们的生存空间,使其由一款独立的产品,转变为设备的附属软件。

尚未实现稳定商业化,就先失去了独立付费价值。

因而当老一批企业都已开始逐渐向其他赛道转型时,贫瘠的土地自然也难孕育新的生命。

医疗信息化AI赛道则是另一种困境。在这个赛道中,绝大多数医院愿意支付的AI都来自一些早已存在的系统(如HIS、PACS、EMR等)。

较于影像AI而言,这类赛道的优势在于医院已经养成了付费习惯,存在现成的商业模式可供借鉴,无需额外培养。

但也正是因为如此,这里聚集了太多的竞争对手,既有头部的医疗IT企业、偏后期的创业公司,又有三大运营商跨界、医学设备公司整合信息流。

当DeepSeek、OpenClaw等新风口出现时,巨头能够第一时间发布解决方案,迅速接入系统。待初创公司开发完产品、成功与医院建立关系时,行业早已不再是入局时的风景。

虽说稳定的生态环境蚕食着初创公司萌芽的土壤,但仍有不少投资人在挖掘新兴的AI项目。只是相较于过往,他们的投资逻辑变了,要求更高了,也更偏后期了。

“当GPT、Claude等大模型出现后,我们意识到AI agent技术已经实现了质的突破,使得初创企业与大公司再度处于技术开发的平权时代,AI初创公司理论上是非常值得投资的。”英诺天使基金执行董事李英杰表示。

“但也因为此,我们现在不会太多关注AI技术方面的优劣,而是去看他们的投资方是谁,解决了怎样的临床痛点,这个痛点是否真的是医生的刚需。”

强化对于支付方的关注,本质是对医疗AI的商业模式提出了额外要求。

在以CV、NLP为核心技术的医疗AI浪潮中,最终能够走到二级市场的企业非常有限,它们的商业模式往往是以卖服务器或是按次收费为主,很多时候并非真正帮助医院解决了需求。

当医院对于AI的认真逐渐加深,他们对于商业模式的形态不再重视,转而关注真正能够提供额外收益的AI,也愿意去“按效果进行付费”。

因此,如今投资机构还愿意投的,一定是那些能在短期内构建起变现能力的AI公司。

从目前医疗AI行业的发展情况来看,以“按效果进行付费”作为商业模式的企业并不多。现成的案例中,大模型支持下的电子病历自动化书写则有望最快成为规模化按效果付费的场景。

凭借电子病历自动化书写方面的优势,2025年便有福鑫数科、全诊医学、商汤医疗逆市而行,其中,商汤医疗有商汤科技作为倚靠比较特殊,福鑫数科、全诊医学则是确实实现了规模商业转化,后者一年之内连下两轮融资。

医生的成长路径中,病历书写是贯穿始终的基础工作,却也是大量消耗精力、却难以直接提升临床能力的重复性劳动。有数据统计医生近一半工作时间都耗费在各类文书书写上,长期下来极易引发职业倦怠。

同时,过度的书写压力也导致病历质量下降,复制粘贴、内容不规范等现象频发,进而带来医保扣费、医疗纠纷、诉讼赔偿等风险,既困扰一线医生,又让医院管理者承压。用AI协助医生进行书写,不仅能够降低医生的工作负担,也可提升电子病历质量,降低医院的运营成本。

当然,类似于电子病历自动化书的场景还有很多,无论传统AI还是当下agent,关键在于企业能否找到合适的切入点为医院降本增效,将企业为医院创造的价值,转化为自身的营收。

总的来说,智能体时代带来技术平权,但医疗 AI 的创新仍被 “数据” 卡住脖子。数据安全底线不容突破,如何在合规前提下释放数据价值,成为行业破局关键。

诚然,保障健康数据的安全性至关重要,但我们或许也需要找到中间点,在保障数据安全的前提下,充分发挥数据的价值。

国家数据局推动下,数据交易市场、可信数据空间等机制逐步落地,已有部分医院与初创企业达成数据交易,让健康数据在合规前提下实现复用。

当初创企业也能通过合法渠道取得健康数据,我们相信发现真实医疗需求的创业者总会重回医疗AI赛道,加速真正数智医疗时代的来临。