2026年6月8日,杭州高光制药股份有限公司(以下简称高光制药)第二次向香港主板递交招股书。

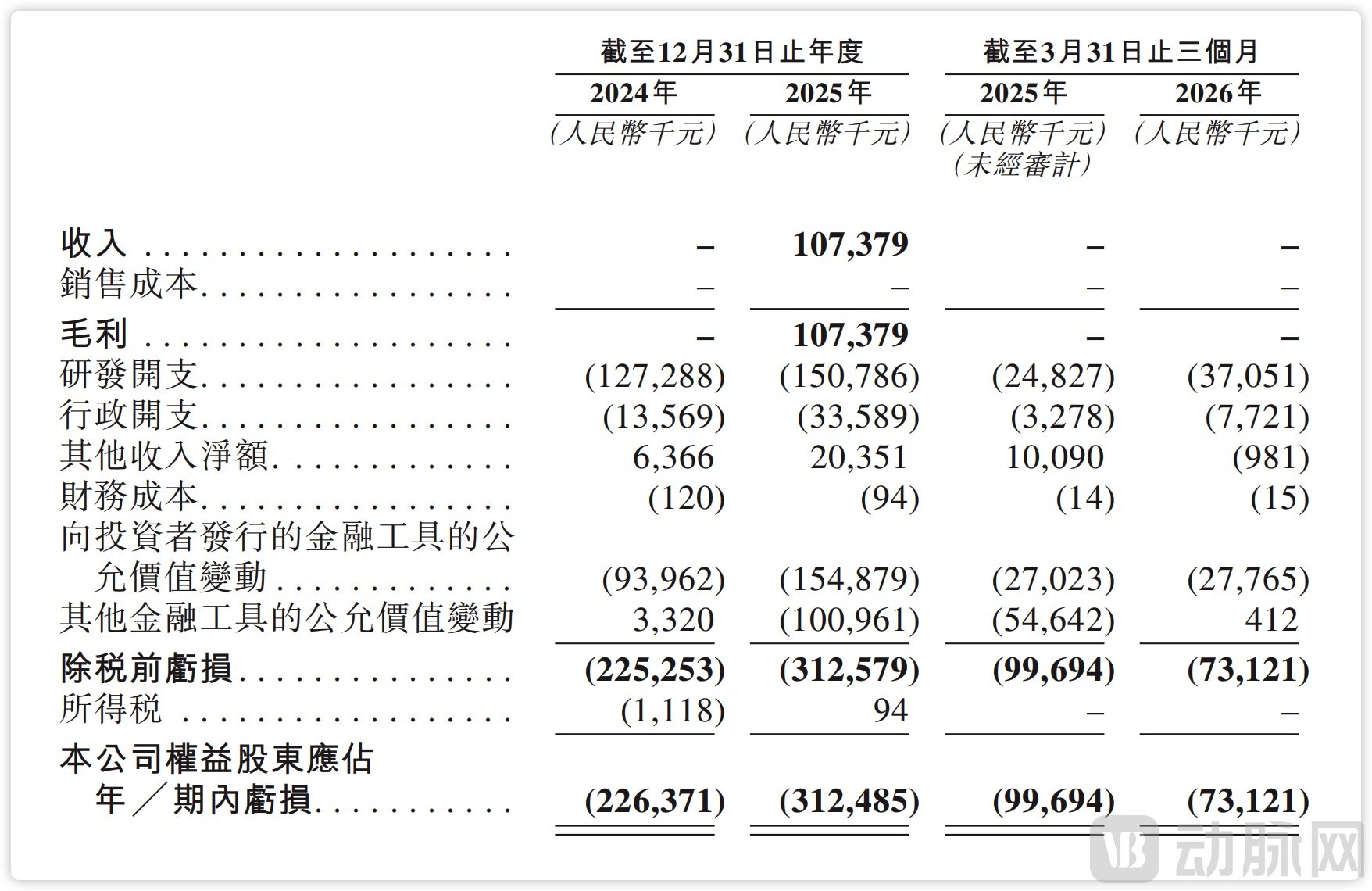

和很多Biotech一样,高光制药暂时还没有产品商业化。招股书显示,2024年,公司营业收入为零;2025年,营业收入1.07亿元,来自授权给美国Biohaven获得的1500万美元里程碑付款;2026年一季度,营业收入再次归零。

企业近期收入,图源招股书

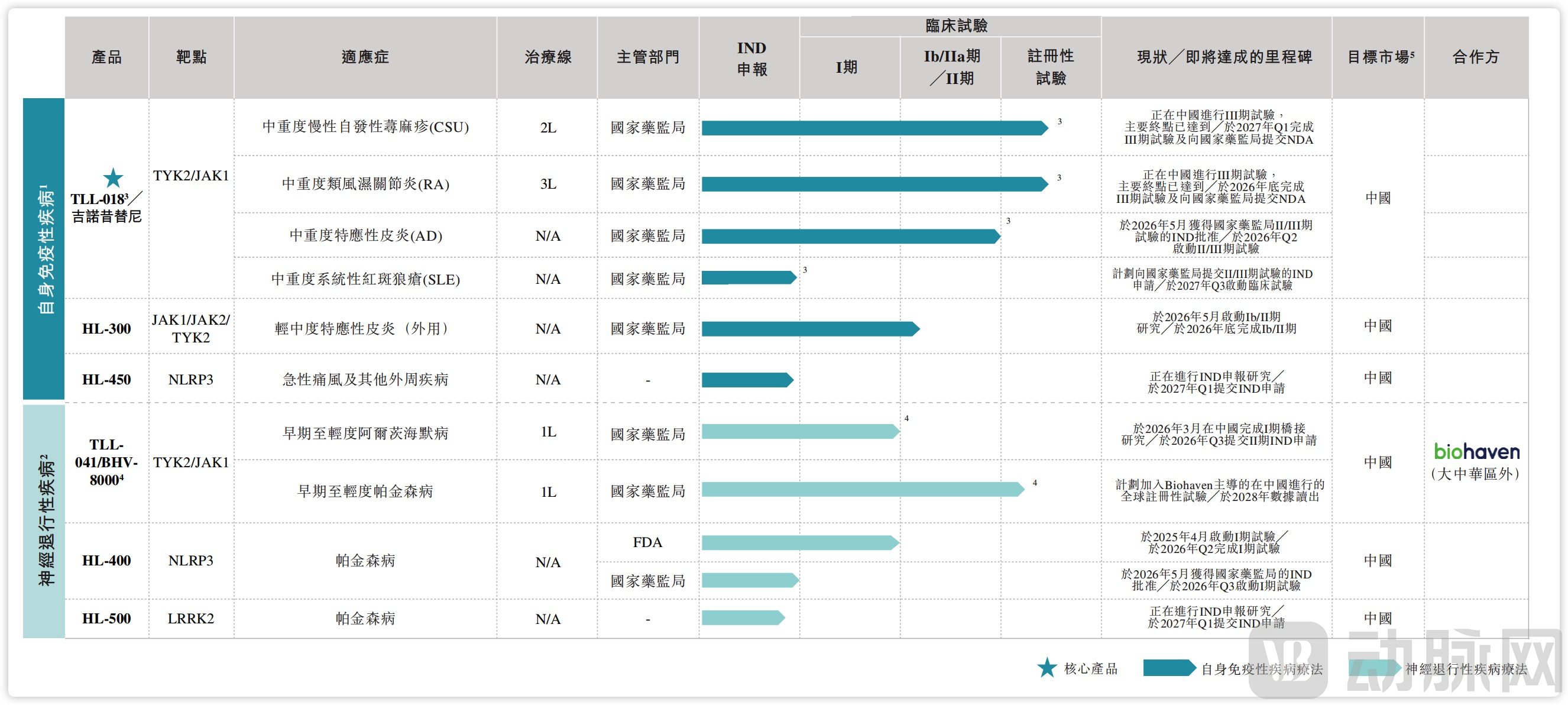

支撑这家公司叩响港交所大门的核心资产,是招股书中明确标注“全球唯一”的TLL-018、TLL-041及TLL-009,它们是具有高选择性的TYK2/JAK1抑制剂组合;其中TLL-041更是全球首款、也是仅有的一款具有脑渗透性的选择性TYK2/JAK1抑制剂,适用于神经退行性疾病治疗。

截至目前,高光制药已完成6轮融资,累计融资约6.62亿元,投后估值约24.6亿元。投资机构包括凯泰资本、汉康资本、阿斯利康中金、倚锋资本以及高瓴资本(VSPR)等。

高光制药的创始人梁从新博士是一位已经62岁、手握多款年销售额超10亿美元重磅药物的连续创业者。

1996年~2004年,梁博士担任Sugen(后被辉瑞收购)药物化学总监。在那里,他作为主要发明人,领导开发了舒尼替尼(商品名索坦)。该药在欧洲和美国获批上市,用于治疗胃癌和肾癌,上市后连续多年销售额超过10亿美元。

到了2006年,他作为科学创始人创立Xcovery,期间作为恩沙替尼(非小细胞肺癌)和伏罗尼布(多激酶抑制剂)的唯一发明人,主导了这两款药物从分子设计到全球开发的全过程。2017年,贝达药业收购Xcovery控股权益,恩沙替尼和伏罗尼布此后在中国和美国相继获批上市。

2017年底,梁从新在杭州钱塘区注册成立高光制药。这一年,他已经53岁。在大多数科学家选择退居二线或享受功成名就的安稳时,他选择了第三次创业。凭借多年新药设计和开发经验,吸引了包括阿斯利康中金、倚锋以及高瓴在内的资本参与,这是市场对梁从新个人IP的投票。

高光制药选择的是自身免疫性疾病和炎症性疾病,这是一个巨头林立、竞争惨烈的红海。

企业在研管线,图源招股书

之所以说是红海,在于主流靶点JAK抑制剂赛道已经拥挤不堪。

包括艾伯维的乌帕替尼(Rinvoq)、辉瑞的阿布昔替尼(Cibinqo)、礼来的巴瑞替尼(Olumiant)这些已上市药物在类风湿关节炎、特应性皮炎等适应症上建立了先发优势。作为后来者的BMS Sotyktu作为首款获批的TYK2抑制剂,也已经在银屑病领域打开了局面。

高光制药的策略,藏在TLL-018的分子设计里。

据招股书披露,TLL-018是一款高选择性的TYK2/JAK1双靶点抑制剂。与已上市的JAK抑制剂相比,TLL-018具有更高的选择性,也就是说它在疗效和安全性之间能取得更好的平衡。同时,双重抑制TYK2/JAK1的机制,理论上可以获得优于单一靶点抑制剂的疗效。

高光制药的另一个重要管线也值得关注。TLL-041是全球首款、也是仅有的一款具有脑渗透性的选择性TYK2/JAK1抑制剂,适用于阿尔茨海默病和帕金森病等神经退行性疾病。2023年3月,高光制药与Biohaven签订合作开发协议,将TLL-041的大中华区外全球权益授权给Biohaven。后者支付1000万美元预付款、部分Biohaven股票、最高达9.5亿美元里程碑付款,以及中个位数到低两位数百分比的销售分成。

这是国内神经退行性疾病领域规模较大的已公开对外授权交易。

对于一家处于研发阶段的Biotech而言,这笔交易的意义不仅在于上亿元的收入,更是行业对TLL-041商业价值的背书。目前,Biohaven正在全球范围内开展针对早期帕金森病患者的多中心2/3期注册研究。

此外,高光制药的管线还包括HL-400(基于分子胶技术的NLRP3抑制剂,用于帕金森病,正在美国开展1期临床)、HL-500(高选择性LRRK2抑制剂,用于帕金森病,临床前阶段)以及HL-300(TYK2/JAK1/JAK2外用制剂,用于皮肤病)。

从企业的管线布局可以清晰的看到,其核心竞争力源于自主研发的专有激酶化学平台,该平台具备高选择性激酶抑制剂设计、脑渗透性优化、双靶点精准调控的特点,能够系统性解决自免与神经退行性疾病领域的未满足临床需求。招股书显示,企业已基于该平台成功发现多款小分子候选药物,其中部分已经进入临床阶段。

当JAK抑制剂戴上黑框,神经退行性疾病困于血脑屏障,最大的障碍也潜藏着最大的机会。

高光制药高度聚焦自身免疫疾病与神经退行性疾病两大高壁垒、高回报赛道并非无的放矢。以JAK抑制剂为例,据招股书披露,全球共有超过十款用于自身免疫性疾病的JAK抑制剂获批上市,包括五款单靶点抑制剂和六款双靶点或多靶点抑制剂。主流JAK抑制剂销售额实现了快速增长。

与此同时,行业痛点也很明显,首先是现有靶向生物制剂酶选择性不足,广谱JAK抑制剂可抑制多种JAK酶,导致多种细胞因子通路被意外抑制,从而产生严重副作用。多款已上市的JAK抑制剂都带有FDA黑框警告。其次是细分适应症的用药空白,如国内慢性自发性荨麻疹存量患者超过530万人,一线药物整体应答率仅为55%,患者长期用药依从性不足。

从行业发展来看,双靶点与多靶点抑制剂是未来一大发展方向,通过同时调控多条免疫通路提升治疗精准度,能更特异性地作用于相互关联的炎症级联反应,从而解决疗效不彻底、疾病复发风险高等关键局限性。此外,虽然小分子药物在全球自免市场仅占25%的份额,但在中国市场占有率却高达46%,显示出国内市场对于给药方式的看重。

在招股书收录的国内同类在研分子中,TLL-018是仅有的在类风湿关节炎、慢性自发性荨麻疹两大适应症上同步完成3期临床并读出阳性结果的产品。有望破解行业长期存在的用药安全隐患、细分适应症供给不足、靶点作用失衡三大核心难题。

在神经退行性疾病领域,虽然招股书援引沙利文数据,全球神经退行性疾病药物市场规模已从2019年的471亿美元增长至2024年的558亿美元,预计2028年将达到745亿美元,但这大市场的背后却是临床治疗手段的极度匮乏。

目前,阿尔茨海默病和帕金森病临床干预措施极为有限,尚没有有效药物被证实对患者具有延缓病情进展的作用。行业的根本痛点在于,血脑屏障穿透能力不足,是全球神经药物研发失败率超90%的根本原因。全球范围内绝大多数的小分子药物都无法顺利穿透血脑屏障,难以在脑组织内部形成有效药物浓度,这也成为制约行业发展的技术天堑。

目前行业的研发方向主要分为三类,αβ、Tau 靶向抗体受限于大分子物理特性,天然无法穿透血脑屏障;左旋多巴、多奈哌齐等对症药物,仅能改善患者认知等外在症状,无法阻断小胶质细胞过度激活引发的神经元凋亡,不能逆转疾病进展;还有NLRP3、LRRK2等新型靶点抑制剂,这类药物大多数仍停留在早期研发阶段,距离落地还有较长时间。

招股书中横向对比了几款在研的TYK2/JAK1双靶点分子,认为其并未针对血脑屏障进行脂溶性优化,这类药物的脑脊液渗透率较低。高光制药的TLL-041在同源原创分子骨架的基础上完成脂溶性参数微调,在保留高靶点选择性的前提下,实现了较高的脑脊液血浆渗透率,有望打破困扰行业多年的技术壁垒。

此外,从政策层面来看,招股书也披露了企业双管线布局的抗风险逻辑。尽管国内自身免疫领域口服小分子药物已经连续四轮被纳入国家医保集采,历次集采平均降价幅度超过 52%,赛道价格红利快速消退,市场竞争愈发激烈。可与之相对的是,神经退行性疾病创新药至今尚未进入集采目录,产品定价体系稳定,利润空间更有保障。

高光制药一边深耕商业化节奏更快、竞争白热化的自免赛道,一边布局政策环境友好、长期价值突出的神经退行赛道,一红一蓝的双轮布局,有效对冲了单一赛道的政策波动与经营风险。

从实验室的分子结构突破,到临床阶段的数据兑现,再到如今冲刺港交所 IPO,梁从新带领高光制药走完了近九年的创业之路。这位科学家能否将全球首创的技术优势,转化为患者可及、市场认可以及股东回报的商业现实。当一位创业老兵将所有声誉押注在TYK2/JAK1双靶点上时,属于他的 “高光时刻”会到来吗?