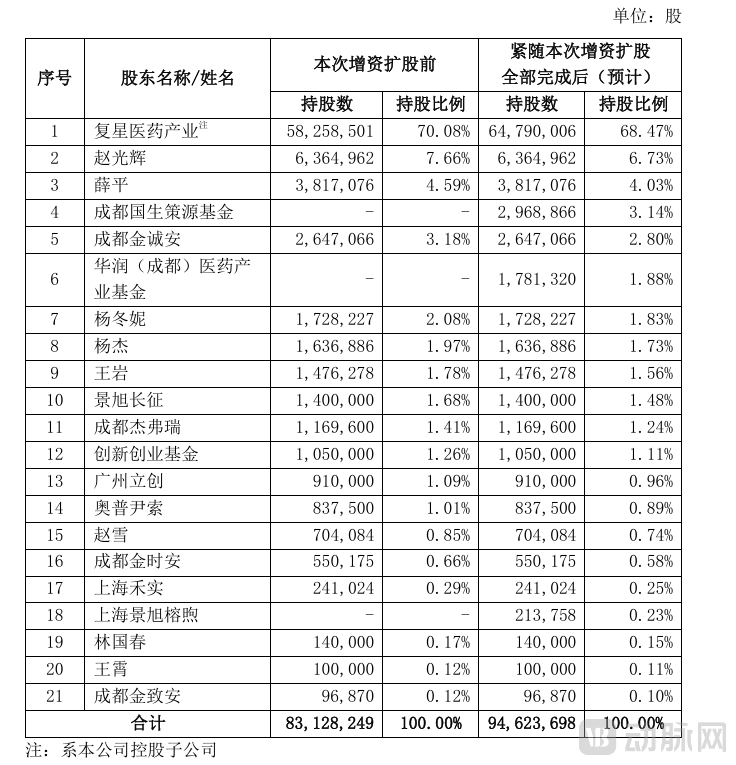

6月15日,复星安特金(成都)生物制药股份有限公司(后简称“复星安特金”)宣布,拟以每股84.207235元的价格向4方投资人新增发行合计11,495,449股股份(约占本次增资扩股后股份总数的12.15%),融资总额达9.68亿元。

此次新增发行买方均为机构投资人,包括复星医药产业(原直接控股股东)投资5.5亿元、华润(成都)医药产业基金1.5亿元、成都国生策源基金2.5亿元、上海景旭榕煦1800万元。

(本次增资扩股前后,复星安特金股权结构)

2025年10月,复星安特金分拆赴港上市计划首次披露;2026年1月变更为股份有限公司。

值得关注的是,复星系把自家估值70亿的核心疫苗平台,开放让华润系基金进来做股东,并同时把成都国资也拉进股东表。攒局国资-产业基金-地方园区三角,引入多重产业与财务资源背书,复星安特金既获得了增资补血,又为持续推进的赴港上市造势。

1华润系、成都与复星朋友圈

复星医药(通过控股子公司复星医药产业)持有股份被稀释(70.08%降为约68.47%),且3方基金与复星医药不存在关联关系。

事实上,此次增资扩股仍具有明确的地域属性与复星“朋友圈”属性。

政府引导基金成都国生策源基金,由成都生物城股权投资基金管理,身后站着成都生物城、高新策源启航两大政府投资平台。

华润(成都)医药产业基金则为华润系多家上市公司与复星医药(10.00%合伙份额)、成都国企于2025年7月共同设立,资金规模10亿元。LP包括博雅生物、东阿阿胶、江中药业、华润双鹤、复星医药,以及成都市重大产业化项目二期股权投资基金、成都交子产业股权投资基金、成都高新策源启航股权投资基金、成都生物城菁创股权投资基金。

上海景旭榕煦,则由复星医药首轮出资6000万美元,上海市天使投资引导基金出资3000万元。其管理方景旭创投总裁、创始合伙人钱庭栀曾长期任职于复星集团,历任集团战略总监、国际业务发展总监等职,曾主导以色列医疗美容设备企业Alma Lasers的杠杆收购,及连锁医院和睦家及医疗器械分销商美中互利医疗器械的并购重组。

尤其,这是两家中国医药界重量级玩家的重磅“联姻”——华润系资本真正以股东身份进入了复星系的核心疫苗公司。向前追溯,这是从战略连线、基金牵手到股权联姻的三阶段叙事:

2022年10月10日,双方宣布将在大健康领域开展全面合作,仪式见证嘉宾包括华润集团副总经理兼华润医药集团有限公司董事会主席韩跃伟、复星国际董事长郭广昌,华润医药集团有限公司执行董事、副总裁陶然和复星医药首席执行官文德镛签署战略合作框架协议。

拉长来看,这次签字本身仍是框架级动作,但它释放的信号是结构性的:在复杂高端制造与医药安全自主可控的大周期里,华润体系的流通/医院渠道/产业资本底盘,一旦与复星医药的多治疗领域产品矩阵、创新药研发实力、跨境BD基因,形成互通互补的置换清单,或将拉通中国医药创新与流通的大盘。

期待在3年后有了一次回响,不过并非业内预测的产业合作,而是共同搭建一只新基金,即此次参投的华润医药(成都)创新投资基金,明确聚焦与落地成都医药健康主责主业和战略新兴产业。基金总规模10亿元,复星医药出自1亿元、占比10%,成都国资系合计占比六成以上,将结合成都政府的产业政策、扶持措施,重点投资化学创新药、生物药(含疫苗)、高端医疗器械(含IVD)、中药滋补品类、合成生物学等战略新兴细分领域的企业。

此次出资1.5亿元投向的复星安特金就在此列。

2投前估值70亿元,2年亏损1.7亿元

复星安特金于2012年7月注册成立,2021年被复星医药以40亿元收购后,成为复星医药集团疫苗业务核心主体,主要围绕减毒/灭活技术、多糖/结合技术、重组蛋白技术平台从事疫苗的研发、生产与销售。

产品端,复星安特金自主研发的人用狂犬病疫苗(Vero细胞)、冻干人用狂犬病疫苗(Vero细胞)、三价流感病毒裂解疫苗、四价流感病毒裂解疫苗等产品已分别于中国境内获批上市;其自主研发的13价肺炎球菌多糖结合疫苗及冻干人用狂犬病疫苗(人二倍体细胞)分别处于Ⅲ期临床试验阶段;24价肺炎球菌多糖结合疫苗处于I期临床试验阶段;23价肺炎球菌多糖疫苗亦已于中国境内获临床试验批准。

截至2026年1月22日,复星安特金集团已上市产品均仅在中国境内(不包括港澳台地区)销售。

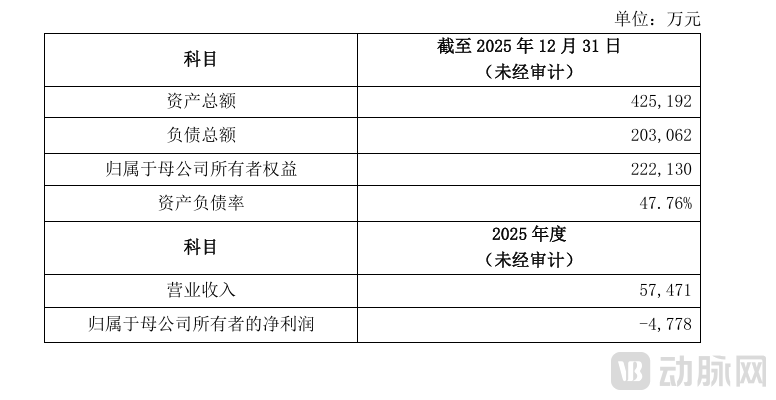

受复星雅立峰产品换代与研发投入增加影响,复星安特金近3年经营亏损,且营收呈下降态势——按未经审计口径,2022、2023、2024、2025年度的营业收入分别为4.6亿元、3.41亿元、9742.33万元和5.7471亿元,归属母公司股东的净利润分别为8,663.67万元、1,135.17万元;2024年起转亏,分别为-12,338.81万元、-4778万元,两年累计亏损超1.7亿元。

(本次公告-复星安特金最近一年的财务数据)

竞争格局来看,复星安特金/雅立峰成熟产品——流感疫苗、狂犬病疫苗均面临着竞争者众多、大打价格战的困境。2025年5月,复星雅立峰的三价流感疫苗在深圳市在校中小学生流感疫苗免费接种项目中中标,中标价低至8元/支,数量共计160万支。而在研管线端,13价肺炎疫苗方面,已有先行者辉瑞、沃森生物、康希诺等多款产品上市;24价/23价肺炎疫苗研发上,智飞生物、康泰生物等国产竞争者也在快速推进。

复星当然也意识到独家性、高价值创新疫苗矩阵的重要性,连续多年重金投入研发创新。据此前披露的分拆上市预案,2022—2024年,复星安特金研发投入占营收的比重分别为45.01%、80.95%、245.42%,三年累计投入超7亿元。

根据公告,本次增资扩股所得款项将用于复星安特金及/或其控股子公司的日常运营,包括进一步拓展创新研发管线、夯实核心技术,同步推进生产基地建设,以强化产业化供应能力,并加大对已上市产品的市场推广与商业化投入。

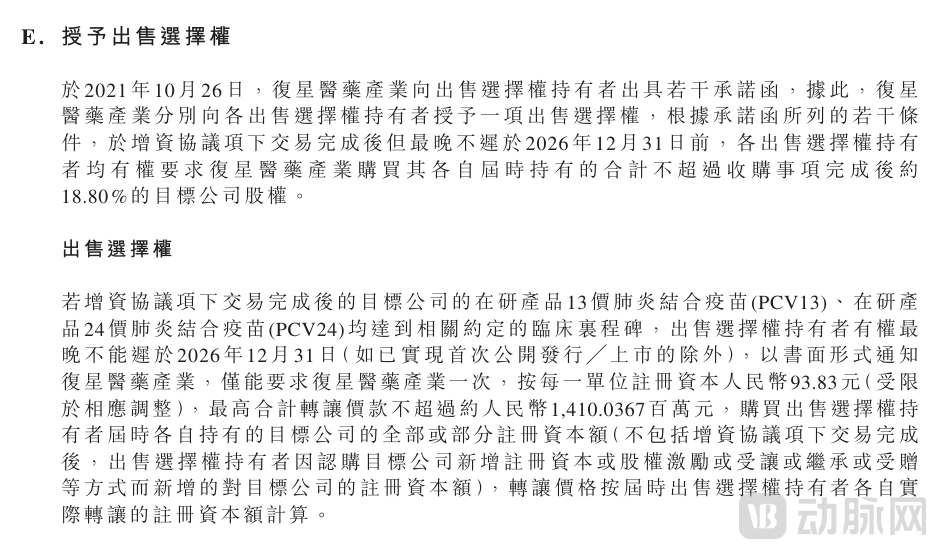

还有一则条款值得关注:鉴于标的公司正在筹备于香港联交所主板上市,为支持其发展,选择权人同意,就复星医药产业于2021年10月向选择权人授出之选择权(即于约定里程碑满足后,有权要求〈但仅可一次〉复星医药产业受让该等选择权人届时持有的不超过1,502.7567万元的标的公司注册资本),自 2026年6月15日起终止;但于标的公司上市计划被实质性终止(如发生)时,依约自动恢复。

(2021年复星医药收购目标公司股权及增资以及授予出售选择权公告)

简而言之,安特金早期老股东同意暂缓一条确定性的回购退出通道(2021年收购时达成),全力配合上市节奏,以争取更大的市场化退出空间。本质上是一次“退而结网”的操作,收益上限可能更高,但确定性明显下降。

这一安排既体现了老股东对港股上市的信心,也反映出复星医药作为控股股东在资本运作中的主导权——通过暂时冻结回购通道,确保股权结构稳定,为IPO扫清障碍。

分拆赴港上市,正是复星医药为疫苗赛道重写资本叙事、撬动价值重估的关键落子。