一枚薄薄的镜片,竟成为2025年以来国内医疗器械注册榜上的“隐形冠军”:软性亲水接触镜获批量超越各类高需求设备与耗材,位居三类证数量第一。

隐形眼镜的日抛化、彩妆化趋势让新产品扎堆涌现。其中尤为值得关注的是,一个被国际巨头把持多年的细分领域,以高透氧为核心优势的硅水凝胶镜片,正在酝酿一场国产突围。

在国内硅水凝胶隐形眼镜市场,强生、博士伦、库博、爱尔康是绝对主角。事实上,大陆地区的企业已拿下数十张注册证,最早一张甚至距今7年(即2019年获批),但过去市场上售卖的国产品牌硅水凝胶镜片,大多数都由境外工厂代工,2019年获批的这款产品在市面上也不见踪影。

注册证在手,却迟迟没有自主研发镜片上市,国产突围之路究竟卡在哪里?

硅水凝胶作为新一代隐形眼镜材料,与水凝胶相比,它有双重输氧通道:除依托水分输送氧气外,硅分子可搭建独立氧传导通路,进一步保障角膜代谢所需氧气,更适合长期佩戴的眼健康维护需求。

目前,欧美市场硅水凝胶隐形眼镜市占率已突破80%,而2025年国内近200亿元的软性隐形眼镜市场中,硅水凝胶整体占比仅14%,其中硅水凝胶彩片的渗透率尤其低。

这不得不提到硅材料的另一特性:硅分子本身不含亲水基团,随着有机含硅物质的引入,隐形眼镜的厚度、表面粗糙度都会增加。硅添加比例越高,镜片传导氧气的能力确实越强,但镜片表层锁水保湿的性能会同步下滑。

长期以来,国内硅水凝胶市场以强生、博士伦、库博、爱尔康四大品牌及中国台湾部分品牌为主,其产品已有较好的佩戴体验和较高的市场认可度。相比之下,大陆本土自研产品市场声量极低。业内人士透露,此前一些产品仅在水凝胶中掺硅,将透氧系数拉高,但镜片柔软度和保湿能力不足,直接影响佩戴体验和复购意愿。

四大国际品牌的硅水凝胶镜片情况,资料来源:企业公开信息、电商平台

(受各平台优惠促销波动影响,价格仅供参考)

优质国产产品缺失、材料瓶颈显著,是国内硅水凝胶市场渗透率低的重要原因。隐形眼镜直接贴合眼球,全天佩戴的综合舒适度优秀,才能吸引消费者、提升复购。

当下,更多大陆企业入局硅水凝胶赛道,其中既有爱博医疗、迈得医疗等上市公司,也包含爱生华、爱睿思、博视医疗、蒂螺医疗等创新企业。更重要的是,行业已形成共识:硅水凝胶不能只注重透氧数值,透氧、水润、柔软度三者的均衡表现提升才能提高市场认可度。

作为长期为海外品牌提供硅水凝胶单体的供应商,爱生华是国内较早实现硅水凝胶材料自主研发的企业。创始人张爱军告诉动脉网,硅水凝胶第一代和第二代靠“整体掺硅+等离子极化”缓解表面疏水,第三代技术直接在硅分子主链嫁接亲水基团,从分子结构层面调和透氧与水润表现,同时压低材料模量,兼顾镜片柔软度。

基于新技术路径,爱生华历经十万次配方实验优化后,直接在硅骨架接入亲水基团,实现高透氧性和亲水舒适度的平衡,在166DK/T高透氧量的基础上,泪液蒸发速度明显降低,保持长时间佩戴的水润程度。

博视医疗自研AquaMatrix材料技术,采用长硅链构架,优化功能基团排布以提升氧传导效率,仅需少量硅材料即可获得高效率的氧传导,避免单纯添加硅原料导致的镜片偏硬、磨眼、疏水等痛点。经过多年的材料和产品研发,博视医疗“路得瞳®”首款硅水凝胶透明镜片已于2026年3月获批。

博视医疗联合创始人徐梦晨直言:“我们第一代产品的透氧量(DK/t)值接近100,对标国际主流硅水凝胶软镜产品,在研第二代产品的目标透氧量将提升至150-200。但我们认为,硅水凝胶软性接触镜透氧性能达到一定阈值后,单纯拉高透氧量数值,对实际佩戴体验的改善并非呈线性提升。镜片性能的评价不能局限于单一指标,而应综合考虑高透氧性、材料亲水性、表面润湿持久性、机械柔韧性以及长期佩戴稳定性等多个维度,最终为佩戴者提供更加安全、舒适、稳定的长期佩戴体验,也就是我们所说的,追求长期‘无感舒适’的整体佩戴体验。”

总的来说,随着不少厂商自主搭建材料研发体系,在单体合成、配方调配、性能优化等方面取得突破,大陆企业能够根据用户佩戴反馈持续迭代调整配方、优化镜片性能,自主开发更适配市场需求的产品。

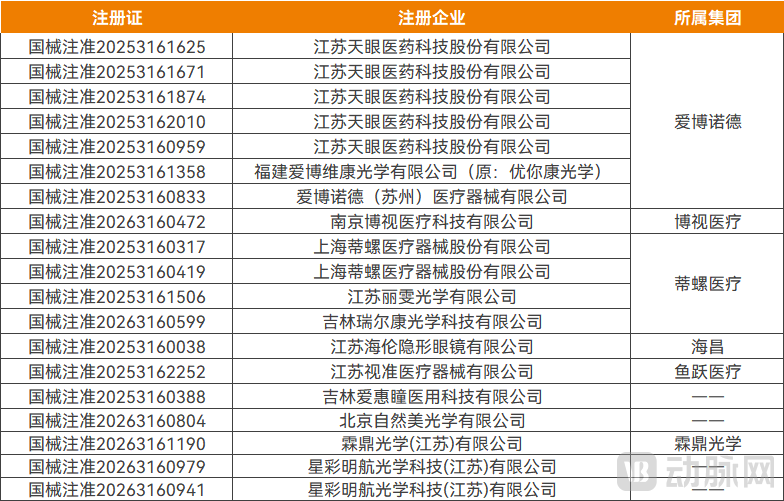

2025年以来获批的国产硅水凝胶隐形眼镜,资料来源:国家药监局、企业公开信息

2025年以来获批的国产硅水凝胶隐形眼镜,资料来源:国家药监局、企业公开信息

由此,硅水凝胶隐形眼镜的产品获批情况也已进入快车道,2025至今已有19款新产品获批,目前总计已有40多张国产硅水凝胶隐形眼镜注册证。随着国内企业突破产品性能瓶颈,未来有望为市场提供更多优质,以促进硅水凝胶镜片渗透率的提升。

取得医疗器械注册证,是硅水凝胶隐形眼镜国产化的起点。接下来,量产是一道更复杂的难题。以爱生华为例,早在2019年,公司就已拿到硅水凝胶隐形眼镜注册证,但产品却迟迟未能正式推向市场,因设备缺口导致的量产瓶颈是关键障碍(同时叠加了三年特殊时期的因素)。

实验室里,研发人员可以逐片微调工艺、人工筛选瑕疵品,做出兼顾透氧、水润、柔软的样品并不难;一旦放大至日产五万片的量产门槛,想要稳定产出合格镜片却困难重重。

徐梦晨介绍,硅水凝胶镜片的主流生产方式为模压成型,整套流程包含多个核心步骤:注液合模,将配制好的单体混合液精确注入模具,并完成合模;聚合与交联,通过光固化或热固化工艺,引发单体聚合反应,以形成具有特定结构的硅水凝胶聚合物;分模取片,根据材料体系合工艺特点,可采取干法取片或湿法取片,湿法取片对生产效率和工艺控制提出了更高要求;水合与萃取,镜片通常需要通过多道工序处理,去除生产过程中残留的物质,同时完成水合,使镜片达到设计含水量,从而保证产品的安全性、稳定性和佩戴舒适性。

相较于传统水凝胶镜片,硅水凝胶镜片对制造工艺与生产管控标准要求更高。由于材料体系更加复杂,从聚合成型、脱模到后处理等全流程都需要精准控制,任何工艺参数的细微波动,都可能影响镜片的尺寸精度、表面质量及最终产品性能,进而影响量产良率。

此外,硅水凝胶镜片生产并不存在一套可以直接复制的标准化工艺。不同企业的材料配方、聚合体系和工艺路线各不相同,因此生产设备、工艺参数以及自动化控制方案往往都需要进行定制化开发,并经过长期的工艺验证和持续优化。“这也使得硅水凝胶镜片的产业化不仅是材料研发能力的竞争,更是工艺开发、装备制造和规模化生产能力的综合体现。”

简而言之,稳定的生产工艺需要专属的精良设备与高效产线支撑,缺配套设备,正是以往量产短板的根源。近些年在产业链各方的攻克下,这一局面才开始改善。

张爱军回忆,公司曾从韩国、中国台湾购买模具,却因兼容性问题导致镜片毛边严重、良率极低。为了填补产线建设空白,爱生华联合国内海归博士团队、与国内设备商共同攻关,历经八代迭代,2025年终于打造出对标海外一线大厂的生产设备,良率也由早期的20%提高至80%以上。“算起来,从取证到量产筹备耗时近六年。到2026年底,预计我们能达到5万至8万片的日产能,目前已有知名品牌在洽谈合作。”

对于设备供应链的变化,徐梦晨感慨颇深:“近三年来,随着苏州、上海的超精密加工技术逐步成熟,国产高精度隐形眼镜专用模架已经可满足定制需求,大幅降低对外进口依赖;国内自动化生产装备同步快速迭代,部分优质的非标自动化设备厂商逐渐具备硅水凝胶镜片产线定制开发的能力。”

在这一趋势下,本土隐形眼镜企业正加快推进自有产线建设。博视医疗在南京江宁建设的专属硅水凝胶软镜量产基地,全线自动化设备均匹配自研长硅链配方定制,预计2026年底可实现稳定大规模生产。蒂螺医疗通过旗下吉林瑞尔康工厂,也将产品线将扩展到硅水凝胶镜片。爱睿思打造智能制造体系,在工艺与品控方面比肩国际水平。

值得一提的是,值得一提的是,相较普通透明硅水凝胶镜片,硅水凝胶彩瞳量产难度再上一层。硅基材料与常用油墨存在相容性冲突,色料分子易破坏镜片表层亲水分子结构,带来透氧性能下滑、佩戴干涩等问题,且油墨附着力偏弱,存在掉色风险。

针对这一痛点,爱生华优化基材配方,使得成品彩片经过百次棉签摩擦不会脱色,兼顾色彩与性能。蒂螺医疗自研内面覆膜专利工艺,将色素层封闭于镜片夹层,实现色料与眼球物理隔绝。

总的来说,国内硅水凝胶产业链正在协同进步。

“产业链环环相扣,材料、配方、精密制造缺一不可,到目前为止,我们历经20年才完成全产业链突破。”张爱军感慨道。

国内硅水凝胶隐形眼镜赛道正走出清晰的产业链分工格局。

近年来,国产隐形眼镜市场在品牌端已呈现百花齐放之势,既有海昌、卫康等老牌厂商,也诞生了可啦啦、拉拜诗、moody等新锐消费品牌。只不过,现阶段多数品牌在售硅水凝胶镜片均由境外工厂代工。伴随大陆地区实现材料与生产技术的突破,丰富的品牌将与之形成更紧密的协同。

徐梦晨认为,未来数年,随着国产硅水凝胶技术不断成熟,将有更多自研硅水软镜产品陆续进入市场,行业将迈入新的发展阶段。但从整体产业来看,国内硅水凝胶产业链仍在持续完善,材料研发、工艺量产、市场推广等环节将长期存在清晰的专业化分工:上游企业深耕材料及产品的研发创新、工艺迭代、产线建设以及注册申报等核心领域,重投入,高技术门槛;品牌方则侧重渠道建设和运营、用户市场教育,灵活对接终端市场需求,拓展产品应用场景;少数企业或有能力兼顾上下游。现阶段,能够发挥自身专长、专业化分工协作的ODM/OEM模式,更有利于提升产业链整体效率。“伴随配套成熟、技术突破以及市场扩容,全产业链一体化将会是行业发展的长期趋势。国内未来有望成长出一批集材料自研、自主生产、自有品牌运营于一体的综合型龙头企业。”

张爱军表示,隐形眼镜是迭代速度缓慢的大众消费品,硅水凝胶自本世纪初在海外上市至今,暂无其他新材料可替代,未来产品生命周期至少还有二三十年。下一步,资本将成为影响行业进程的重要力量。“海外大厂拥有数百条生产线,产能庞大,而国内企业受技术限制发展较慢。爱生华的全产业链技术,在资本助力下,将加速硅水凝胶镜片规模化生产,也加快对传统水凝胶镜片的替代。”

值得关注的是,硅水凝胶材料在消费端和医疗端都具有更广的应用前景,它也被纳入工信部和国家药监局的生物医用材料创新任务“揭榜挂帅”任务名单。消费端,硅水凝胶还可研发散光、老花、近视防控等功能性镜片,在矫治的同时提高特殊群体的佩戴健康;医疗端,可制备眼科绷带镜、用于术后恢复,或作为药物载体用于药物递送。

一旦上游研发与量产环节实现全面自主突破,本土企业便可依托硅水凝胶核心技术,挖掘更多细分市场增量。在庞大的眼健康市场中,国产硅水凝胶才刚迈出第一步,后续有充足成长空间等待释放。