7月7日,同仁堂医养在港交所挂牌,发行价5.5港元。

同仁堂医养是同仁堂集团第四家上市主体、区别其他3家集中在药品制造与流通业务,它填补了集团线下临床医疗服务空白。四家共同搭建起药物研发、生产、海内外分销、中医诊疗服务的完整闭环,业务属于上下游互补关系。

自2024年6月首次递表,后续历经2024年末、2025年6月两轮更新,在2026年3月启动招股后认购遇冷暂缓发行,6月更新终版招股文件后上市。

老字号做连锁门诊不是新鲜事,但把中医馆做到港股IPO这一关,固生堂走了一次,同仁堂医养是第二家。特别是将同仁堂几版招股书摆一起,能清楚看到民营中医行业政策、资本周期的真实冷暖,也反映出了老字号跨界办医过程中的真实挑战。

中医医疗服务是个大赛道,但格局极度分散。

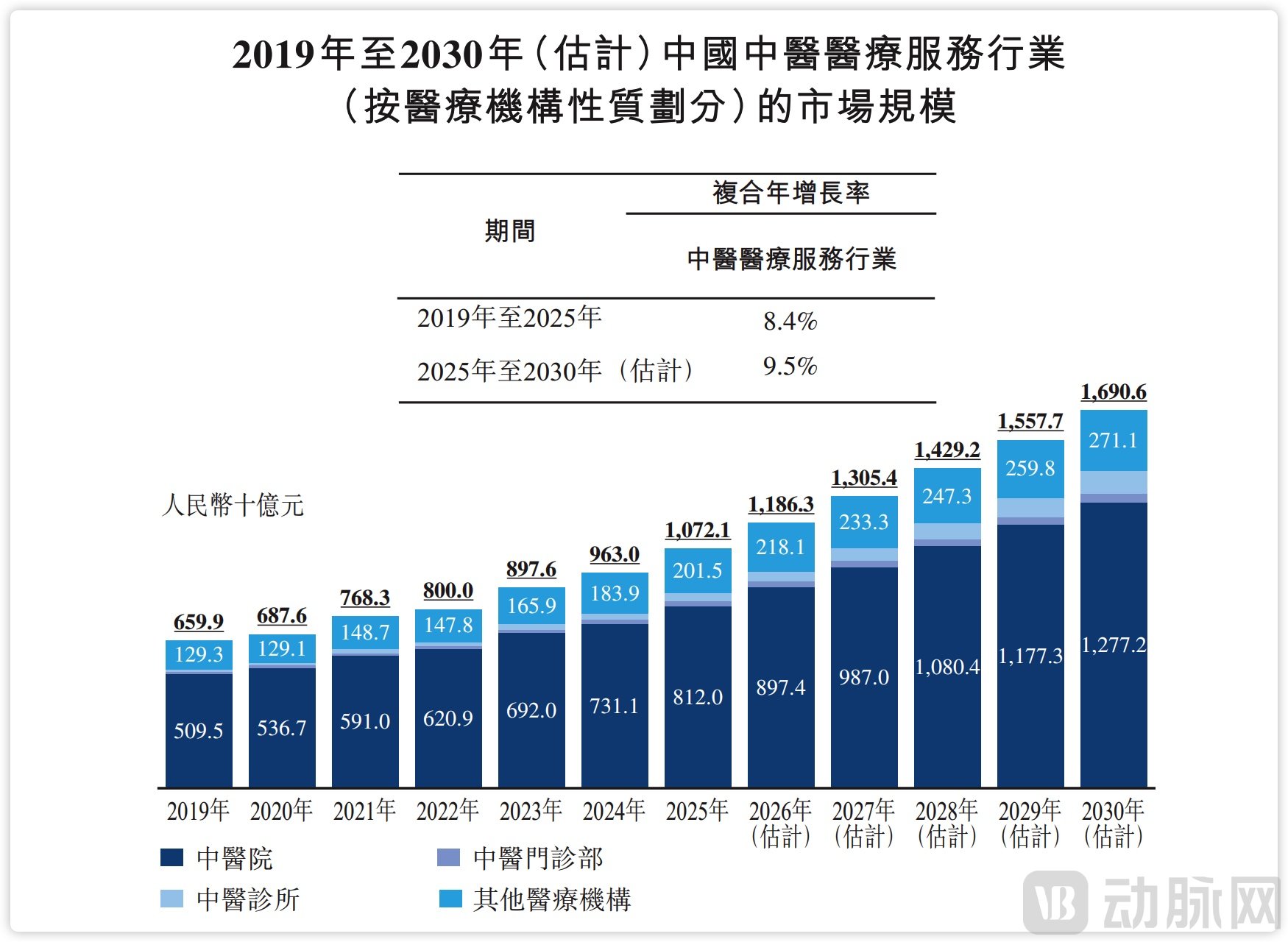

中医医疗服务行业正在经历一轮快速扩张。据沙利文的数据,2025年中国中医医疗服务市场规模已经超过一万亿元,在中国整个医疗服务市场中占比约14%。驱动这一增长的,是老龄化带来的慢病管理需求、医保覆盖面的扩大和新世代掀起的养生热潮。

中医医疗服务市场规模,图源招股书

市场规模,不等于企业规模。

在这个万亿赛道里,行业集中度低得惊人。非公立中医院集团前五名的市占率加起来按诊疗人次计约5.4%,按收入计仅0.8%。同仁堂医养按诊疗人次算排首位,市占1.5%;按收入算排第二,市占仅0.2%。即便是行业龙头,也远未形成规模效应。

行业的碎片化有其深层原因。截至2024年,全国中医院总数为6497家,在医疗机构总数中占比不到0.6%。其中,公立中医院在数量、医保定点资格、患者信任度和医师资源上占据绝对优势。

非公立中医院尽管数量达到3614家,但大多呈现小、散、弱的特点。它们面临医保准入壁垒高、名老中医资源稀缺和社区属性强导致跨区域复制困难的经营难题。

对比西医连锁的成熟路径,这种差距更加明显。

爱尔眼科靠标准化手术和重资产设备投入实现快速扩张,通策医疗在区域深耕中建立品牌溢价。但中医医疗服务的资本化程度相对偏低,虽然固生堂已于2021年登陆港股,成为民营中医连锁第一股,但纯中医医疗服务标的在A股和港股仍然稀缺。

同仁堂医养此次上市,与固生堂形成双雄格局,两者路径不同,面对的却是相同问题。

固生堂截至2025年底拥有约101家医疗机构,2025年营收超过32亿元,经调整净利润约3.9亿元。商业模式侧重于中医馆的轻资产复制,门店面积小、投入低,通过医师合伙人制度绑定名医资源,扩张速度较快。

同仁堂医养旗下拥有7家自有医院、3家门诊部、3家诊所,外加12家管理医疗机构和1家互联网医院。商业模式以中医院为骨架,资产更重、专科属性更强,试图通过分级诊疗网络实现区域深耕,可医院的整合、收购、运营复杂度高,靠深度立足。

纯轻资产名医门诊扩张速度快、毛利率更高,但缺少重症收治能力,客单价存在硬性上限,且需要用高分成绑定名医,成本居高不下;自建综合中医院可承接全品类诊疗需求,但重资产投入拉长回报周期,全国复制成本极高。

无论是中医馆还是中医院,都无法摆脱中医行业的人才瓶颈。同仁堂医养拥有2732名执业医师,其中国家级荣誉医师30名。但名医能被收购,却难以被复制,而同仁堂的品牌效应,在医疗服务场景中会起到很大的作用。

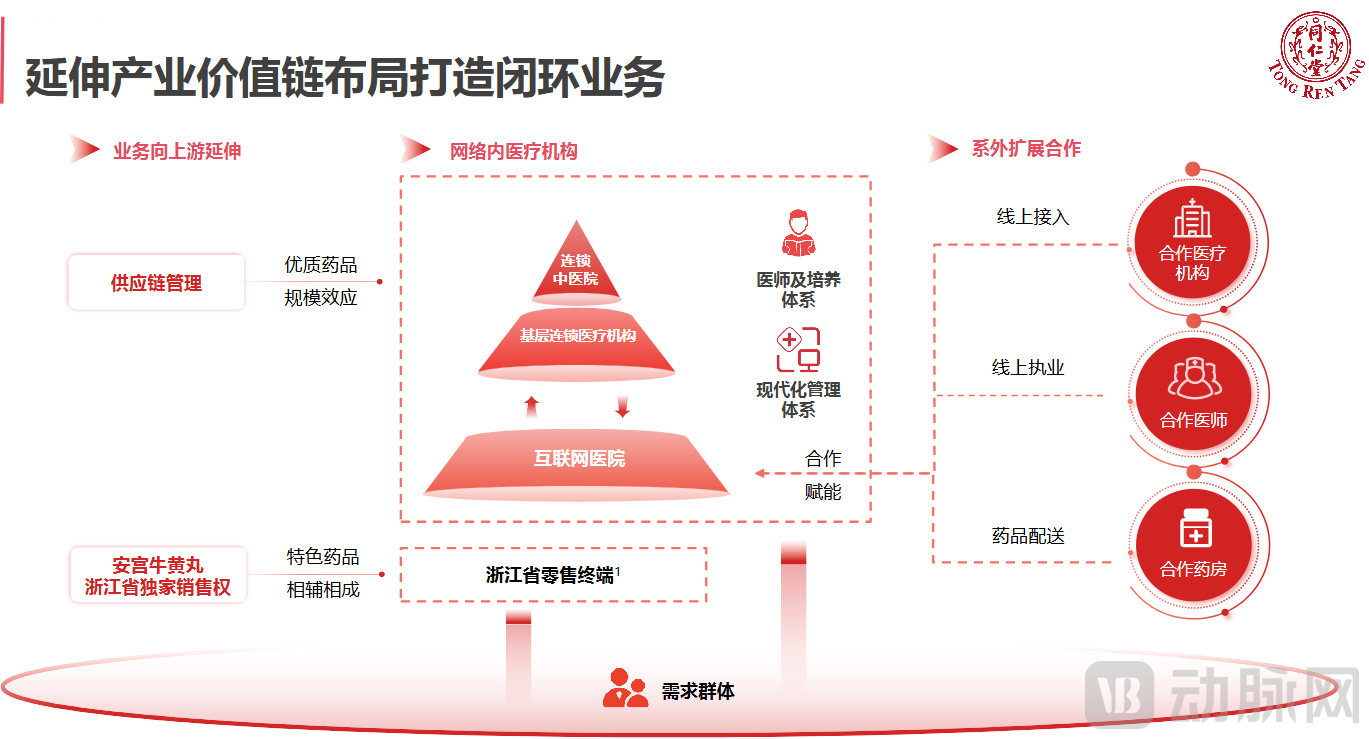

同仁堂医养业务结构闭环

在行业的整体制约下,我们可以通过同仁堂医养四轮递表的差异,看到老字号做出的战略调整。

同仁堂医养的故事,始于2015年。那一年,北京同仁堂投资发展有限责任公司成立,最初的定位只是集团内部的投资平台。直到2019年更名为同仁堂医养产业投资集团有限公司,战略方向才转向中医医疗服务。2024年6月,公司完成股份制改制,开始向港交所递表。

从投资平台到医疗服务集团,转型主要靠并购,四轮招股完整记录了企业扩张路径。

首先,收购营利性中医医疗机构。首版文件仅并入浙江三溪堂,自有医疗机构10家;二次递表完成上海承志堂、中和堂收购,长三角高端门诊落地;第三版完整消化上海门店全年业绩;2026年终稿稳定现有资产规模,13 家自有机构搭配1家互联网医院、13家托管公立机构,新增异地托管项目,数字化业务布局持续加码。

并购扩张直接改变了企业财务基本面,前两轮招股周期依靠新增合并主体推高了营收,给市场传递规模高速增长的信号;后两版完整年度数据披露后,营收增长开始放缓,占比84.94%的医疗服务板块毛利率为17.2%。

企业对外定位开始转向,前两次递表紧跟养老风口,主打医养康养融合概念。后续招股坦诚康养业务营收占比较低,核心营收全部来自中医诊疗,叙事主线切换为重资产医院搭配公立托管的分级诊疗模式。

另一方面,在重资产运营外,同仁堂医养开始建设轻资产业务,即为医疗机构管理服务。通过输出整套标准化运营体系,按总收入的3%~4%收取管理费,且不承担成本,毛利率高达71.9%。合作标的为公立、社区非营利中医院/卫生机构,能依托品牌影响力快速向下沉市场渗透。

目前这块业务才刚起步,体量不大仅千万级别营收,但其成本仅管理团队人力、数字化系统维护,无折旧、房租、设备采购等重资产刚性支出,现金周转效率显著优于自有医院业务。公司计划未来加大输出管理服务,这或许是能依靠品牌效应,破解重资产、慢复制困局的钥匙。

募资规划未来五年新建、收购机构各限定5家,资源集中深耕北京、浙江两大根据地。

目标很明确,控制并购速度优化单店盈利,持续拓展高毛利托管业务平衡利润结构,加码AI中医、互联网医院挖掘线上增量,用轻重结合、产业链协同的差异化模式应对赛道挑战。

公众对同仁堂的认知,大多停留在安宫牛黄丸、乌鸡白凤丸等国民级药品。300多年的品牌历史,构成了强大的信任资产。这种信任在财务数据上也有体现,公司年销售推广费用占收入比重仅0.2%,远低于行业0.5%至2%的平均水平。

品牌自带流量,无需高额投放就能维持客流,获客成本极低。

300多年的品牌历史,给了同仁堂医养其他企业难以企及的信任基础。挂牌之后,同仁堂医养面临的考验才刚开始,老字号做药能成就百年传奇,未来的挑战是如何把这种产品信任转化为服务信任。