2026年7月8日,明宇制药正式向港交所递交招股书,拟通过18A登陆主板。

这是明宇制药第二次站在港交所门口。上一次是2025年11月,再次递表,管线布局、临床进度、财务数据均迎来关键更新。这家成立仅八年的Biotech,核心产品尚未商业化,2025年靠一笔对外授权获得2.64亿元营收。

创始人曹国庆已经61岁,过往从业经历中不乏礼来研发骨干、恒瑞大分子负责人的履历。是什么让他放弃安稳的职场生活投身创业,还选择进入内卷严重的ADC、双抗赛道,并获得OrbiMed(奥博资本)、启明创投、泰格医药等机构的押注?

明宇制药是一家典型的科学家掌舵型Biotech。

曹国庆的研发底色,是在海外顶尖实验室与跨国药企体系里一点点打磨出来的。

曹国庆复旦本科毕业后赴美国俄亥俄州立大学攻读生物化学博士,并在德克萨斯大学西南医学中心完成博士后研究。

1999年,曹国庆走进礼来在印第安纳波利斯的实验室,此后十三年,他从博士后熬成资深科学家,拿过礼来内部的研发总裁奖,在心血管及代谢疾病部门担任资深生物学家及研究顾问。

2012 年回国后,曹国庆加入恒瑞医药,恰逢恒瑞从仿制药转型创新药的关键周期,国内大分子药物研发几乎一片空白,他牵头搭建早期抗体和小分子药物研发体系,从零理顺靶点发现、临床前申报、全流程项目管理整套流程,见证本土创新药从仿制药向原研转型的完整周期。

虽然曾在国内龙头药企担任高管,但2018年他选择抽身创业。没有引进外部管线走捷径,八年时间,所有候选分子全部由内部实验室自主筛选开发。如今他仍以首席科学官身份扎在研发一线,直接领导超100人研发团队,其中超三成成员持有硕博学历,整条研发线从分子筛选到临床设计,全程亲自把控。

对比一些Biotech创始人只懂研发、缺乏产业落地经验,曹国庆的优势在于有海外药企严谨的临床规范认知,并且熟悉国内NMPA审批逻辑与商业化落地经验。自身亲历了本土创新药从0到1的成长周期。

有了专注研发数十年的创始人,明宇将核心竞争力放在平台建设上。

整个ADC行业的团队,几乎都绕不开同一个难题,强效毒素往往伴随严重副作用,不少晚期肿瘤患者耐受不住间质性肺病、重度骨髓抑制,被迫中断治疗。

明宇打磨出SuperTopoi ADC平台,自研拓扑异构酶I载荷在药效上远超行业通用Dxd毒素,通过分子结构优化,把临床中风险极高的ILD发生率控制在1%上下,血液相关不良反应风险同步降低。

这份底层分子层面的改良,让管线在临床阶段就拉开了和竞争对手的安全性差距。

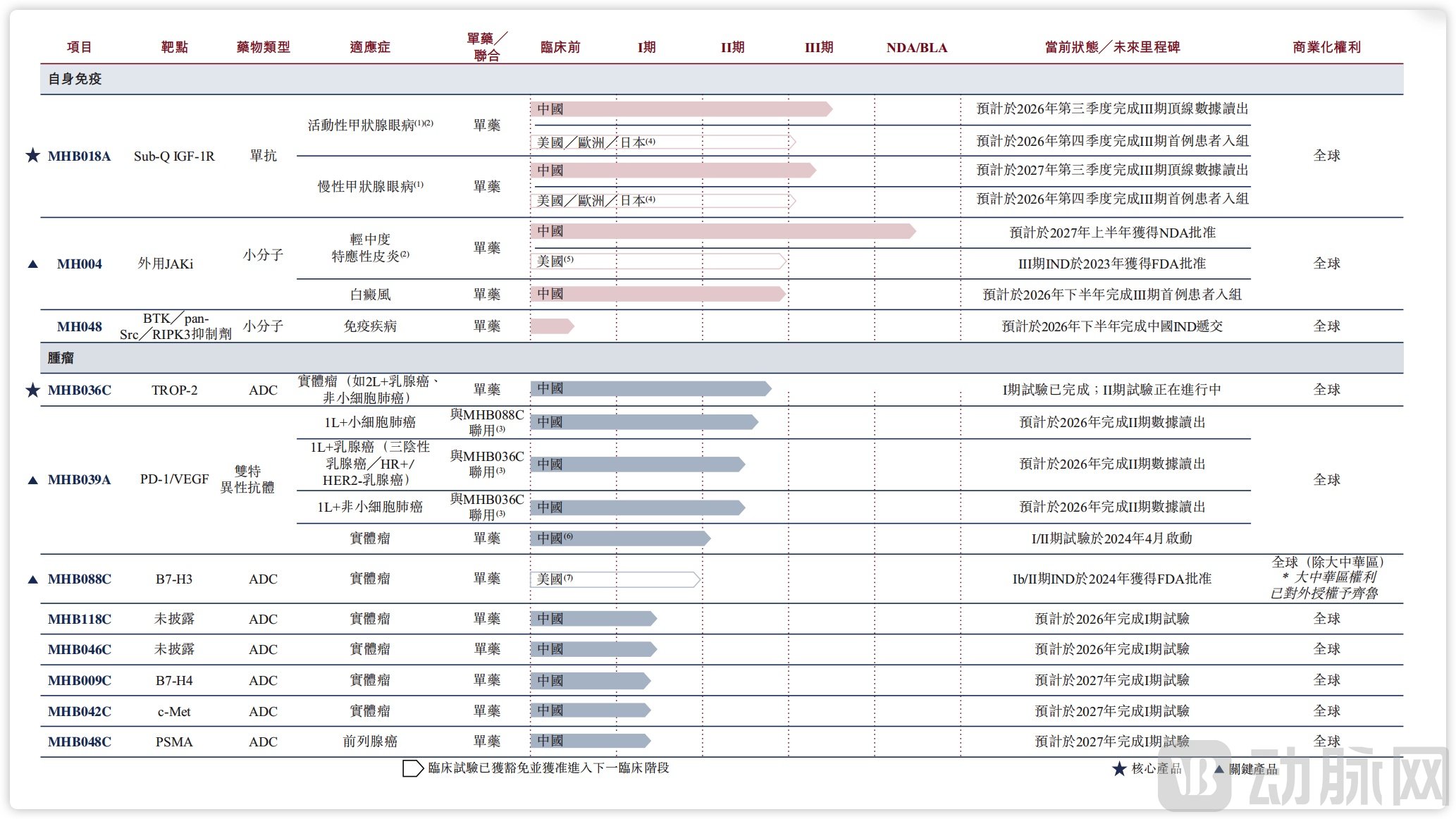

企业管线布局,图源招股书

明宇制药肿瘤领域的核心资产是MHB036C(TROP-2 ADC)和MHB088C(B7-H3 ADC)。MHB036C单药推进二/三线三阴乳腺癌、HR+HER2阴性乳腺癌、EGFR突变非小细胞肺癌、无靶点NSCLC2期临床,还同步开展与自有PD-1/VEGF双抗MHB039A的一线联合试验。

从目前披露的二期临床数据来看,这款药物给多线治疗后的肿瘤患者交出了可观的缓解结果:二线三阴乳腺癌患者用药后客观缓解率43%,中位无进展生存期接近7个月;即便是无明确靶点的非小细胞肺癌,缓解率也达到57%。

对照市面上的竞品,MHB036C以较低的ILD风险,能减轻患者长期随访、复查的负担。同时大多数竞品只聚焦后线单药治疗,明宇同步推进自有双抗联合方案,瞄准更早的一线治疗人群,试图覆盖更大的患者群体。

MHB088C当前处于二线小细胞肺癌、mCRPC、食管鳞癌关键性3期,也是公司首款实现商业化变现的产品。2025年3月与齐鲁制药签署大中华区独家开发、商业化授权,首付款2.8亿元,最高里程碑合计10.65亿元叠加分级特许权使用费。海外全球权益保持自留。

2期临床数据显示,2.0mg/kg剂量二线小细胞肺癌ORR达42.2%,全人群仅两例ILD事件,安全性可控。配套自研MHB039A PD-1/VEGF双抗,不用单独开发双抗单药,打造自家ADC+免疫治疗方案。

自免赛道两款产品承担短期商业化任务,主要差异化集中在给药剂型,避开靶点内卷。

核心自免产品MHB018A为皮下注射IGF-1R VHH抗体,针对甲状腺眼病(TED)开展活动性、慢性两大适应症3期。2026年6月公布2期数据显示,活动性TED12周眼球突出缓解率81%,慢性TED24周缓解率76%,全程无3级及以上听力损伤。

TED现有获批药物均为静脉输注,全球皮下IGF-1R赛道竞争升温背景下,明宇依靠四周一次皮下给药、可自行注射的设计大幅提升患者依从性,形成竞争优势。

另一款MH004为外用JAK抑制剂,2026年3月重新提交国内特应性皮炎NDA,3期试验58.6%的患者达到EASI-75标准,全身暴露量显著低于鲁索替尼乳膏,安全性更优,白癜风适应症同步推进至2期。

一款改静脉为皮下,一款改口服为外用,这种微创新虽然不如新靶点性感,但往往意味着更确定的成药性和商业回报。

将明宇的管线放回行业坐标里,才能看清它的生存逻辑。

放眼全球 TROP-2 赛道,早已挤满国内外玩家,吉利德已落地商业化产品,科伦、恒瑞等国内头部药企同步布局非小细胞肺癌一线适应症,各家临床进度相仿,竞争激烈。

明宇MHB036C要想突围,除了在安全性方面拿出足够的临床证据,还需加快推进与MHB039A(PD-1/VEGF双特异性抗体)的联合疗法。在这个赛道,康方生物的依沃西单抗和荣昌生物的RC148进度靠前,MHB039A不打算在单药领域与这些对手正面竞争,而是定位为ADC的联用搭档,试图探索无化疗一线方案。

相比首次递表,甲状腺眼病赛道在2026年发生了剧变。安进在4月宣布Tepezza皮下注射剂型3期成功,24周眼球缓解率76.7%,计划提交上市申请。Viridian的elegrobart也在3期,Alumis因Tepezza的成功放弃了同类管线研发。

明宇MHB018A迎来最直接的竞品,它的机会在于利用中国首发的时间差,以及皮下制剂在依从性上的天然优势,希望在安进的全球品牌和先发优势下撕开一道口子。

至于全球尚无获批产品的B7-H3 ADC赛道,明宇MHB088C是少数进入关键性3期临床的管线之一,竞争对手包括第一三共DS-7300、翰森HS-20093和宜联YL201等。对比竞争对手,明宇完成大中华区商业化授权,拿到大额首付款与里程碑,提前兑现管线部分价值。

同时,海外权益得以保留,后续可推进欧美授权合作,兼顾短期现金流与长期全球市场的想象空间,是国内B7-H3管线中少数实现区域变现的项目。

资本的选择,往往比企业的自我宣传更具参考价值。

从2018年创立至今,企业前后走完五轮融资。2020年落地B、B+两轮合计4.6亿元人民币融资。启明创投、元禾原点、五源等机构押注早期ADC平台搭建;2023年完成Pre-C轮2亿元募资,泰格医药作为产业资本入局,依托CRO资源加速多条管线临床推进。

企业融资历程,据招股书整理

2025年7月末完成关键C轮Pre-IPO融资,本轮单独募资1.31亿美元,由全球长线医疗基金OrbiMed(奥博资本)领投,启明、泰格、IDG、华安等老股东跟投,投后估值定格在39.36亿元,也是招股书中明确披露估值的融资节点。

从募资使用规划能看出企业的重心:超半数资金将全部投入海内外临床推进,其中26%用于MHB036C全球2/3期临床,25%用于MHB018A中国和美国甲状腺眼病3期,12%用于MH004的NDA开发及商业化。

61岁,对于大多数人来说是规划退休的年纪。但对曹国庆来说,他用了二十年学会如何做药,用八年学会如何创业,现在他需要用一次IPO证明,中国的科学家能用自己的名字改写产业。