资本对高端植入器械的押注逻辑正在重构。

国内心脏瓣膜赛道长期被外资品牌与自膨式(Self-Expanding)技术路线的企业占据,而以球扩式(Ball-Expandable)技术路线差异化入局的纽脉医疗于6月底向科创板递交的招股书,这家被淡马锡、奥博、礼来亚洲同时重仓的企业,试图通过资本路径快速突围。

纽脉医疗是一家深耕心脏微创器械的企业,曾三次冲击港交所,而此次它选择科创板第五套上市,计划募集13亿资金继续深耕管线。

过去十年,纽脉医疗只做了一件事,用一根导管,在不停跳的心脏里完成瓣膜置换。这项技术,就是TAVR。纽脉的核心产品Prizvalve,是首款获批的国产球扩式TAVR,由此开启了这一市场国产替代的格局。

2023年纽脉医疗的主营业务收入仅有600万左右,到了2025年,这个数字变成了近5800万元。短短2年,营收增长超过8倍。

打开市场的是一款名为Prizvalve的产品。

2024年8月,Prizvalve拿到国家药监局的上市批准,成为首款国产的球扩式经导管主动脉瓣置换系统(TAVR)。在它出现之前,这个细分市场几乎完全被爱德华生命科学所垄断。纽脉医疗的这款产品,为国内的患者和医生打开了另一扇门。

产品的诞生,离不开创始人虞奇峰的眼光与坚持。虞奇峰是纽脉医疗的灵魂人物,他不仅是公司的董事长、总经理,更是首席技术官(CTO)。拥有材料、生物医学工程专业背景,深耕心脏介入器械行业超18年,职业生涯覆盖多家国内头部植入器械研发企业,搭建了兼具材料工艺、临床落地能力的核心团队。

这些经历让他对心脏介入器械的技术路径和市场需求有了深刻理解,国产替代要想取得成绩必须走一条难而正确的路。因此,纽脉医疗从一开始就聚焦技术壁垒更高的球扩式瓣膜。

TAVR技术有自膨式和球扩式两种主流路线,自膨式像一把撑开的雨伞,依靠自身弹力固定;纽脉选择的球扩式像给轮胎打气一样,用球囊把瓣膜撑开,精准镶嵌在病变位置。

球扩式TAVR手术,图源招股书

国内市场长期由自膨瓣所主导,像启明医疗、微创心通、沛嘉医疗等知名企业走的都是自膨式技术路线。

为什么要走球扩瓣这条路?这得从企业创立的时代背景说起。

纽脉医疗在2015年创立,当时国内企业已经在自膨路线上快速跑起来,启明医疗2017年完成自膨瓣TAVR的临床试验;微创心通背靠上市公司资源推进相关产品研发;沛嘉医疗则在神经介入和瓣膜领域双线抢滩。

这些先行者已经建立了临床数据、医生习惯和渠道网络。如果纽脉医疗走同样的路,只会陷入价格战和同质化红海。

从产品特点来说,球扩瓣的优势在于精准,它靠球囊一次性扩张释放,位置由医生完全控制。自膨瓣则是逐步释放,瓣膜自己慢慢膨胀。

对严重钙化的瓣环,球扩瓣的径向支撑力更强,术后瓣周漏较少,起搏器植入率也更低。纽脉医疗的临床数据显示,Prizvalve术后即刻中重度以上瓣周漏发生率仅0.8%。植入超过1枚瓣膜的情况,只有0.22%。

市场反馈最为诚实。

2025年,是Prizvalve上市后的首个完整年,纽脉医疗的球扩瓣产品占据了国内球扩瓣市场约21.43%的份额。到2026年5月末,纽脉的球扩瓣产品已商业植入超过1100例,覆盖了180多家医院。

这份成绩也离不开纽脉医疗的核心团队。其核心成员均长期深耕瓣膜赛道,对全球两条TAVR路线的临床痛点、工艺门槛有长期行业观察,进而从头搭建完整自有专利体系。截至目前,纽脉医疗及子公司已经获得了295项境内外专利,并有5款产品进入了国家药监局的创新医疗器械特别审查程序。

正是这个团队,让纽脉医疗在技术研发和商业化落地上,展现出了远超行业新锐的成熟与效率。

纽脉医疗不仅成功入场,且迅速赢得了认可。

当前,公司的净利润虽然仍为负数,但亏损幅度在持续收窄。同时,毛利率从2023年的40.65%攀升至2025年的72.56%。

亏损收窄,是因为高毛利的核心产品开始规模化销售,收入快速增长,同时快速放量使得产品规模化生产后的成本摊薄,提升了毛利率。

一款产品的成功,可以被解读为运气。一家公司是否存在长期价值,要看它能否将这种成功复制,并构筑起自己的护城河。

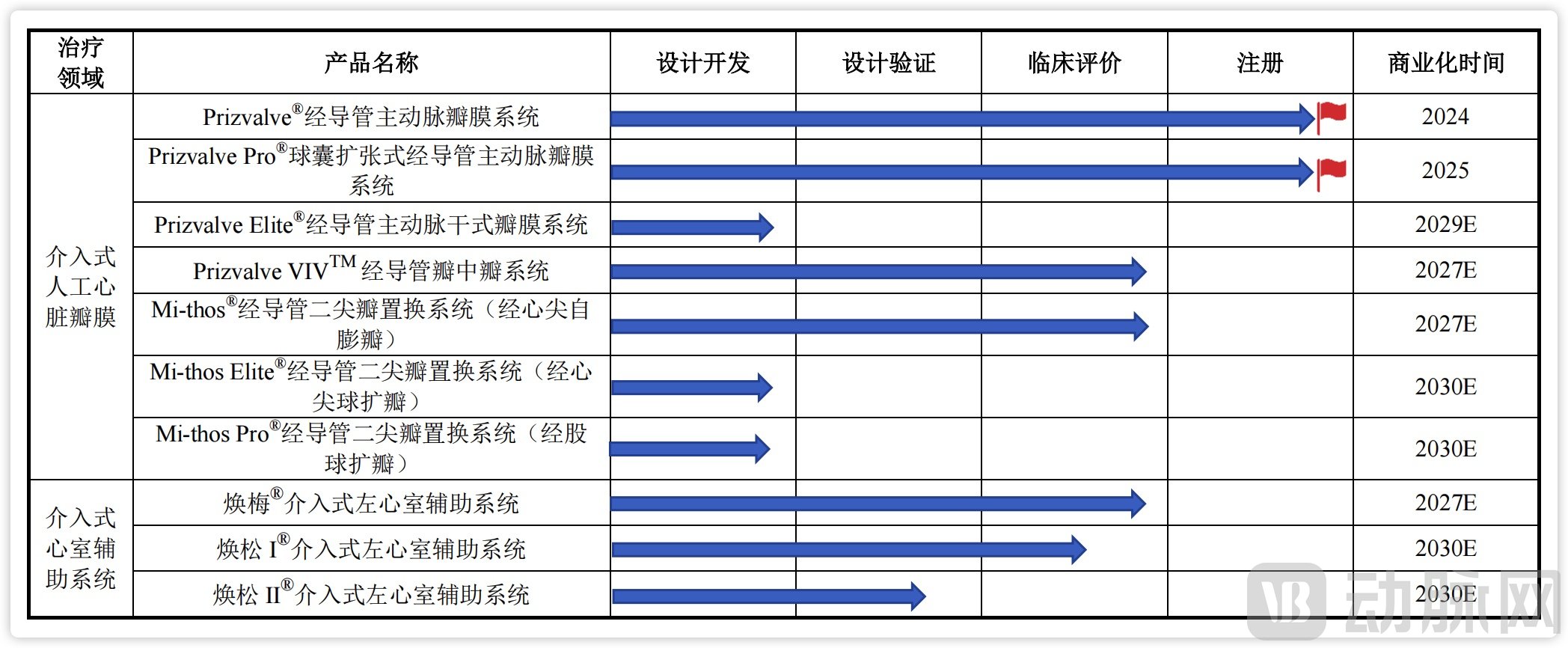

动脉网观察到,纽脉医疗的版图显然不止于主动脉瓣。其产品管线已经覆盖了心脏的多个关键部位,除了已经上市的主动脉瓣产品,经导管二尖瓣置换系统(TMVR)Mi-thos和介入式心室辅助系统(pVAD),都处于国内临床进度的头部梯队。

企业产品布局,图源招股书

TMVR的技术难度比TAVR高,二尖瓣解剖结构复杂,瓣环不规则,左室流出道梗阻风险大,锚定和密封是两大技术难关。全球目前只有雅培的Tendyne和爱德华的SAPIEN M3获批。

当下国内还没有商业化的TMVR产品。谁能率先上市,谁就能定义下一代市场格局。

纽脉医疗的Mi-thos系统,2019年完成了亚洲首例经导管二尖瓣置换手术,但国内多家企业同处于临床入组阶段,竞争格局尚未明朗。

从一个单一产品的公司,向一个覆盖心脏结构修复与功能辅助的平台型公司进化,纽脉医疗想搭建的是一个“全心”治疗的生态。

构建这样的生态,离不开资本的耐心支持。

在纽脉医疗的股东名单中,奥博资本持股12.13%,淡马锡持股7.03%,礼来亚洲基金持股3.33%,还有国资背景的基金。

它们投的是球扩瓣在中国市场的确定性,看重的是高端医疗器械的国产替代逻辑。

心脏瓣膜疾病是老龄化带来的刚性负担。

中国现有约480万主动脉瓣狭窄患者。中度至重度二尖瓣反流患者,约1200万。

这个群体很多年纪大,合并症多,根本承受不了开胸手术。药物治疗只能缓解症状,无法逆转瓣膜的结构性病变。开胸手术创伤大,恢复期长。高龄患者往往被挡在手术室外。

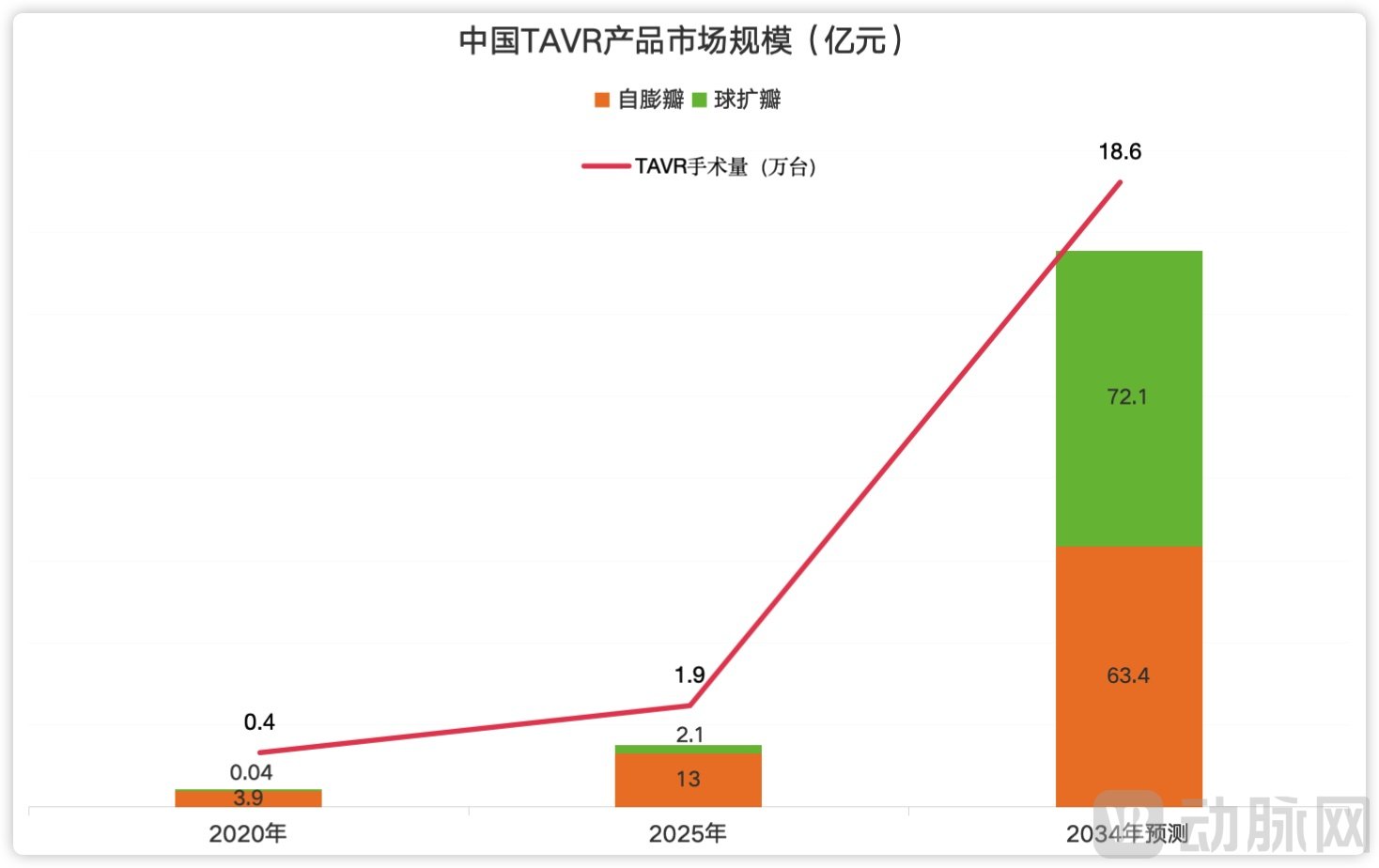

TAVR给了一个很好的微创替代方案。可是,中国TAVR产品市场2025年约15.1亿元,但中国同年的TAVR手术量只有1.9万台。对比百万级的潜在患者群体,渗透率并不高。

球扩瓣市场的快速增长才刚开始,据招股书制图

市场远未饱和,真正的瓶颈不是需求端,而是供给和支付能力。

全国能开展TAVR的医院有限,对主刀医生经验要求高。过去TAVR耗材价格高昂,2025年末经医保谈判后,各家企业TAVR产品价格均开始下调。

短期看,降价压缩了企业利润,可长期看,降价扩大了患者可及性。更多患者用得起,手术量才能上去。手术量上去后,企业的规模效应才能显现。

纽脉医疗踩中了行业发展的节拍,在一个快速发展的市场中,凭借差异化的技术路线,享受到了红利。

在其募资计划中,13.64亿元中有7.68亿元投入研发中心,占比超过56%;瓣膜生产基地分配了2.77亿元;1.53亿元用于建设营销网络。

可以发现,纽脉医疗计划把大量经费投向研发,这是走向平台型公司的必经之路。如果只卖单一产品,它的天花板很低。只有依靠产品矩阵,才有穿越周期的可能性。