当食品、环境类常规检测陷同质化竞争加剧、利润空间收窄,全球第三方检测市场的增长叙事,正在向生物医药赛道倾斜。TIC(即检验、检测、认证)巨头Eurofins Scientific(欧陆科技集团,下称“Eurofins”)2025年度财报,直观印证了这条细分赛道的独特价值。

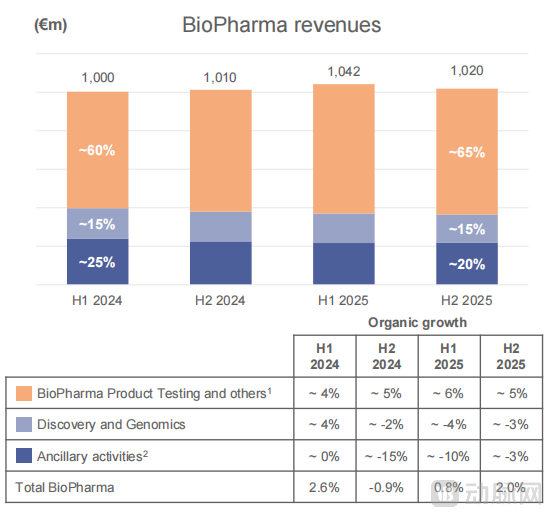

Top20药企中18家与其建立紧密合作,全年72.96亿欧元总营收稳居行业第一梯队,集团调整后EBITDA利润率达22.5%,成熟业务板块利润率突破24.3%;在其20.62亿欧元体量的生物制药板块里,BPT商业化药物检测业务2025全年保持5%—6%增长率,是支撑该板块高盈利的核心底盘。

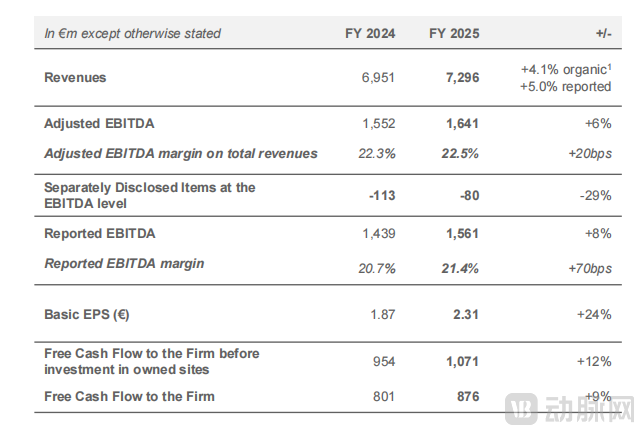

Eurofins 2024-2025核心财务总表(图源自Eurofins2025 年度财报)

Eurofins 2024-2025核心财务总表(图源自Eurofins2025 年度财报)

为何生物医药检测能够长期维持远超行业平均的利润水平?深耕该赛道十余年的Eurofins,又搭建了哪些壁垒稳固自身龙头地位?

1一门“贩卖”合规公信力的生意

生物医药检测这门生意,售卖的并非单纯的试剂、设备与实验室工时,其核心商品实际上是能够通过全球药监核查、支撑药品申报上市的合规公信力。

不妨从供需两端出发——从需求端来看,全球药监监管趋严、创新生物药管线持续扩容,这两股力量共同放大了药企对外包合规检测的刚性需求。近年来,以FDA为代表的机构不断加码cGMP现场核查力度,监管容错空间持续收窄:据Mordor Intelligence研报统计,2024财年FDA共发出561份483缺陷表格,表格观察项数量同比上涨17%;一旦药企实验室在审计中出现不合规瑕疵,轻则整改延期,重则直接打断新药申报节奏,带来的时间与资金损失难以估计。

与此同时,全球生物医药研发正全面向单抗、ADC、细胞与基因治疗等复杂创新药倾斜,这类新型药物的质控检测流程繁琐、技术门槛极高,药企自建配套实验室需要长期大额投入;行业数据显示,将检测业务外包最高可降低40%综合成本,同时缩短15%—20%的上市周期,性价比显著。

视角转移到供给端,一份可用于全球新药全周期申报的检测服务,需要服务商具备覆盖ISO 17025、GLP、GMP的合规资质能力,且对应实验室长期通过FDA、EMA、PMDA、TGA等各国药监现场核查,维持低缺陷甚至零缺陷审计记录。这类官方合规背书无法依靠短期资金加码快速复制,企业需要耗费十余年时间搭建标准化质量体系、搭建跨国法规专业团队、统一全球实验室合规管控标准。这份稀缺性,也让头部服务商天然掌握定价主动权。

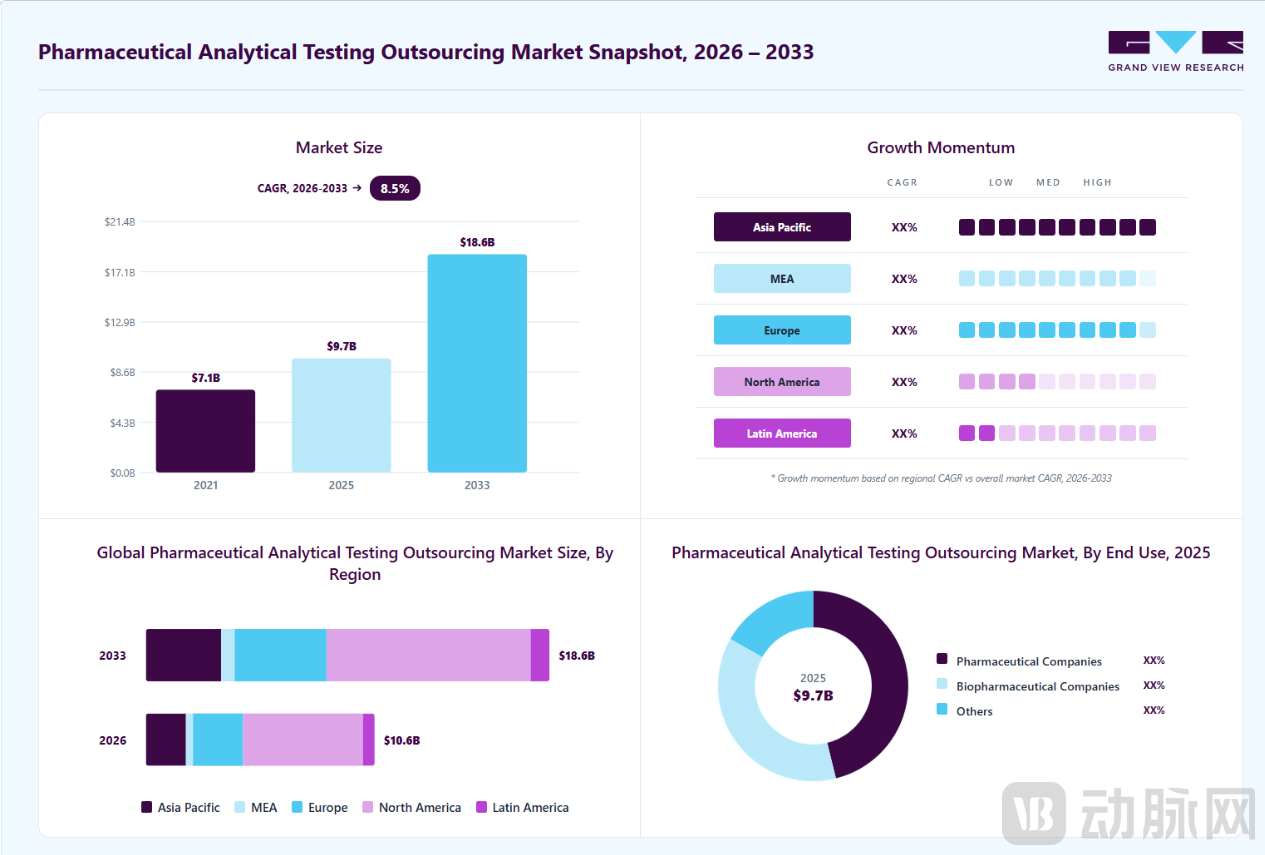

两端的结构性红利,最终体现在实打实的利润上。据Grand View Research研报和Industry Research研报测算,2025年全球医药分析检测外包市场规模已达97亿美元,2026至2033年复合增长率将稳定在8.5%;巨头们的动向也侧面验证了其庞大的规模和利润并非空穴来风:截至2024年,全球超72%的大型制药企业至少将一项分析检测职能外包,其中稳定性试验是外包占比最高的细分品类。

全球医药分析检测外包市场规模(2021-2033)及区域/终端结构(来源:Grand View Research)

全球医药分析检测外包市场规模(2021-2033)及区域/终端结构(来源:Grand View Research)

2商业帝国中的点、线、面

分析完高毛利赛道的成因,接着来看看Eurofins这条护城河上到底漂着什么。

Eurofins能拉开和同行的差距,逻辑可以简单拆成点、线、面三层。

先说单点根基:全球统一的合规资质。Eurofins搭建了以ISO 17025为核心的全球统一底层质量管理体系,内部通过跨区域交叉审计复核检测数据,检测结果可同步支持全球主流药监申报,药企无需针对不同地区重复开展同源检测,省下大量时间与试错成本。合作本就是一场有关信任的交易,长期下来Eurofins积累了低缺陷、高认可度的审计记录,新来的厂商很难直接抢走存量客户。

有了锚定客户的基本点,Eurofins在盈利上做了长线布局。

其做法属于“既要又要”:先把生物制药产品检测BPT当成核心压舱石——这条业务覆盖原料药、制剂放行、稳定性考察、方法开发整套商业化全流程,不受早期研发项目周期起伏影响,能持续输出稳定现金流。

BioPharma三大业务线的增长表现(图源自Eurofins2025年度财报)

成熟业务垫了肚,Eurofins又瞄准下一代创新疗法检测:针对ADC药物,搭建专属实验室承接OEL/CAT 5级高毒性药物全链条cGMP检测;针对CGT细胞与基因治疗,在美国搭建双枢纽实验室,覆盖临床前到商业化全流程质控;2026年扩建完成的爱尔兰实验室更是欧洲首家配备GMP级分析超速离心(AUC)设备、可完整支撑EMA申报的AAV病毒载体表征第三方机构。

漂亮的硬件拍在桌上,Eurofins加注的目的很明确:抢先锁定前沿药企的角逐赛道,绑定其未来数年的业务需求。

最后铺开的“面”,是Eurofins遍布全球的实验室商业网络。Eurofins很清楚,开源节流必须同步推进才能延续其盈利优势,因此长期坚持自有实验室重资产战略,削减租金开支,并落地Hub-and-Spoke枢纽辐射运营模式:把ADC、CGT这类高难度、高附加值检测集中放在大型中心实验室,各地分支实验室只负责样本采集、常规基础检测,依靠专业化分工拉高设备和人员利用率,摊薄单次检测的单位成本,持续拉开和中小机构的差距。

按图索骥,单点资质、长短线业务、全球枢纽网络环环相扣,描摹出Eurofins在该领域的商业帝国。

3想方设法提高客户黏性

如果说前面的铺设铸就了Eurofins的护城河,那么长周期客户关系的经营,就是这条护城河持续加固、变现的动态机制。据Eurofins官方口径,全球前20大制药企业中90%都是其合作客户。

这份高留存是Eurofins围绕客户合作全流程层层设计的产物——通过精准收购、前沿合作与服务持续迭代,对齐客户的成长路径,本质是不断抬高客户的更换门槛,把单次项目的供需关系,升级为难以拆分的深度绑定。

基础绑定,来自制度化的客户管理体系。不同于零散送样的单次交易,Eurofins针对头部药企的产品检测业务统一采用年度主服务协议(MSA),年初即敲定合作框架,定价、交付标准、数据格式与申报对接规则等细则一次性约定清晰,省去逐单谈判的摩擦成本。同时,每位大客户都配有属地化对接负责人,其深度熟悉客户内部的质控SOP、注册申报节奏与跨部门协同逻辑,久而久之形成稳定的协作默契。

对客户而言,更换供应商远不止是换一家实验室出报告,还要同步协调研发、生产、注册多个部门重新适配流程,仅组织层面的磨合成本,就足以让多数企业放弃单纯比价的念头。

更深层的黏性,来自合作过程中共同沉淀的知识资产。一款创新药的专属检测方法,从方法开发、全套方法学验证到正式通过合规核查,往往需要双方反复打磨数月。ADC、细胞基因治疗这类复杂疗法的质控方案,更是基于客户产品特性联合定制的专属举措。这些沉淀下来的参数标准、验证数据与申报沟通经验,也成为客户寄存于服务商体系内的核心质控资产。一旦中途更换供应商,整套方案就得设法完整转移、重新开展交叉验证与合规确认,不仅耗时,更要承担数据不被监管系统认可的申报风险。

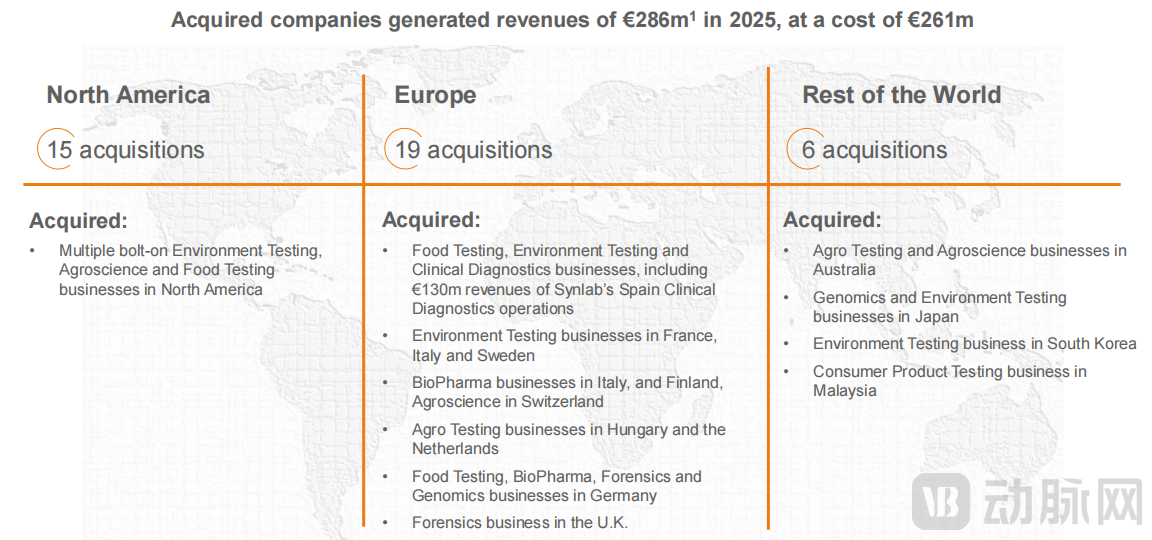

也正是为了守住这份延续性,Eurofins始终沿着客户的技术路径同步补位能力。据官方数据,Eurofins每年有30-40笔收购和多项技术合作,以细分技术型实验室和区域补点的bolt-on收购为主,比起大开大合,更注重小而美。

2025 年Eurofins收购布局概览(图源自Eurofins)

2025 年Eurofins收购布局概览(图源自Eurofins)

例如,先后通过收购Lancaster Laboratories补齐北美商业化QC检测能力、收购EAG Laboratories延伸高端生物制剂表征技术、收购Infinity Laboratories补强微生物与包装验证服务,逐步完善从常规质量控制到前沿生物分析的全链条布局,当客户管线向前沿疗法拓展时,无需跳出原有合作体系就能承接新需求。

通过与Cellply合作落地单细胞功能表征服务、提前适配新版USP生物相容性标准,确保客户的前沿探索与监管合规更新,都能在原有协作框架内完成。这样,客户的知识资产便始终能在Eurofins的体系内持续累积,不必因无法满足技术升级而被迫迁移。

层层递进,Eurofins最终形成自我强化的正向循环:合作周期越长,沉淀的知识资产越多、全球协同越深,客户切换成本就越高;而稳定的长期合作又带来可预测的现金流,支撑收购扩张与技术迭代,进一步拓宽能力边界——这也正是生物医药检测赛道头部格局稳定的核心原因。

4下一步,AI

当前,人工智能正在渗透进生物医药检测链条,Eurofins已经把数字化、AI工具定为下一阶段的升级主线:用AI辅助原料药固态筛选、高通量NGS测序解析、质谱杂质识别以及细胞培养工艺预判,数字化工具则可大幅压缩试验周期、提升复杂样本分析效率。

布局版图上,亚洲与拉美作为重点增长区域,欧洲、北美以外的其他地区(含中国)2025年有机增速已达9%;后续将依托云端化数字管理体系,打通全球中心实验室与各地网点的数据与流转,持续加码本地实验室扩建、细分技术收购,优化盈利水平。

Eurofins的成长逻辑,也为其他第三方检测企业提供了参照。低价内卷并不长久,如何利用自身优势,拉高客户转换成本值得思考;而在赛道红利消退之后,企业能拿得出什么水平的硬件、资质、技术和服务,会成为拉开盈利差距的核心分水岭。