自2015年3月国务院第一条独立影像中心建设法案出台开始,国内独立影像中心经历了一个从无到有的过程,后续又陆续获得卫健委政策支持。

三年有余,政策支持下的独立医疗影像中心虽没有出现想象中的野蛮生长,但也在不断前行。

近日,又传来重磅消息,平安健康(检测)中心之武汉中心正式开业。当天,平安国际融资租赁有限公司董事长兼CEO、平安好医投资管理有限公司董事长方蔚豪表示,未来5年,平安租赁计划投资300亿,在全国范围建立1000家平安健康(检测)中心。

作为金融巨头之一,没人会怀疑平安的实力。5年内建成1000家第三方检测中心,这是否会掀开独立影像中心新的一页?

医疗影像广泛存在于医疗的各个环节,从体检到肿瘤筛查,CT、MR都贯穿其间,并担当着必不可少的角色。因此,三甲医院的影像科长期呈现超负荷工作状态。但从整体上看,全国医院的影像设备总和足以满足现在的影像需求,其中的问题源于资源的不合理配置。

从国家医疗结构上看,优秀医疗资源聚集在大城市的三甲医院。所以有能力负担的居民会涌向国内最知名的医院。然而影像科生产的附加值有限,而三甲医院的影像科承担了过重的工作负担。

根据蛋壳研究院的数据显示,在三甲医院,60%的影像医生工作时间在8小时以上,25%的医生每天平均工作时间超过10个小时,而75%的影像医生月薪低于6000元。几乎每个医院影像科都是24小时值班制,忙的时候,从早到晚都无法休息。除此以外,影像医生还要在长期封闭的空间里遭受辐射或潜在的伤害。

反观基层医院,为了匹配大量患者需求,提升医院形象或者获取购置设备的好处,各个医院常常乐于采购大型医疗设备。但由于患者有限,很多设备处于闲置状态。

因此,无论是知名医院,还是二级医院,都拥有大量影像类设备,但知名医院的患者数量远超过其服务能力的上限,而基层医院又无人问津,最终导致大量设备闲置。

在此情况下,独立影像中心的推进不仅可以缓解三甲医院的拥挤、降低患者就医成本,还能通过托管的方式,将二级医院闲置的影像设备充分利用起来。在一系列政策接踵而至,知名医院过载的影像系统迫使患者向下寻求诊断的情况下,独立影像中心不失为一个很好的替代品。

尽管有着政策和市场需求的支持,国内独立影像中心发展步履维艰,对此,我们可以从以下几个问题中寻找答案。

一、数据从哪里来?作为非公医疗很难获得患者过往病历数据,除合作医院外,独立影像中心难以共享患者的病历。

二、如何标准化?不同影像中心录入数据手段不一,难以与医院统一标准,导致医院不认可独立影像中心阅片。若患者检查后回到医院治疗,医生则会要求患者重新照片。

三、如何购置设备?以核磁共振为例,在没有案例借鉴的情况下,选择1.5T还是3T?

四、盈利还是非盈利?在当前阶段下,独立影像中心盈利困难,是否应寻求公立医院帮助,共建影像中心?

五、如何推广?患者不了解、不信任这一新型的影像服务系统,很难主动前往独立影像中心;医生也不会主动将患者引导至独立影像中心。

六、医保问题如何解决?缺乏医保支付兜底,常规收入群体很难选择独立影像中心。在国内商保尚未普及的大前提下,非公医疗缺乏支付方。部分提供高端服务的独立影像中心为保证服务质量必须付出较高的成本培养、招揽人才,由此,提供的服务价格也随之上扬。

六、人才来源如何解决?在国内优质影像科医生缺乏的大环境下,是应该大手笔向三甲医院挖人,还是寻求一般影像医生的帮助?

七. 是否存在投机?中华放射学会儿科学组组长朱铭告诉动脉网,曾有一位创业者一年以独立影像中心为名融资数亿,却没有进行任何建设动作。我们应该如何规避其中的投机行为?

这些问题并非毫无解决方法,一方面,国家需继续利于政策推进影像中心发展,解决医保问题,向影像中心引流,另一方面,企业也可了解美、日的独立影像中心发展史,从中借鉴服务、数据标准化等经验。

尽管存在诸多困难,第一批独立影像中心也已初具规模,相关企业包括平安健康(检测)中心、一脉阳光、万里云、开普影像、全景医学、心影国际、翼展科技等。

数据参考了健康点报告《第三方医学诊断行业白皮书》的部分内容

平安健康(检测)中心集影像诊断中心、医学检验中心、精密检查中心为一体,已在南昌、武汉、广州、重庆等23个城市建立影像中心。其经营模式采用医院联合与高端服务并行的方式,依托高端影像设备、全国权威专家、合作医疗机构,以医学影像和医学检验技术为核心打造线上线下一体化的第三方医疗共享平台,为医疗机构和C端客户提供精准的影像诊断、血液检测、病例诊断和精密检查等服务。

一脉阳光影像医院集团主要瞄准二三线城市,现有的影像中心布局在北京、内蒙古、山东、辽宁、贵州、江西、湖北、湖南、广州等二十余个省市。在建设思路方面,其落地模式主要为独立非依托影像中心、独立依托影像中心、区域共享影像中心,各影像中心以资源共享的形式发挥着影像中心最大服务产能。在服务方面,一脉阳光以医学影像中心为骨架,在此结构上发展影像云服务平台与医学影像学院,一方面利用互联网优势给影像服务摸索发展新思路,另一方面努力造血,解决医学影像行业面临的人才不足问题。

万里云依托阿里健康、万东医疗、鱼跃集团和美年大健康的平台优势,构建医学影像大数据云平台,提供远程医学影像服务以及影像云技术服务,建设运营线下第三方医学影像中心,并提供与该服务和运营相关的技术开发、推广、咨询服务。目前9家线下中心已在辽宁、吉林、湖北、黑龙江等省份落地。

全景医学影像诊断中心是一家真正致力于精准医学的创新机构,主要以高端影像检查和诊断为主,致力于肿瘤早期诊断和分期,以及肺癌、乳腺癌等恶性肿瘤的专病筛查其杭州影像中心拥有浙江省第一台正式运营的PET/MR,也有PET/ CT、3.0TMR和256排CT等高档设备。目前全景医学已在上海、广州、杭州、重庆、成都五个城市运营。

心影像智能科技拥有日本CVIC心影国际支持,其技术优势在心脏核磁方面,心脏磁共振是世界唯一一个对身体没有任何伤害的针对心脏的影像诊断方法,无辐射、无创伤、可重复、实现一站式扫描。其云平台连接国内外相关机构,线下所有检查数据会上传到云平台,可完成整个数据后期的3D解析、处理,以及国外专家的诊断报告。如今CVIC与全景医学合作,落地于杭州全景医学影像诊断中心,其阅片技术获推想科技支持。

这次在武汉,方蔚豪表示未来5年,平安租赁计划投资300亿,在全国范围建立1000家平安健康(检测)中心,并采用“重资产、轻运营”的模式。相比于今年二月南昌平安健康(检测)中心开业时定下的“5-8”年目标,平安更加明确了这一目标。

独立影像中心作为平安健康(检测)中心“三位一体”中的一部分,将提供两种不同定位的服务。一方面,平安健康(检测)中心将在未来积极与各级医院建立联系,为三甲医院分担过多的医疗需求,为底层医院提升服务质量;另一方面,平安检测将购置最先进的MR、CT设备,招揽三甲医院的名医,提供高净值的服务。

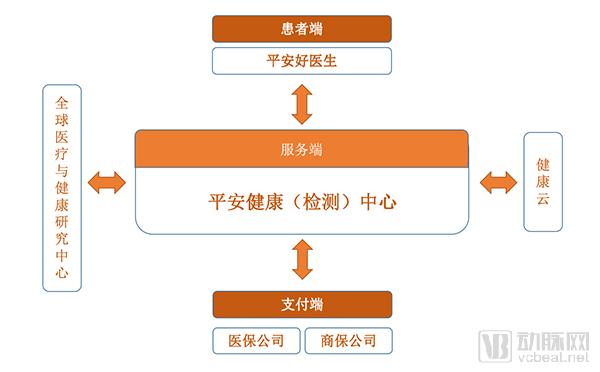

结构上,平安连接患者端到支付端所有内容,患者端有平安好医生作为端口,提供问诊、导诊服务,再将需要检查的患者导流至平安健康(检测)中心。检测中心又与医保公司及平安商保连接,不仅搭建了合理的支付端,也可降低相关保险成本,让整个信息流通更加透明。在技术环节,平安拥有独立的健康云及全球医疗与健康研究中心提供支持,可实现影像诊断、医学检验、精密检查、名医门诊、延伸治疗、远程阅片、MDT会诊等服务。

据动脉网了解,常规服务平安健康(检测)中心可能采用一般的1.5T核磁共振,而高净值服务将采购Discovery MR 3.0T、Revolution CT等最前沿的影像设备;同时,平安检测将全职聘请三甲医院中的高资历医生。

在建设过程中,平安健康(检测)中心将与更多医院建立联系,患者将从医生口中得知平安健康(检测)中心的存在,并被分流至影像中心。此外,平安的商保业务也将为非公医疗提供更多的机会。或许在平安的引导下,独立影像中心能在相对较短的时间内获得医保的支持。

总的来说,平安最大的优势在于其完善的产业链,上有平安租赁为不同需求的器械买单,下有平安好医生、平安保险在患者端的助力。由此,独立影像中心将跨出产业链中间端这一尴尬位置。

另一方面,1000家影像中心的建设将为这一赛道带来规模效应。现情况下,单一独立影像中心的造价约为8000万,常规企业的资产难以支持大量中心的建造,很难形成连锁模式。现自建的独立影像中心不足30家。如今倚靠中国平安,平安健康(检测)中心能够将这个数字放得足够大。

在平安健康(检测)中心发展的过程中,上述的数据问题、推广问题、人才问题都可以得到解决。而对于部分现有的独立影像中心的企业,或许也是一个利大于弊的事件,尤其是对于一些提供个性化服务的独立影像中心。日本的CVIC国际进入中国后就向患者提供高端检测服务以及医疗旅游服务,对于CVIC而言,这一赛道更利于发展其服务。

西安盈谷作为一脉阳光影像云服务的提供商,其CEO黄烨东认为:“平安能够赋能一个产业,其进入对于整个产业是一件好事。而像一脉阳光这样面向二三线城市患者的企业因其业务存在差异性,所以不存在完全的竞争。如今一脉阳光的模式也已大量落地,在未来也是一股重要力量。”

每一个新兴赛道在发展初期都会遇到各式各样的阻力,独立影像中心也是如此。在没有先例的前提下,各家企业只能慢慢摸索独立影像中心的运营经验,并在不断试错中寻找光明。

山东省医学影像学研究所所长赵斌告诉动脉网,在他看来,独立影像中心是一个非常好的实践,将这一服务独立出来,能简化医院的结构,更有利于医院运营。

同时他也提到,独立影像中心的成功关键在于是否这一机构能为患者提供足值的、优质的服务。位于产业链的中游,独立影像中心要想赢得话语权,必须拥有足够名望的医生坐镇,否则很难做到差异化。当然,政策的支持也必不可少。

如今政策已至,平安检测的入驻则为整个赛道带来了活力。当平安体系建立完毕后,也许国内独立影像将是一个全新的局面。

如果平安在五年实现目标,那么这个市场将出现一个当之无愧的巨头。中国的独立影像市场将走出与美、日截然不同的模式,以独特的方式谱写辉煌。