文章首发于:产业互联网思维浓汤,作者:小医配齐COO张帆,授权动脉网转载

宠物经济火了,宠物医疗火了。

春江水暖鸭先知,资本的嗅觉最是灵敏。以高瓴资本为代表,多家顶级基金长期坚定看好宠物赛道,持续投入宠物医疗赛道。

资本助推之下,宠物医疗行业快速发展。但宠物医疗行业对资本的观点却大相径庭,有迎合钻营者,有焦虑排斥者,有积极适应者,有冷眼旁观者。

有顶级资本大佬曾说:“Think big,Think long”,亦有宠物医疗泰斗感慨:“资本终究是过客”。

资本究竟是加持,还是“夹持”了宠物医疗?

资本为何看好宠物医疗?

· 我国宠物医疗

· 国际宠物医疗

资本如何加持宠物医疗?

· 新瑞鹏的“新”

· 个体和连锁

宠物医生如何面对资本?

· 宠医成长路径

· 积极拥抱变化

情感需求,消费升级,新经济

随着我国单身潮越演越烈,独居经济水涨船高,作为居家陪伴和感情寄托,在国内老龄化和少子化的趋势下,宠物作为人类伴侣正在成为现代生活中必不可少的一部分。

2019宠物行业白皮书显示,中国城镇宠物犬猫数量已达9915万只。而2020年突袭而来的新冠疫情使人们的情感寄托需求更加显化,宠物收养率激增。

根据《2020年中国宠物行业白皮书》报告,及艾媒咨询《2020H1年中国宠物经济运行现状与发展趋势研究报告》,中国宠物市场规模在2019年达到2024亿元,预计2020年将达2953亿元。其中,2015-2019五年内市场规模翻了2倍,年复合增长率20%。

宠物归根结底是能满足人的精神世界的需求,养宠人群在整个大消费群体中是相对优质的客群,对经济收入有一定要求,愿意像对待自己的孩子一样对待“毛孩子”,给宠物买宠粮,打疫苗,驱虫,绝育,生病了检查治疗做手术。

作为占据宠物经济21%比例的宠物医疗,由宠物行业衍生而出,是一个结合宠物经济和社区医疗消费服务的节点。据统计,2020年的市场规模超600亿元,宠物医疗,不再是一个传统给动物看病的“兽医”行业,而是一个和消费升级息息相关的新经济领域。

市场够大,够分散,亟待升级

按照欧美日发达国家经验,宠物医疗顺应人均GDP突破8000-10000美元后的自然市场需求增长,且在2015年资本陆续进入之后,经历了一路狂飙的发展路径。

我国的宠物医疗虽然近几年来发展迅速,出现了千家以上的大型品牌连锁, 并且陆续发展出全国100+家配置核磁/CT等高端诊疗设备,收入千万以上的中大型动物医院。

从2020年底全国25000+宠物医疗机构来看,无论从医生诊疗水平(优质兽医奇缺)、经营管理理念(数字化及科技应用),单店平均收入(我国150万-200万人民币/美国150万~200万美元),仍在各方面有非常大的差距。

宠物医疗相较于其他消费类行业,有明显门槛。办一家宠物医院/诊所需要办理“动物医疗经营许可证”,在一线城市,动物医疗经营场所涉及各方面限制标准,待批证的医院/诊所大量存在,由于不同地区的管理尺度差异,大量无证经营的动物诊所亦广为存在。

一方面是宠物消费的需求每年20%的速度增长,另一方面是优质宠物医疗的供给却仍将长期不足,野蛮生长躺赚的宠物医疗,已经逐步发展到了产业需要全面升级的阶段。

爱尔眼科,通策医疗,高市值

从资本角度看,对比给人看病的消费型医疗连锁行业,相较于在二级资本市场走出巨浪的“金眼银牙”垂直眼科连锁(爱尔眼科2500亿市值),垂直牙科连锁(通策医疗900亿市值),宠物医疗的束缚更少,连锁规模可能更大,可能更容易标准化复制。

虽然并购进连锁宠物医院数量近年来持续高速增长,但宠物医院连锁化率经历多年并购仍旧不高,至2020年2月,全国宠物医院总数量为22800家左右,新瑞鹏等头部连锁占据市场份额7%不到。

宠物医疗既具有消费行业的特征,又具备医疗服务的特征。尤其依赖兽医服务的宠物医疗,兽医个人的医疗技能水平,服务态度,经营管理水平,主观积极性,是宠物医疗能否开好的最核心要素。

低水平运行的行业难以满足不断增长升级的市场需求,宠物医疗产业升级整合,是未来可预见的必然趋势。

但通过何种形式升级,是通过对标美国Banfield/VCA这样自建和并购形式改造门店,还是通过国外Covetrus(40亿美元市值)这样科技主导的互联网形式赋能兽医开诊,亦或是发展出中国特色宠物医疗发展路径赋能助力门店,存在积极乐观且多样化的市场机会。

未来3-5年内,仅宠物医疗将达到千亿市场规模,并将持续保持增长,这样高增长确定性,待改造升级的行业,吸引了诸多如高瓴、红杉这样的顶级资本进入。

资本为何看好宠物医疗?

作为较成熟的市场,全球兽医服务市场高度分散。

VCA Inc.是最大的,拥有2.74%的市场份额,其次是Banfield Pet Hospitals、Greencross Limited、CVS Group Plc、Bergh Memorial Animal Hospital ASPCA和Animal Medical Center。

在美国宠物医疗连锁市场,市场发展较为成熟,养宠渗透率远远超过了中国,目前68%的美国家庭至少拥有一只宠物。美国防止虐待动物协会(ASPCA)估计,养一只狗的年平均成本为1,843美元。

APPA(美国宠物产品协会)于2020年2月27日公布,2019年美国宠物产品和服务的年销售额达到957亿美元;其中兽医护理和产品销售额为293亿美元,占比30.6%。美国有11w+兽医(我国5-6w),兽医平均年收入80k左右,每家医院3~6个兽医。

美国连锁宠物医疗主要有两种形式:一是连锁宠物诊所模式,即在社区内设立小型连锁宠物诊疗机构,主要提供疫苗注射、驱虫、节育和其他常规诊断服务,药品销售收入占比较高,以Banfield Pet Hospital为代表, 目前有975家,3500名兽医。

二是连锁宠物医院模式,即设立大型专业连锁宠物诊疗机构,院内医疗设备齐全,除提供常规诊疗外还提供了包括外科手术、肿瘤、癌症、心脏病治疗和兽医诊断在内的专业兽医服务,以VCA Antech为代表,目前有1000+医院,6000+兽医。

根据美国宠物医院协会(AAHA)的数据,2018年美国有大约 30000 家宠物医院。按头部Banfield和VCA合计2000家门店数量推算,美国宠物医院的宠物医疗头部大连锁集中度2000/30000≈6.7%,仍处于较低水平。

作为全球最大宠物食品和医疗综合集团,玛氏集团采用多品牌策略,不仅在宠物食品领域并购整合,而且也延伸到了整个宠物产业链拥有5个十亿级美元的宠物品牌,三个是宠物食品品牌(Pedigree宝路、Whiskas伟嘉、RoyalCanin皇家),Mars Petcare拥有两个宠物连锁医院品牌(Banfield、VCA)。

(引用自独角兽智库)

玛氏集团曾两次高溢价出资,先后收购连锁规模超过1000家宠物医院的Banfield和连锁规模800多家的VCA(约91亿美元私有化收购VCA),构建起了这个全球最大食品生产商在高端消费品商业领域的发展版图。

在国际资本市场,一些大家族财团亦动作频频,全球第二大咖啡集团德国JAB财团,出手拿下位于美国、加拿大、澳大利亚、新西兰规模近千家的宠物医院连锁(收购包括NVA、VetPartners、NVC等大型连锁)。

从未来潜在的发展机遇来看,中国宠物市场对比欧美市场仍有很大增长潜力,目前中国平均家庭养宠渗透率不足20%,而美国则有69%,英国44%;中国的宠物数量不到1亿只,年复合增长率在23%远超美国(6%)、英国(-1%);中国的年人均单只宠物消费金额约3969元,而美国和英国已经是相对成熟的消费市场,美国大概是中国的1.5倍,英国是中国的3.6倍。

国际宠物产业巨头,资本巨头,纷纷看好宠物医疗,构建产业壁垒,提升产业协作。

对标国际,资本在我国是如何加持宠物医疗的呢?

截至2020年底,我国已有超过25000家宠物医疗机构(含部分尚未领取到动物诊疗许可证),宠物医院已成为资本争相押注的垂直细分领域。

细数起来,中国的宠物赛道真正进入高速发展是在2015年,中国人均GDP达到8000美元,消费升级趋势明显。

处于看好宠物医院连锁在未来中国高端消费商业领域的长期核心价值,高瓴资本持续跟投了几十亿资金,芭比堂、安安、宠颐生、美联众合、瑞鹏等一系列品牌迅猛发展,连锁规模急剧扩张,一时间群雄逐鹿。

2016年,拥有70家直营连锁的瑞鹏作为中国分院最多、规模最大的宠物连锁医院在新三板挂牌,被称为“中国宠物医疗第一股”,吸引多家机构的数亿元投资,旗下的医院在一年多时间内扩张到200多家。

2017年,形势反转。高瓴资本设立专注宠物行业的综合性平台瓴域集团,开始跑马圈地,在雄厚资本的加持下,迅速实现后来者居上。据数据统计,2018年,中国已拥有超过17000家宠物医院,其中,在市场占有率方面,高瓴资本700余家,位居第一;瑞鹏集团400余家,位居第二。

2018年3月,高瓴资本创始人张磊与彭永鹤在香港见面,提出合并邀请。2019年1月23日,中国宠物行业市场两大巨头合并,瑞鹏旗下约450家宠物医院和高瓴所投资的芭比堂、安安宠医、宠颐生等品牌旗下约700家宠物医院合并。让一个庞大行业中的人才、经验、技术、数据、供应链条等呈现最大规模的开源整合。宠物行业的航空母舰——“新瑞鹏”诞生。

“很多人可能更关注新瑞鹏的体量和行业影响,而高瓴一直强调‘Think big,Think long’,更关注这样的整合是否有利于行业的长期发展,是否能促进行业的系统升级,是否能激发行业活力、促进行业创新。”高瓴资本创始人、首席执行官张磊表示。2020年9月,新瑞鹏集团官宣了最新一轮融资。包括腾讯、勃林格殷格翰、碧桂园创投、雪湖资本、OrbiMed、Aspex Management、清池资本(Lake Bleu Capital)等多家海内外一线机构为新瑞鹏带来了数亿美元的融资注入,以及300亿人民币的估值。

除新瑞鹏外,宠物医院的另一巨头瑞派宠物也持续被资本关注。

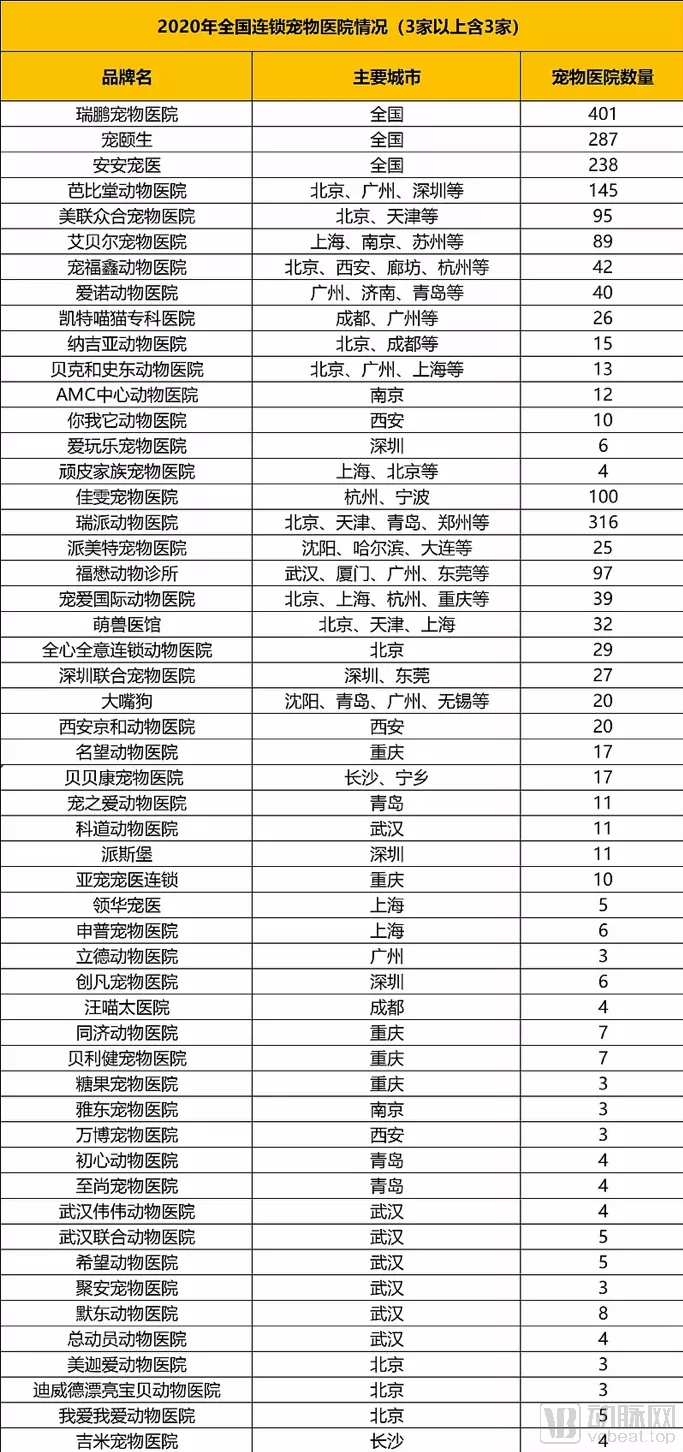

2017年5月,瑞派宠物获得了高盛、瑞普生物等2.4亿战略投资;2018年5月获得了华泰新产业基金、高盛、瑞济生物的3.5亿元战略投资;2019年年底获得玛氏宠物护理的C轮融资,当前瑞派宠物的估值已高达70亿元,现有门店300余家。除了传统连锁品牌之外,红杉累积投资超1.5亿元的萌兽医馆,亦在2020年完成由经纬中国、沂景投资投资的B轮融资,作为拥有连锁化、品牌化、数字化管理的新连锁,成立3年以来,门店数量扩大至50家以上。2020年宠业家全国连锁宠物医院统计

图片来源于宠业家

1)在这51个连锁宠物医院品牌中,瑞鹏宠物医院的医院数量最多,为401家。其次是瑞派宠物医院以及宠颐生、安安宠医,数量分别为316、287、238家。

2)瑞鹏宠物医院、宠颐生、安安宠医、芭比堂动物医院、美联众合宠物医院、艾贝尔宠物医院、宠福鑫动物医院、爱诺动物医院、凯特喵猫专科医院、纳吉亚动物医院、贝克和史东动物医院、AMC中心动物医院、你我它动物医院、爱玩乐宠物医院以及顽皮家族宠物医院都属于新瑞鹏集团。值得一提的是,新瑞鹏旗下的宠物医院数量(15个连锁宠物医院品牌共1423家宠物医院)占全国宠物医院总数的8%;

3)瑞派旗下的宠物医院数量为316家,占全国宠物医院总数的1.9%。

4)在近几年涌现的新生势力中,派美特宠物医院有25家、萌兽医馆32家(目前为50家)、宠爱国际39家(传闻亦被新瑞鹏收购)以及北京全心全意宠物医院29家。宠物医院的行业龙头是新瑞鹏集团,排在其次的就是瑞派,但头部三大品牌合计占比仅8%,基本上和行业里的连锁医院数量占比(11%)相当。

也就是说,除了这三大品牌之外,剩下的几乎都是非连锁的小宠物医院,但是要知道,瑞鹏、高瓴旗下品牌芭比堂等都是成立了二十多年的老品牌。

从人的医疗供给改革延用而来,连锁医疗作为新瑞鹏的核心板块,整合方向围绕“1(中心医院)+P(专科医院)+C(社区医院)”的业务发展模式。

在中心医院布局上,北京的芭比堂国际动物医疗中心、顽皮家族动物医院深度医疗中心等,面积均在2000平米以上左右;在专科医院布局上,有纳吉亚猫专科、凯特喵猫专科等。此外,新瑞鹏八成以上医院都是中小型社区门店。

(新瑞鹏集团旗下的宠医品牌)

沿着宠物医疗领域,新瑞鹏发展了润合供应链集团、铎悦教育集团、阿闻医生和宠医云为代表的在线问诊,尤其是结合了线下门店作为前置仓的阿闻B2C商城,成为了新瑞鹏疫情以后最大的估值爆发增长点。天下武功,唯快不破,资本的特点最大的体现就是各方面的“快”。

在足够资金弹药的支持下,无论是投资自建还是批量化的并购,连锁门店数量产生的规模优势、品牌优势、集团协作优势都非常明显。

标准化是规模化的前提,而数字化是标准化的前提。从资本角度看,只有可大规模复制的生意才可高速增长并形成规模效应,降低成本,提升价值。新瑞鹏的数字化创新,包括业务智能化以及运营数字化。就生意而论,医院的经营利润等于进店的人群乘以购买转化率乘以客均消费额,然后乘以平均利润率,每一个参数都是有一些提升的指标和提升的策略。新瑞鹏认为用机器决策替代人工,更有利于医院提升效率,通过中央大脑将要完成的事情给到终端,将标准化的指令一键直达一线。

如果将连锁医院视作一个整体,通过数字化为基础,高度发达的组织化协作,提升整体效率,提升客单价和毛利率,逻辑非常对。但实际运作下来,新瑞鹏体系门店数量、资产规模快速增长,其中部分门店却出现利润下滑,单店赢利模型跑不通的阶段性现象。“标准化打法,数字化赋能”,落到宠物医疗行业,却出现了什么问题?

宠物医院全部为纯社会型的消费医疗机构,无国家政策型补贴支持,且兽用药的平均研发成本远高于人用药,收费上必然比公立医疗要高,加上一些不良医院/医生为了短期利益套路消费者,导致社会普遍误以为宠物医院暴利。

从行业大面上看,基于消费需求的快速增长,和宠物医疗资源供给的相对有限,一名工作了3-5年勤奋努力的兽医开一家宠物诊所,只要肯用心经营,90%都是赚钱的。

资本加持下的大型连锁,最大的核心逻辑是标准化复制,如此才能形成规模效应,提高效率、降低成本。

如果从宠物医疗流程规范SOP的角度来说,标准化流程,的确可以将经营水平低下的医院,诊疗水平低下的医生,拉平到一个行业“正常值”的水平。

但,宠物医疗服务能否完全被标准化?

和商品流通型的连锁药店不同,宠物医院归根结底是一种服务型门店,宠物医院提供的是针对可被定义为“宠物”的医疗服务。

从医疗角度,与眼科、口腔等专科诊所不同,无论是大型动物医院,还是社区型宠物诊所,宠物医院名义上也是专科,宠物医生实际却做的是针对宠物的全科病种诊疗。

从服务角度,宠物的感情价值和经济动物的价值完全不同,宠物更像一个不会说话的“毛孩子”,除了需要宠物医生的精湛医术,更需要宠物医生的耐心和爱心。

而服务本身,却是最难标准化。

如同以服务著称的海底捞,标准化多年后,其服务已经很难为其带来超额溢价,甚至出现大量人群厌恶其过度的标准化服务。

宠物医疗面对的人群,大体可分为两类,其中一类消费要求是比较高的,往往愿意支付高额费用,享受更高级的贴心服务。另一类占据大部分的人群,消费要求却是基础的,希望得到合理的诊疗服务和合理的收费。

面对不同的客群需求,在资本加持之下,宠物医疗本可以丰富无比,不同的诊疗供给,不同的细分市场、不同的收费档次,满足不同的类型宠物主人的需求。

宠物医疗大型连锁,用短短6年走过了国外宠物医疗连锁60年走过的路。

在收购门店快速整合的过程中,过分强调标准化,合规成本和管理成本大幅增加,管理视角和一线经营的理念冲突,给宠物医疗行业从业者,带来了非常大的不适应。

宠物医疗,究竟更多的该是一门流水线上的生意?还是通过尽心尽责的诊疗服务获得合理的回报和尊重?

优质医生的短缺制约着我国宠物医疗行业发展。

目前,宠物医院从业人员中,拥有本科及以上学历的仅占38.4%,大部分从业人员为专科以下,专业人才很难量产,每年从全国各大农林类高校毕业的相关专业大学生只有几千人,因为各种因素,从事宠物医疗行业的仅是其中一部分。

当一名持证的合格兽医并不容易,我国目前在执业的兽医5-6万名,每年18%的兽医资格证书考试通过率。而依据一家宠物医院最低配置的3名执业兽医计算,我国宠物医疗目前大约需要8-10万名兽医,更随着宠物医疗发展产生的需求增长,每年产生大量人才缺口。

理论上说,面临大量人才缺口的宠物医疗市场,从专业院校毕业后,本应通过大量临床经验积累,一步步成长成为独当一面的全科宠物医生,或者专精于某一领域的专科宠物医生,而后通过努力获得门店股权激励或是择机开出自己的宠物诊所。

选择成为宠物医生的人才,本是富有对动物爱心,坚持专精于诊疗技术学习,专精于诊疗理念态度提升,专精于真正服务好宠物的宠物医生。

而资本驱动下,大型连锁在发展上借鉴了“互联网打法”,选择加入大型连锁成为“工具人”,还是走“开店-卖店”模式,却是迷茫了相当一部分兽医的价值观。

以下这几段引用自某资深兽医师的自述:

· 进入2016年,各路资本大鳄呼风唤雨,对以散户业态为主的兽医诊所强势“买买买”,搞得兽医人心浮动、医德不兴。

· “开医院-卖医院-再开再卖……”俨然已经成为了一种商业模式。

· 这两年听得最多的,不是谁又做了个特别牛x的手术,又谱写了个国内首例的记录,而是某某卖掉医院、买豪车、娶美女、日子甩开普通兽医两条街的“资本造富神话”。

· 兽医本不富裕,却又对这门手艺有着异乎寻常的坚持,每个人眼睛里都有一种亮亮的东西……是“理想”吗?而今闪耀在兽医眼睛里“亮亮的东西”又是什么呢?

· 脱离了脚踏实地为客户服务,缺少了死磕技术的坚持,脚步追不上梦想、业绩跟不上扩张,以资本撒币突击花钱为代价换来的疯狂,终将不过是一场游戏一场梦。”

大部分热爱宠物医疗这个行业的兽医,都是有着自己的价值观,决心用自己的技能提供优质医疗服务,获得合理回报和成长的专业人士。

个体和连锁,各有优势,各有生存之道。

大型品牌连锁通过收并购形式带来的压迫感,和贴身式卡位竞争,在新冠疫情以后逐步放缓,资本驱动的大型连锁仍在持续对行业进行并购和改造升级,在硬实力上的优势不容否认。

随着高线城市宠物医疗服务升级需求的出现,和低线宠物医疗消费需求的持续快速增长。尤其是在中低线城市,由于投入相对不高,市场需求旺盛,回报周期快,对于一名擅长学习和钻研有经验的兽医,独立开业的趋势明显。

一名真正钻研宠医技能,研究宠医服务的专家精心经营的门店服务质量是最好的,而一名滥竽充数套路用户的杂牌门店的服务质量又是最差的。处于中间的,则是品牌连锁门店,但连锁门店的诊疗能力差异又很大,能不能遇到好医生要靠运气。

从目前实际的宠物诊疗水平和宠主体验角度:个体大神门店≥品牌连锁门店≥个体杂牌门店。

从宠物医院本身角度,如何把单店做到500万-1000万/年以上的营收,获得持续的好口碑,宠物医生如何成为宠物医疗“大神”,门店如何升级,是更值得钻研的方向。

宠物医疗事实上进入了比拼深度服务的新阶段。做好定位,钻研内功,提升效率,是每一家想开好宠物医院医生必须面对的课题。

中农大夏院长:“变革是一个不可阻挡的趋势,因为这个世界变是唯一的不变”。

时代发展是不可逆的趋势,资本进入宠物医疗行业,除了强势竞争和收并购带来的影响之外,也带来了互联网和数字化赋能垂直行业的先进理念,无论是否愿意接受,这些都从事实上改变了原有的行业竞争格局,产生了多元化的竞争态势。

从行业角度,资本的确帮助行业培育了大量人才,提高了兽医的综合收入,极大的缩短了我国宠物医疗和国外先进宠物医疗的硬件差距和水平。

宠物医疗处于一个确定的上升通道期,却又存在如何上升的不确定的性。

在这样复杂的变化发展中,个体医院面临着大型连锁品牌体系化打法的挑战,更要做好确定性的业务,通过某些形式的升级和服务外包,提高行业效率,降低行业成本,提升服务质量水平,这才是资本进入行业带来的最核心价值。

专业医生做专业的事,诊所开业方面,可以借助互联网服务型平台来探索兽医专业之外的经营之道,学习数字化驱动下的先进管理、营销、服务理念,自我升级才能更好的与大型连锁品牌同台竞争,跟上时代潮流。

如果诊疗服务本身难以标准化,无论从容易实现标准化的供应链,来解决采购的便捷和便宜,设备维修保养,资金周转支持,还是从门店数字化升级,提升流程化管理效率,或是结合品牌做营销投放,门店客户运营促活,医生及医助的招聘培训,都需要专业的服务方来实现体系化打法的提升。

互联网科技和理念从C端向B端延伸,提升行业运行效率,降低行业运行成本,放到宠物医疗行业,一样是必然的发展趋势。

想做好一家宠物医院,除了继续钻研医疗技能,不如积极拥抱变化,和真正服务行业、赋能行业的产业互联网公司合作,多增营收,少花成本,何乐而不为?