1月24日,博济医药发布2021年报业绩预告称,预计2021-01-01到2021-12-31实现净利润3700万元至4800万元,增长幅度为117.79%至182.54%,上年同期实现净利润1698.86万元。

这并不是第一家披露2021年报业绩的CRO公司。截至目前,CRO行业已有药明康德、泰格医药等大批公司披露2021年业绩预告,整体表现向好。2021年,CRO行业整体保持高景气,带动相关公司业绩增长明显。

CRO企业2021年度业绩预告不完全统计(来源:公开信息整理)

与此同时,近两年,数字化CRO也得到了极大的发展。

事实上,早在2018年,时任美国FDA局长Scott Gottlieb就曾公开表示,更好地利用数字工具来捕获和审计数据,有助于降低研发成本,敦促大家摒弃合同研究组织(CRO)传统的人工的研究方法,推动将药物开发和监管完全纳入数字时代。

在国际范围内,数字化CRO已经不是什么新鲜话题。行业中既有像IQVIA这样的临床CRO巨头,也有像Science37这样的初创企业。国内在这一领域中起步较晚,但是近几年,国内的数字化CRO行业开始快速发展。

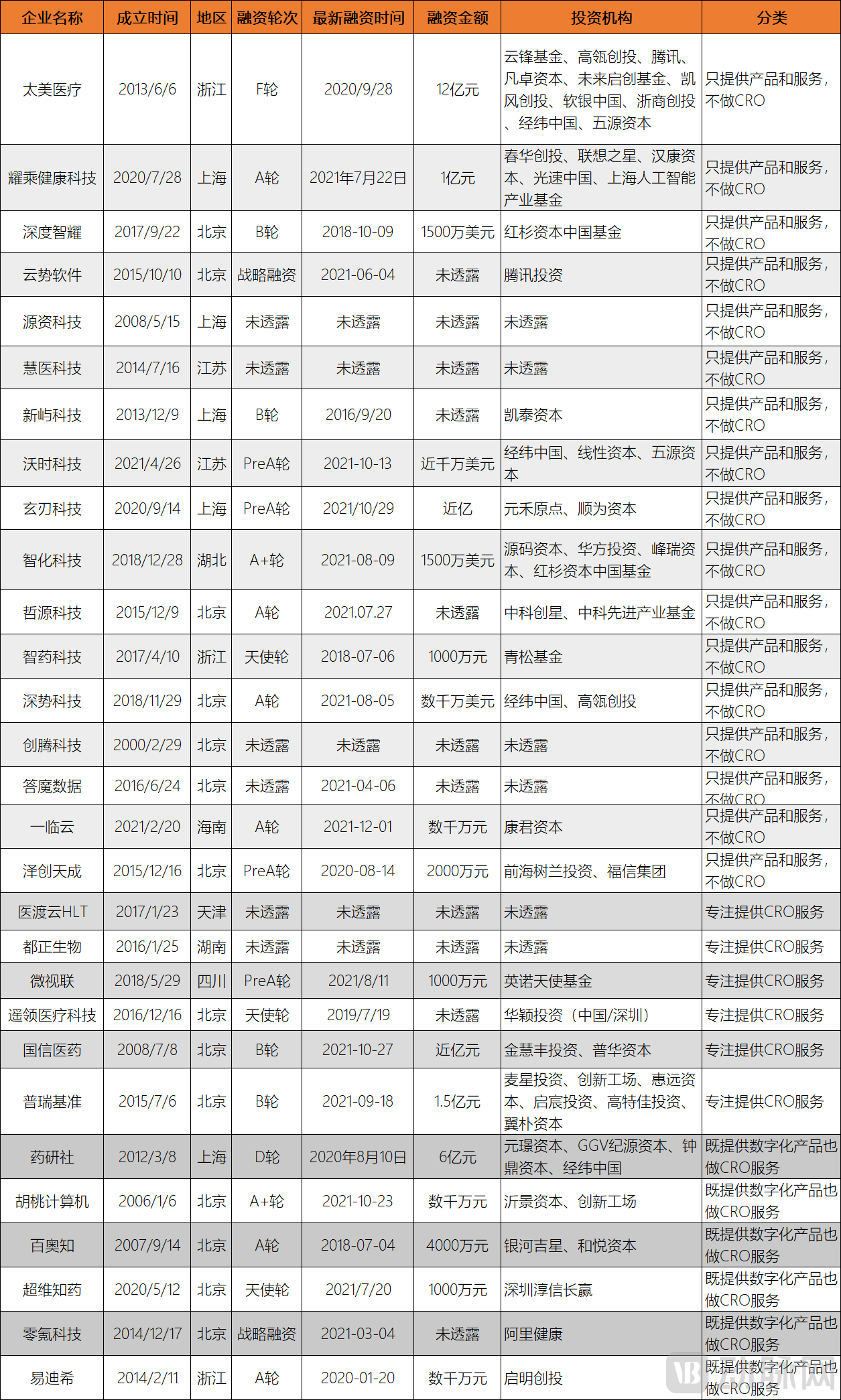

现在国内的数字化CRO行业行进到哪儿了?有哪些企业入局?此次动脉网盘点了29家数字化CRO相关企业,主要涉及数字化CRO企业及其上游企业,从企业角度,对国内数字化CRO行业发展情况进行梳理。

在盘点中我们主要聚焦临床阶段,不包括药物发现等阶段的企业。由于时间和信息量的关系,我们收集的数据可能并不全面,未收录到的企业请与我们联系。

数字化CRO主要指通过大数据、AI、云计算等创新技术加速临床试验进程、缩短药品研发周期、降低研发成本的CRO企业,以及提供由CTMS、EDC、ePRO、PV等工具搭建的数字化临床试验体系、服务或产品的上游企业。

数字化CRO主要通过数字化手段对临床试验的一个或多个环节赋能,帮助提高临床试验的可及性、准确性、安全性、高效性,最终达成患者、药企、临床试验机构等多方共赢。

数字化CRO企业及其上游企业绝大部分都横跨软件和信息技术服务业及生物医药行业。而医药行业的数字化则覆盖了药物研发至市场营销的全生命周期,目前行业通常用医疗云来做整体指代。

市场调查机构Global Industry Analyst在研究报告《医疗保健云计算——全球市场轨迹与分析》中指出,全球医疗保健云计算市场预计将以 19.6%的复合年增长率增长,预计到 2026 年的市场规模将增长到 768 亿美元。同时,报告在将新冠疫情及其引发的经济危机对商业的影响纳入考虑范畴后,预测该行业中软件市场在2020 年至2026 年的复合年增长率将达到 15.9%。

CRO的渗透率也在不断提高。根据Frost&Sullivan之前的预测,全球医药市场CRO行业渗透率处于快速增加阶段,从2006年的18%增长到2017年的44%,预计到2020年,全球CRO行业渗透率将达到54%。这一数据到现在应该略有提高。

CRO作为医药研发产业链的关键环节,在缩短医药研发周期、降低研发费用中的作用越发显著。就缩短研发周期来看,同样的研发项目,一般来说,CRO企业所需时间比制药企业自身承担所需时间要缩短20%~30%左右。

数字化CRO企业胡桃计算机创始人之一任为告诉动脉网,能机构性调整的数字化CRO的效率将是成倍增长的,从这一点来看,行业内普遍认为数字化CRO的增量市场将是既有市场的3倍以上。

任为进一步解释到,机构性调整不是局部改善,简单来说是项目设计有依据(医院的既往数据),执行阶段自动化采集证据、量化证据,数据处理分析统计一体化,监察回溯要基于远程技术和电子信息安全技术,具备药监已经提供CTD的标准和接口,要具备数字化QA。“也只有这样的平台协作才能可操作、高效率、成本低、大规模开展项目。”

任为强调,所有数字化CRO最主要解决的问题是通过自动化的手段替代低产能,从结构上变革整个行业。

从动脉网梳理的29家企业情况来看,目前数字化CRO行业有两大产品形态。一是提供数字化的平台型产品;二是提供数字化的临床研究服务。

基于这两大产品形态衍生出三类商业模式:第一类企业只提供数字化平台,如太美;第二类企业只提供数字化CRO服务,如HLT;而第三类企业则同时兼备两类,既有数字化的平台,同时也基于数字化平台提供临床研究服务,如药研社。

在我们统计的29家企业中,只提供数字化平台的企业最多,共17家,占58.62%,超过一半;只提供数字化CRO服务的企业有6家;兼备两类产品的企业也为6家。

数字化CRO企业不完全统计清单(排名不分先后,数据来源:根据动脉橙及公开信息整理)

专注提供数字化CRO服务的代表企业HLT(开心生活科技)主要提供大数据技术及AI赋能创新医药研究解决方案。HLT拥有专业机构NNIT的验证的EDC产品线和优秀的临床研究专业团队,能够为药企提供产品全生命周期解决方案,包括临床试验、药品上市策略和为药品安全性、有效性、经济性和适应症拓展的真实世界研究,加快新药研发过程,提升药品可及性。

HLT自成立以来,通过医疗人工智能技术,开发拥有多个创新技术应用的载体和平台,已经服务了多家知名医院、政府机构和多家大型跨国制药企业等。

药研社专注为制药企业提供创新型药物研发服务,建立了医药研发服务的标准化和流程化,形成了质量、成本和效率兼具的“药研社模式”,较传统模式整体研发周期缩短20%,平均成本节约15%。

从服务于临床研究的数字化产品出发,其业务逐渐涵盖CRO、SMO、中心快速启动、患者招募、人力外派及智能数据服务等一站式服务。同时,药研社运用临床研究入口平台“Trial.Link”智能匹配药物研发参与各方,打破信息隔墙,降低沟通成本。

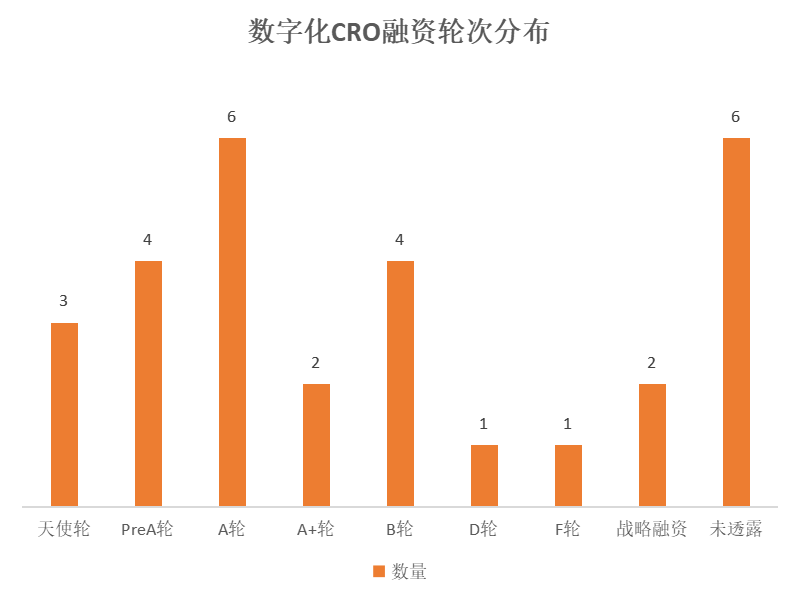

具体分析数字化CRO企业,从融资轮次分布情况来看,数字化CRO行业的融资主要集中在A+轮以前。排除掉未透露融资信息的企业,A+轮以前的企业占比可达60%以上;而融资相对往后的D轮、F轮分别只有1家,分别为药研社及太美。

(数据来源:根据动脉橙及公开信息整理)

从融资情况可以看到整体行业较新,初创企业居多,但已经出现领头企业,摸索出成功的商业模式。

其中,领跑企业太美在成立至今10年的时间内拿下了7轮共计23亿5500万元的融资总额,其中2020年的F轮融资金额达到12亿元,连续数年稳居独角兽企业榜,并已于2021年12月29日披露了招股说明书,冲刺上市。

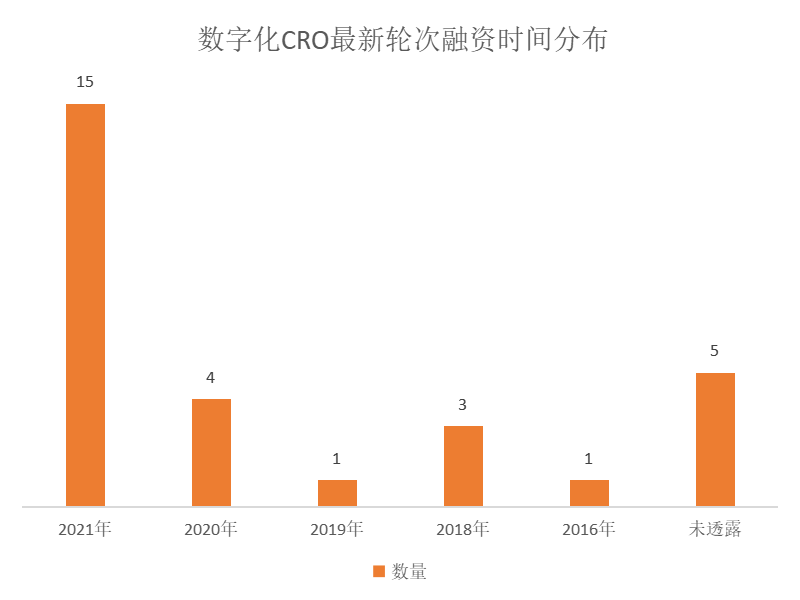

从最新轮次融资时间来看,2021年数字化CRO行业投融资活跃,超过半数的企业在2021年获得了最新轮次的融资。结合融资轮次来看,行业内融资升级,行业内企业正在向更高轮次的融资阶段迈进,行业的发展正在加速。

(数据来源:根据动脉橙及公开信息整理)

可以说,数字化CRO行业的发展迅速且潜力巨大,但据相关投资人士透露,行业竞争也在加剧,对企业运营、团队、资金、定位、服务质量等的要求进一步提升。

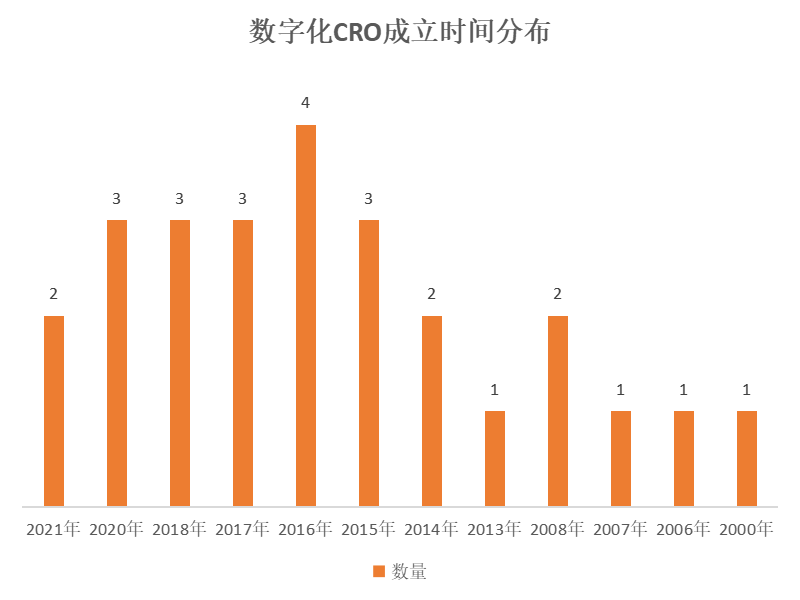

从成立时间分布来看,超过50%的企业成立于2016年及之后。这与从2015年开始,医疗改革进入关键阶段,各类医药行业政策的密集发布离不开。

(数据来源:根据动脉橙及公开信息整理)

动脉网及蛋壳研究院发布的《医疗数字化创新季刊——医药数字化转型框架》报告指出,从近六年发布的政策来看,医药行业政策发布主体呈现多样化的趋势,包含国务院、商务部、国家医保局等多部门;政策发布数量众多,各类国家级重点政策数十份,文件数百份,各级政府纷纷发布落实细节;政策全面覆盖医药研发生产、商业流通、医疗服务及医药消费四大领域。

在这样的政策背景下,一方面,政府加大了对数字医疗建设的支持力度、完善人口健康信息服务体系建设和推进健康医疗大数据应用;另一方面,随着医保局的成立和两票制、仿制药一致性评价、“4+7”带量采购等系列政策的出台,控费降价成为了医药改革的主题,这倒逼药企采用数字化技术来提高效率,降低成本。这也为数字化CRO企业及其上游企业带来了巨大机会,纷纷乘着政策的东风扬帆。

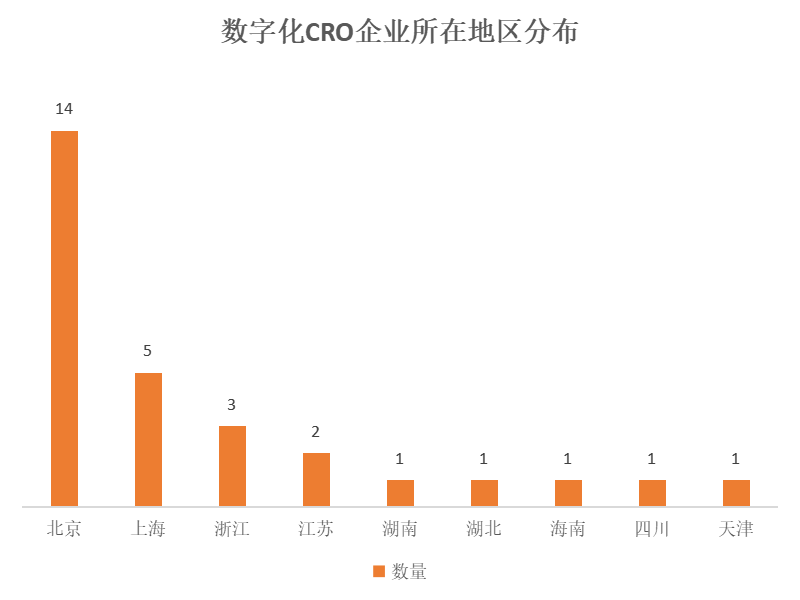

从企业分布地区来看,北京及长三角地区以巨大数量优势远超其他地区,其中北京以14家的近半数量远超第二位的上海。也可以看到东部地区在资源上的地区优势。其他地区在科技、资金等资源上仍有较大差距。对于横跨医疗、软件和信息技术,需要高精尖技术、高技术人才、大量资金的数字化CRO而言,东部地区及首都北京更具有吸引力。

(数据来源:根据动脉橙及公开信息整理)

太美、药研社、耀乘健康科技、胡桃计算机、深度智耀、易迪希、遥领科技等企业均在北京及东部地区,HLT也在近北京的天津地区。

政策的颁布和地区资源的汇集使得数字化CRO正在崛起。

根据动脉网及蛋壳研究院发布的《医疗数字化创新季刊——医药数字化转型落地五大场景》行业分析报告预测,数字化原生企业将与医药企业加速融合。为医药企业提供定制化服务的数字化原生企业,可能会通过并购交易活动,从数字化技术服务的提供者,转变为药企内部的职能部门,实现二者之间的互相融合。

任为则表示,数字化CRO切入这个领域会是通过与传统CRO并购等方式进行技术赋能。传统CRO因为自身企业基因可能很难有颠覆自身价值观的勇气和能力自己去做数字化。

例如,作为传统CRO行业的巨头,药明康德做大做强的发展路径之一即是兼并重组:通过收购Pharmapace,提升在临床研究过程中的数据统计分析能力;通过收购ResearchPointGlobal,提高临床研究服务能力;通过投资EngineBiosciences,提高创新技术AI、大数据在临床中的应用。

而作为数字化CRO企业典型代表,HLT通过与国际CRO巨头PPD战略合作,实现HLT在医疗领域的大数据技术、AI技术及科技实力与PPD在全球范围内领先的临床研究能力完美结合,两者强强合作,全面赋能IND注册,临床试验方案设计、临床试验质量管理、临床试验入组效率等关键节点。

从全球来看,美国等发达国家在数字化CRO领域发展较为成熟,以 Veeva、Medidata为代表的公司在医药临床研发、医药市场营销等领域均形成了完善的SaaS 产品线,提供基于云计算模式的医药行业平台化解决方案。此外,Science37致力于开发创新临床试验模式、独有的操作系统和平台实现让患者在家中参与临床试验,体现了未来临床试验的去中心化发展方向。

其中,Veeva自2011年起在中国开展业务,目前在北京、上海、大连等地设有分中心。Medidata 自2015年起正式进入中国,目前在北京、上海等地设有分公司。

长期以来,得益于多年的经验及技术积累,国外医药数字化厂商在中国市场中占据主导地位。近年来,随着国家对新药研发的不断重视,国内亦涌现出一批新兴的临床研究数字化产品及解决方案提供商,参与市场竞争,并凭借产品的性价比高和更为贴近本土市场的优势占据了一定的市场份额,使原以国外厂商产品为主导的市场格局被逐渐打破,并建立了一定的用户、技术、品牌优势。

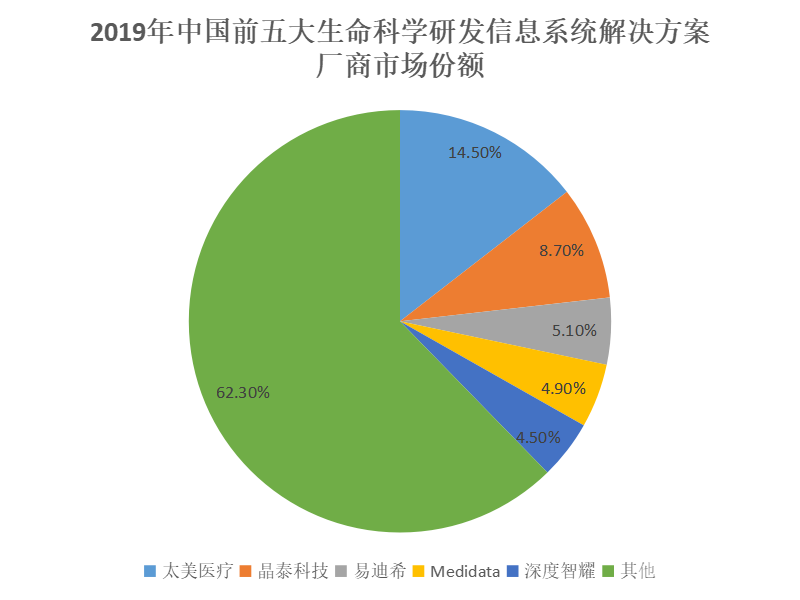

根据IDC 2020年11月发布的报告《中国生命科学研发信息系统市场份额,2019:新兴IT技术加速新药研发》相关数据显示,2019年中国生命科学研发信息系统解决方案厂商中,前五大厂商市场份额为37.7%,其中太美科技医疗科技市场份额为14.5%,位居第一位;晶泰科技以8.7%的市场份额紧追其后;易迪希、Medidata以5.1%、4.9%的市场份额位居第三、第四位;深度智耀市场份额为4.5%。

(数据来源:IDC《中国生命科学研发信息系统市场份额,2019:新兴IT技术加速新药研发》)

在前文中提到的太美基于云计算、人工智能、大数据等数字化技术,为生命科学产业提供医药数字化解决方案。从散点化分布的基于应用场景的独立解决方案,到整合式的TrialOS平台,太美构建起了自己的医药数字化生态圈。

晶泰科技业务聚焦于药物发现阶段。成立以来,晶泰科技与辉瑞制药、新格元陆续达成合作,致力于新药发现及靶点开发靶向药。

泰格医药的子公司之一易迪希于2014年成立。目前,易迪希在创新药领域,已有多个采用Clinflash EDC与Clinflash IRT系统的III期临床研究顺利结束,多款产品成功申报NDA、成功上市。Clinflash Safety目前也被国内外知名医药、器械公司采用,该系统符合E2B R3标准,广泛应用于临床试验及上市后个例安全性报告递交及信号监测。

深度智耀则致力于打造一个端对端的AI驱动系统平台,赋能和加速全球药企全面智能化数字化。2018年,深度智耀成立仅一年就获得了4次投资。成立以来,深度智耀与Medrio,Inc.、中国药科大学、中国医药陆续达成了合作。

市场份额前五的四大国内企业概况(数据来源:根据动脉橙及公开信息整理)

市场份额前五的四大国内企业概况(数据来源:根据动脉橙及公开信息整理)

目前,尽管国内四大企业已经占据了超过30%的市场份额,但总体而言,国内企业的发展仍处于较早期阶段。

在2021年4月18日举行的2021第五届未来医疗100强大会·数字化医药研发论坛上,太美医疗科技合伙人马东在演讲中也提到,目前新药临床研发复杂度不断上升,监管政策也在不断加强,但医药行业的数字化发展仍处于较低水平。医药研发的数字化发展经历了从本地化、数字化、平台化及生态化的转变。未来,研发数字化的核心价值在于支持研发策略制定、落地以及调整;同时支持研发运营的效率优化和绩效提升。

2021年,CRO行业整体保持高景气,带动相关公司业绩增长明显。截至目前,CRO行业已有药明康德、泰格医药等大批公司披露2021年业绩预告,整体表现向好。

1月24日,博济医药发布2021年报业绩预告称,预计2021-01-01到2021-12-31公司实现净利润3700万元至4800万元,增长幅度为117.79%至182.54%,上年同期实现净利润1698.86万元。

对于2021年度业绩变动的主要原因,博济医药表示,2021年度,公司在研项目稳步推进,公司主营业务收入较上年同期有所增长,致2021年度归属于上市公司股东的净利润较上年同期有所增长。

1月21日,康龙化成披露的2021年度业绩预告显示,公司预计2021年全年实现营收73.41亿元-74.95亿元,同比增长43%-46%。对于业绩变动,康龙化成表示,主营业务方面,报告期内,公司经营计划有序开展,2021年主营业务收入稳步增长,成熟服务线规模效益、运营效率逐渐提升,盈利能力提高。

昭衍新药1月20日发布业绩预告。预告显示,预计2021年归属于上市公司股东的净利润与上年同期相比预计增加约2.27亿元到2.59亿元,同比增加约72.3%到82.3%。报告期,公司建立了行业创新型药物评价技术平台并规范化;公司实验室产能利用率持续提升,保证在手订单得到高效执行;供应端也为业绩增长提供了有力支撑。

1月18日,美迪西发布的业绩预告显示,预计2021年实现归属于母公司所有者的净利润约为2.78亿到2.91亿元之间,同比增加115%到125%。据了解,2021年度公司新签订单较上年同期增长88%左右,公司营业收入预计较上年同期增长78%左右。

此外,根据choice数据显示,近30天,二级市场机构调研次数排名,美迪西排名第三,为21次,颇受市场机构关注。

1月12日,泰格医药披露的业绩预告显示,公司预计2021年盈利26.24亿元-30.27亿元,比上年同期增长50%-73%。报告期内,公司主营业务持续增长,预计2021年度营业收入和归属于上市公司股东的净利润均较上年同期有所增长。

药明康德发布的2021年业绩预告显示,预计2021年度,药明康德预计盈利49.73亿元-50.32亿元,同比增长约70%。药明康德方面表示,公司化学业务及测试业务均实现强劲增长,再叠加非经常性损益影响,使得净利润同比大幅增长。

2021年CRO企业业绩增长迅速,CRO行业整体发展迅速,横跨两大领域的数字化CRO企业及其上游企业发展也整体向好。数字化CRO企业不仅仅为生命科学行业提供了软件和计算平台,也在促使整个生命科学领域的转型,更在促使软件和计算机等技术与药品研发和临床治疗结合越来越紧密,研发与治疗也越来越有靶向性。

总体而言,数字化CRO行业发展加速,行业竞争正在加剧,但未来随着临床试验的不断开展,整体临床CRO行业的市场规模还会进一步扩大,而数字化CRO也将随之表现出更强的市场竞争力。