2021年是诺辉健康全面商业化的第一年。在这一年中,他们选择了最为激进的打法。

总收入增长201.5%;毛利润增长315.2%;毛利率攀升至72.7%。这是诺辉健康在年报中晒出的好成绩。但同时不可忽视的是,2021年诺辉健康的销售及市场开支达到了2.7亿元,增长316.7%,与毛利增长持平。

在常卫清获批的第一年中,诺辉健康走出了一条野蛮生长的增长曲线。

距离诺辉健康敲钟上市已经一年多的时间,我们如今再来审视这家顶着“癌症早筛第一股”光环的企业,诺辉健康的野蛮生长又能持续到何时?

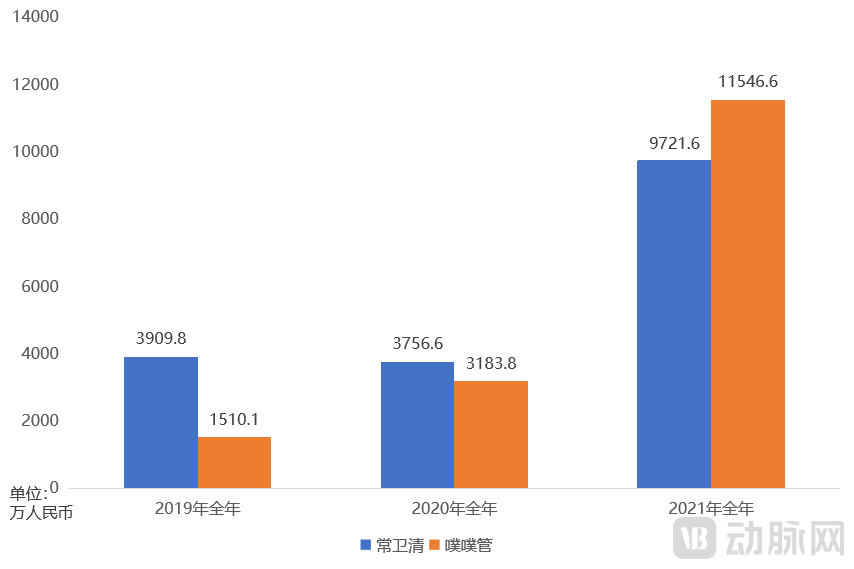

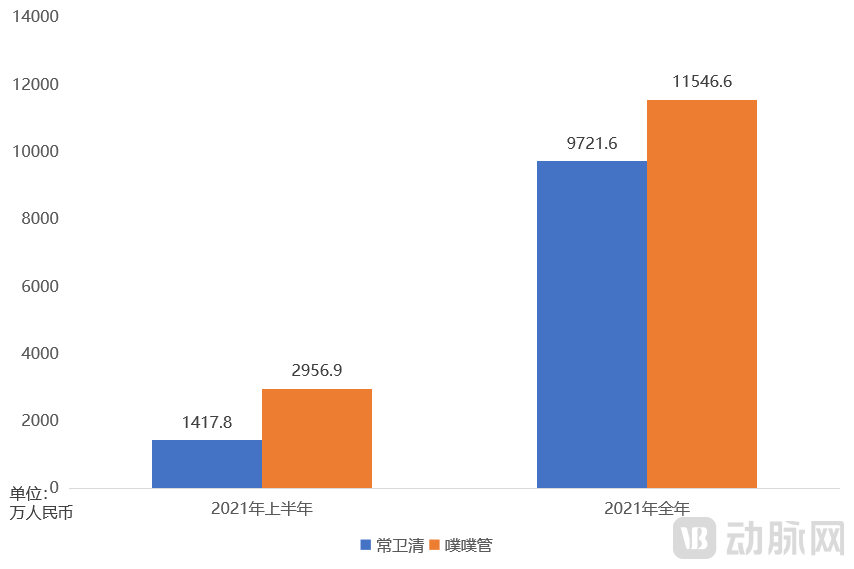

诺辉健康在2021年砍下了2.13亿元的营收,是上一年的3倍多;同时随着毛利率的增长,毛利达到了1.55亿元,是上一年的4倍有余。

我们在此前对于诺辉健康的分析中曾经多次谈到,诺辉健康实现自己商业价值的过程需要经历一个市场教育到消费升级的过程。第一步,先借助低成本价格亲民的产品(噗噗管)提高高危人群的防癌意识,打开防癌居家检测市场;第二步,在高危人群中实现消费升级(从噗噗管到常卫清),为用户提供更精准,更有临床价值的防癌早筛服务。

事实上诺辉健康的发展轨迹也正如我们分析的,并且实现的过程比我们预想的要更快。

在常卫清获批后的半年内,诺辉健康的一系列市场动作并没有立刻体现在常卫清的销量上,反而是噗噗管的销量很快发生了快速增长,甚至与常卫清之间产生了明显的差距。这印证了上文提到的第一步。

而到2021年底,常卫清的销售额再次与噗噗管持平,代表着肠癌高危人群逐渐开始自己的消费升级过程,印证前文的第二步。

市场推广带动噗噗管销量增长,进而带动常卫清用户转化率的提高。这种滚雪球式的增长模式将承载着诺辉健康在2022年继续保持高速增长。

而肠癌早筛还只是诺辉健康未来实现增长的车轮之一。另一个车轮已经开始悄悄转动。

2022年1月6日,诺辉健康的产品家族在新年伊始就添加了一位新成员——幽幽管。

虽然在产品形态上是与噗噗管类似的轻量级产品,但是诺辉健康仍然以三类医疗器械的标准要求幽幽管,并且继续保持了自己在早筛上的理念——居家检测。

幽幽管的临床研究以呼气法为对照,敏感性达到96.5%,特异性达到99.1%。作为一款居家检测的产品,这样的数据已经足够幽幽管成为患者筛查的第一道关卡。

就像是诺辉健康一直以来强调的,居家早筛的前提是合规。在国家药监局盖章的幽幽管说明书上,专门有一句话说明了幽幽管“既适用于专业医务人员在医疗单位进行幽门螺杆菌抗原检测,也适用于消费者自测”。让药监局为这样一句话背书的证据,来自于幽幽管临床研究的结果。在幽幽管进行的临床研究中,专门比较了受试者自测结果与专业人士检测结果,二者之间的符合率达到100%。

2022年1月18日0点,幽幽管以139元的特惠价在8大平台上首发,并在短短的72小时内,拿下了超过520万元的销售收入。按照这样的市场关注度,或许正如诺辉健康CEO朱叶青在业绩交流会上谈到的,幽幽管的销量很可能在未来几年内就能够赶上并超过噗噗管。

幽幽管是诺辉健康产品线扩张的开始。在幽幽管上市之后,宫颈癌筛查产品宫证清已经蓄势待发,并将在2021年进入注册临床试验。

常卫清、噗噗管、幽幽管,诺辉健康核心产品暴力增长的背后,是其坚决的市场拓展态度。2021年诺辉健康的销售及市场开支来到了2.7亿元,增速与毛利增长保持一致。

早筛是个很特殊的市场。从根本上早筛需要严肃医学做理论支撑,需要得到KOL和监管机构的认可;然而到商业化阶段,消费者与专业人士之间的认知差异,导致产品研发阶段产出的成果很难被消费者理解。

早筛这个赛道的特质决定了诺辉健康在市场推广上一体两面的特殊状态。诺辉健康的内在仍然扎根于严肃医疗,而外在却越来越像一家消费品公司。

诺辉健康的根,仍然根植于严肃医疗上。在常卫清、幽幽管上发生过的技术创新和临床研究投入,还会继续发生在后续的宫证清、苷证清上。这是一家癌症早筛企业对自己应有的基本要求,保证每一款产品的临床价值都经过科学、充分的验证。

为了取得更多医生的认可,诺辉健康在2021年开展了大量的临床推广活动。截至2021年底,诺辉健康已经完成了超过400家医院的物价审批和入院申请;以常卫清为代表的多靶点粪便FIT-DNA检测技术进入了两部国家级结直肠癌筛查和诊疗指南;并且举办了第一届北京大学-诺辉健康学术前沿论坛。

这种长期的学术教育使得诺辉健康“居家早筛”的理念得到了更多临床医生的认可。在刚刚过去的两会期间,有多位专家委员提到了癌症早筛早诊中,居家检测能发挥的漏斗作用。

另一方面,诺辉健康的外在则越来越靠近消费品企业,用大量的营销费用击穿市场,吸引临床医生、渠道伙伴和消费者的注意力,建立自己的品牌效应,并最终实现自己的商业价值。

但与真正的消费品企业不同的是,消费品企业烧钱主要是为了与竞品之间的市场竞争,而诺辉健康却几乎不存在市场竞争,主要是为了教育市场。

不存在市场竞争,是因为诺辉健康构筑的合规壁垒。虽然常卫清和幽幽管都存在一些类似的竞品,其中也不乏拿到三类医疗器械注册证的产品。但就是注册证上短短的一句话(常卫清:用于对肠镜依从性差的结直肠癌高风险人群的筛查/幽幽管:也适用于患者自测),让诺辉健康可以合规的进入C端市场;而其他企业却囿于规定的产品适用范围,对C端市场望而却步。

如果按照一般的行业发展趋势,应该很快会有企业在诺辉健康完成报证之后快速跟进,然而事实情况却刚好相反。“在常卫清获批后的将近18个月的时间里,我们还没有看到第二家公司开始引入大规模、前瞻性、多中心的试验。所以我们认为至少我们在常卫清领域短期内还不会被同质化竞争。”朱叶青说。

“合规性”让诺辉健康的产品有资格进入消费品行列。诺辉健康也抓住了这一时间差,在C端市场上攻城略地。早筛市场在诺辉健康进入之前,是一片未经开垦的处女地。想要打入这片市场,就必须要唤醒高危人群的早筛意识。

诺辉健康C端推广上的价值已经直接体现在了销量上。在2021年的618和双11电商大促期间,诺辉健康实现了京东和天猫行业销售额双冠;常卫清蝉联消费医疗及居家送检类目单品销售冠军。

在这种一体两面的状态中,诺辉健康又是如何做到从严肃医疗中来,到普罗大众中去的?

首先依靠的当然是大量的市场营销互动。为了同时建立自己在B端和C端的影响力,诺辉健康建立了庞大的市场营销团队。2021年底,诺辉健康有804名员工,其中包括了462名销售人员,占员工总数的57.5%。这462人奔走在大、中、小城市的各个角落,向临床医生、经销商渠道,甚至广泛大众宣讲早筛的必要性和自家产品的临床价值。

其次诺辉健康不断借助专业人士对自己的认可,向C端群体宣讲癌症早筛的重要性。2021年9月,诺辉健康协办开展“结直肠癌‘防筛诊治护管’科普中国行活动”,拟举办2000场,覆盖100家医院,培养300名科普人才。

因此如果我们跳出固化的医疗行业思维,结合消费品的思路认知诺辉健康,这2.7亿的销售开支是诺辉健康打开市场的门票费,是无可避免的必要开支。那么这种大规模市场推广带来的亏损将在何时结束?

“我们扭亏时间表2024年。”这是朱叶青的原话。

对于未来发展,摆在诺辉健康面前的首要问题是如何在2024年扭亏。

有很多事情是诺辉健康现阶段不必担心的,比如上文提到的竞品问题,又或是资金储备的问题。诺辉健康目前没有明显的后顾之忧。限制诺辉健康发展速度的,只有自己。

现阶段的诺辉健康正处在市场拓展的关键时期,销售、行政开支都免不了要继续增长。考虑到即将开展注册临床研究的宫证清,今年诺辉健康的研发投入恐怕也会继续上升。因此节流是不可能的,关键是要靠营收开源,并且营收的增长要比支出的增长更加迅猛。

诺辉健康现有产品的市场空间是没有问题的。常卫清和噗噗管距离自己的天花板还很远,加上2022年幽幽管这支生力军的加入,首先确保了诺辉健康不会被自己的增长空间限制。

在销量增长的同时,诺辉健康的成本还能被进一步摊薄,带来更高的毛利率。

根据诺辉健康首席财务官高煜的介绍,常卫清和噗噗管的毛利率增长主要来自于两个方面。一方面,在产品的销售占比中,来自临床渠道、互联网渠道等高单价渠道的占比会进一步提升,带来产品平均单价的提升;另一方面,随着产品销量的增长,摊销在单个产品上的固定成本会稳步下降。

产能瓶颈可能会是诺辉健康短期内的挑战。高煜向我们介绍到:“我们现在三个中心实验室的常卫清检测量是200万份每年,2021年我们发货66万份,目前检测量利用率还是有很大的提升空间。噗噗管和幽幽管是共用的同一套全自动化生产线,我们的杭州生产基地有六个机械手臂在进行这两款产品的生产。噗噗管和幽幽管可以比较容易的实现产能提升。未来产能受限的情况下我们会继续增加自动化的生产线,也有手工的生产线作为备份。这个不会成为一个很大的问题。”

面向更长远的未来,诺辉健康还要考虑如何继续扩围,在这个方面我们看到了一些有意思的变化。

第一个变化,来自于诺辉健康的产品形态的变化。

诺辉健康在2021年开始披露自己肝癌筛查产品苷正清的相关信息。2021年9月的CSCO上公布的预研数据结果显示,其灵敏度和特异性均达到97.9%,临床价值值得期待。

这款产品和诺辉健康的其他四款产品有着本质的变化。苷正清一改“居家早筛”的核心逻辑,采用血液液体活检多组学检测方式,是诺辉健康产品线中唯一一个需要上门采样的检测产品,也是技术成本最“重”的一个。

第二个变化,来自于诺辉健康运作模式的变化。

2021年8月20日,诺辉健康出资3000万美元参与成立的诺辉创投基金完成一期募资。基金专注于投资分子诊断技术领域,以推动癌症及其他重大疾病类别的筛查与早期诊断。同时诺辉健康还宣布收购了专注血液样本结直肠癌检测的德国分子诊断公司Epigenomics,并与前列腺癌筛查与检测的瑞士生物科技公司Proteomedix建立了研发合作的伙伴关系。

这两方面的变化代表了诺辉健康对早筛市场的预判——在经过几年的市场教育后,用户对于早筛产品的接受度将大幅提高,逐渐接受更重度的早筛产品,院端早筛市场将形成一片新蓝海。

诺辉健康也顺应着这股趋势,抽出一部分精力,在开拓消费者市场的同时,加大自己产品线与院端之间的联系,为未来做好打算。

但无论是2B还是2C,诺辉健康仍然聚焦于早筛,开拓一片蓝海,又奔向下一片蓝海。

在此过程中,静待一个更为繁荣、多元的早筛时代。