科创板迎来了第一家细胞与基因治疗CDMO。

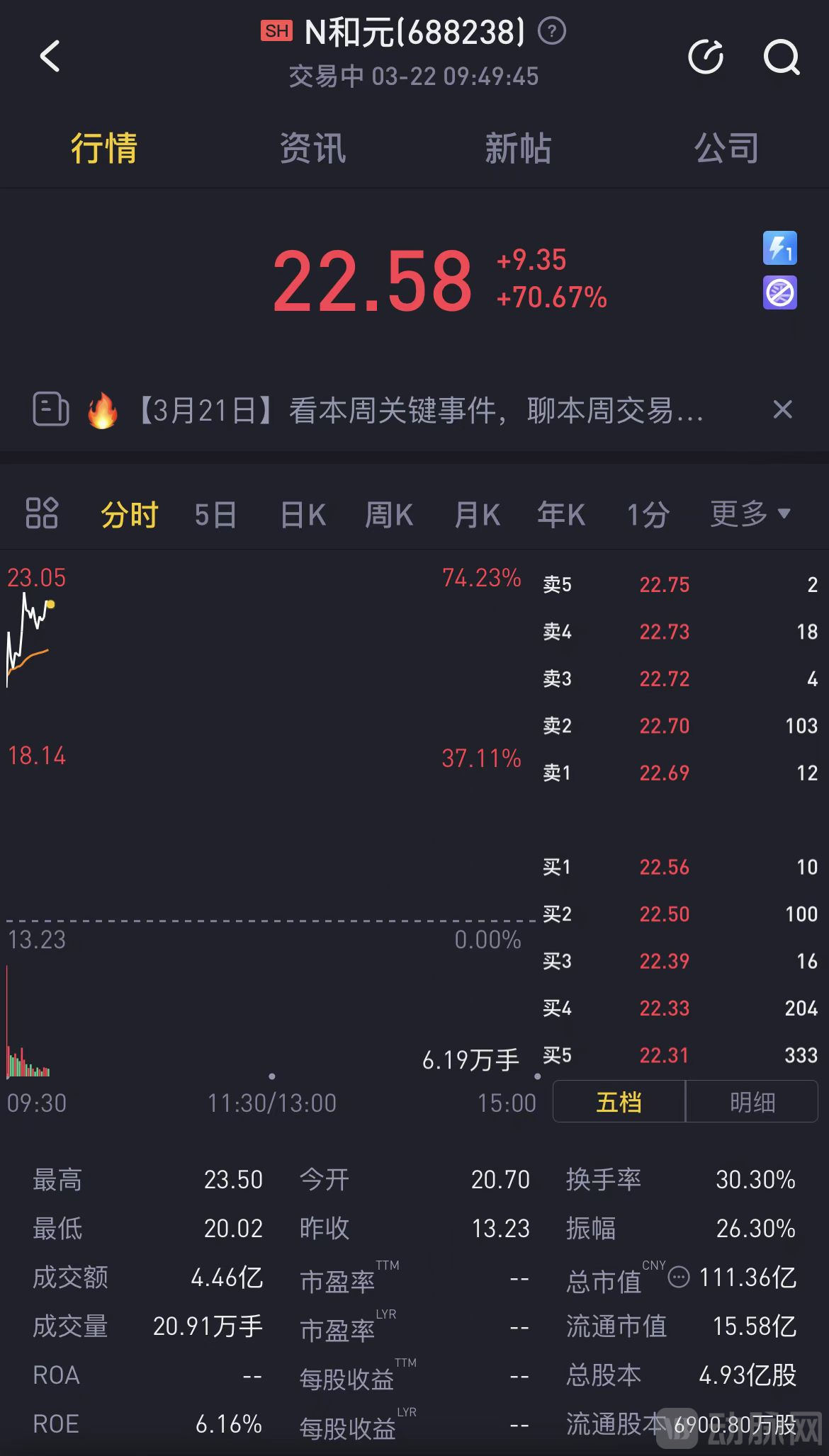

2022年3月22日,和元生物技术股份有限公司(简称:和元生物)正式登陆上海证券交易所科创板,总计发行1亿股,每股发行价13.23元。当日和元生物开盘价20.7元,较发行价上涨56.5%,截至上午9点50分,和元生物股价上涨至22.58元,涨幅70.67%。

本次IPO和元生物总计募集资金13.23亿元,公司规划主要用于和元智造精准医疗产业基地建设项目,以及部分流动资金补充。

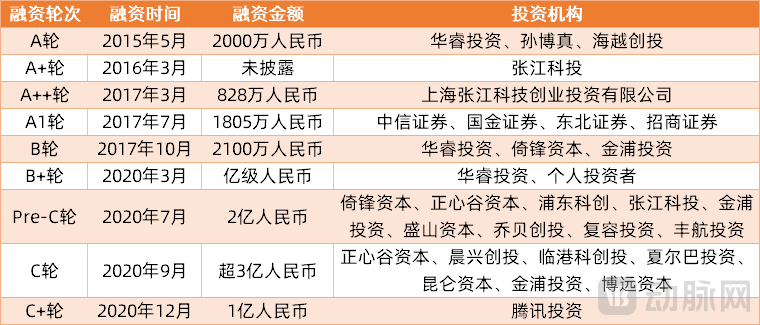

在CDMO这个赛道上,和元生物很难被称为“巨头”。但聚焦到细胞与基因治疗CDMO,这家成立近10年的企业在2020年连融四轮,几乎以一己之力带火了这个刚刚起步的细分赛道。

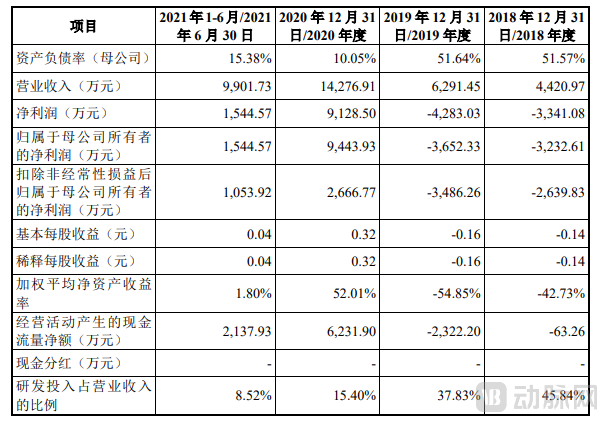

而且与大多数科创板企业不同的是,和元生物不仅有营收,而且有盈利;不仅有盈利,而且还有大把的待执行订单排在自己的日程表上,以致于需要上市融资来扩大产能。

从成立到上市,和元生物如何步步占据先机?在其业绩质变的2019-2020,和元生物又做出了哪些关键抉择?

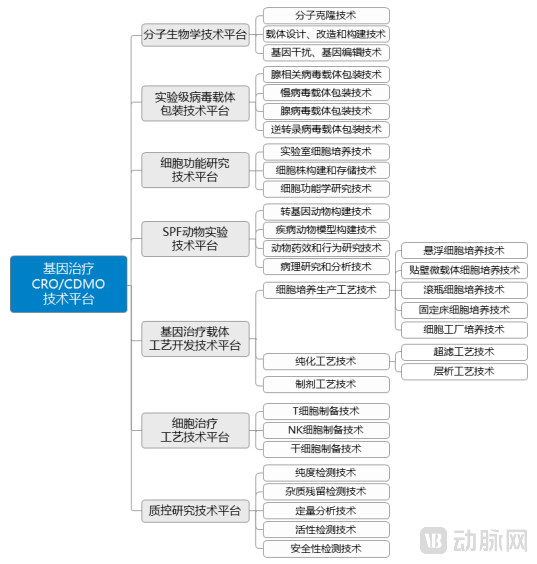

从基因治疗CRO发展到CDMO,7大技术平台支撑起多元化服务

成立于2013年的和元生物,是少数聚焦基因治疗领域的CXO公司。

和元生物自成立起便深耕于基因治疗领域。伴随着产业的成长,和元生物也经历了三个业务发展阶段:基因治疗CRO业务期(2013年-2015年)、基因治疗CDMO业务准备期(2016年-2019年)和基因治疗CDMO业务成长期(2020年至今),才最终形成了现在的全方位的基因治疗CRO/CDMO综合服务平台。

在最初成立的几年中,和元生物以服务于高校、医院等机构的基因治疗CRO业务为主,通过提供病毒载体的改造和发现、病毒载体包装、基因功能研究等,帮助他们开展疾病机理、基因功能修饰等基础性、先导性研究工作。

这些零散的科研服务帮助和元生物赚到了自己的第一桶金。但是科研市场分布分散、客单价低、需求多样化的特点,注定了科研服务很难支撑企业走入下一个阶段。

因此和元生物要“求变”,而扩张业务的时机,刚好与产业发展发生了重叠。

2016年,全球基因治疗产业加快发展,和元生物基于全球产业趋势,预判国内基因治疗行业亦将兴起,基因治疗CDMO生产需求将大幅上升,因此积极打造CDMO工艺团队和建设GMP产能,重点建成了基因治疗载体工艺开发技术平台、质控研究技术平台等技术平台。

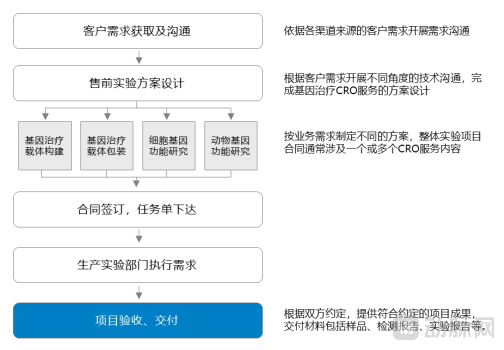

基因治疗CRO服务模式

2018年和元生物启动首个新药临床申报CDMO服务项目;2019年建成基于“一次性技术”的高灵活性GMP平台和完善的质量管理体系;同年又启动了首个中、美IND双报CDMO项目。

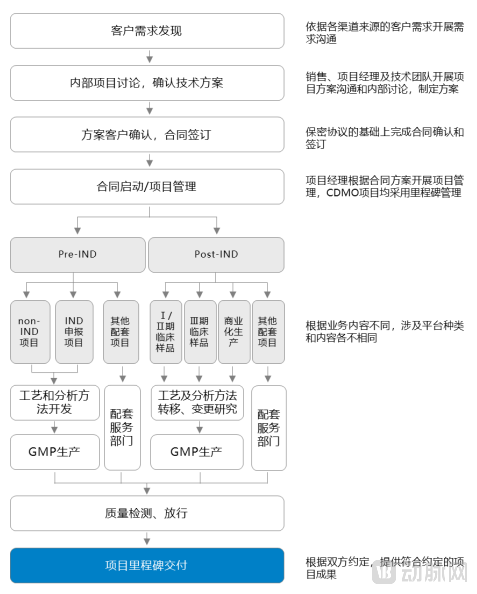

基因治疗CDMO服务模式

处在夹层中的2019年可能是和元生物最难的一年。CDMO的整体设施已经建好,然而实际业务却没有开展。根据和元生物的招股书披露,2019年,和元生物9号楼基因治疗CDMO服务平台完成建设并投入使用,受限于执行项目数量少、投产初期产能未能充分释放等因素影响,房屋租赁、设备折旧等固定成本增加较多,导致制造费用增加较多、占比大幅度高,此阶段毛利水平下滑显著。

和元生物的7大技术平台

但这种情况并没有持续太久,2020年以后,国内基因治疗产业开始快速发展,带动CDMO服务市场需求持续上升。此阶段,和元生物继续深化已有平台技术,加强新技术、新工艺和新方法在基因治疗载体在生产工艺和质量检测方面的应用开发,进一步加强和完善GMP质量管理体系以及项目管理体系,提升CDMO项目交付能力。同时打造细胞治疗工艺技术平台,为客户提供多样化高质量服务。

阵痛之后,和元生物在2020年业绩翻倍,扭亏为盈;同时在这一年完成了四轮亿元级融资,为企业上市做好了充分的准备。

由上表我们可见,华睿投资、张江科投、倚锋资本、正心谷资本、金浦资本五家投资机构多轮多次投资和元生物。其中,华睿投资和张江科投在和元生物发展早期就投资了该项目;倚锋资本、正心谷资本、金浦资本在2020年发展中后期两轮中重仓和元生物。

目前,和元生物的资本股东中,正心谷资本以10.24%排名第一,华睿投资以8.61%排名第二,倚锋资本是第三大股东,股权占比6.82%。

倚锋资本管理合伙人、和元生物董事朱湃表示:早在2018年,倚锋资本年底投资研讨会上,团队内部就重点分析了基因治疗赛道,认为其是一个具有绝对潜力、存在弯道超车机会的重要方向。虽然,中国在该领域的发展还较为早期,投资风险较高,但是倚锋资本就敏锐地嗅到了该投资机会。

CRO服务科研,CDMO服务项目超3亿元订单待执

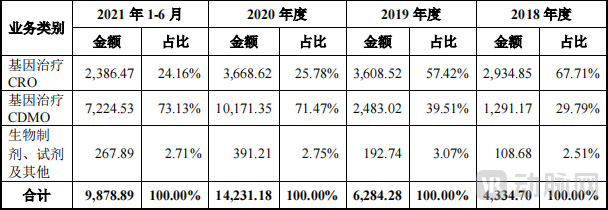

和元生物目前的营收,主要在CRO和CDMO两块业务上。

和元生物的基因治疗CRO和CDMO客户相对独立,且存在较大差异,其中CDMO业务主要服务于新药研发企业,CRO业务主要服务于科研类客户,CRO业务和CDMO业务之间的转化亦较少。在2020年之后,相对发展时间较短的CDMO业务已经完全超过了CRO业务,贡献营收超过70%,成为了和元生物营收的新支柱。

和元生物业务收入结构

从和元生物CRO服务来看,其业务主要基因治疗的基础研究和新药发现阶段。由于国内基因治疗行业近年来才开始加速发展,因此CRO服务主要面向基因治疗的先导基础研究,CRO客户主要为科研院所,其贡献的收入占CRO收入比例分别为92.88%、89.53%、82.03%和79.23%,占据较高比重。

但囿于科研市场的规模问题,CRO业务在2019-2020年已经来到了增长瓶颈。而恰好在此时,CDMO业务快速增长,形成了补位。

和元生物的CDMO服务开展时间不长,客户数量、执行项目数量相对不多,但单笔金额和规模较大;从业务结构来看,CDMO服务主要以IND-CMC阶段项目为主,临床阶段项目相对较少且均为临床Ⅰ&Ⅱ期。

目前,和元生物累计合作的CDMO项目已超过90个,执行中的CDMO项目超过50个,覆盖多种基因治疗载体、溶瘤病毒、CAR-T等基因药物,研发技术产业化持续推进。

注:细胞治疗包括 CAR-T、CAR-NK 项目及与其相关的质粒、慢病毒项目等

和元生物能够在2020年实现业务规模上的蜕变,关键就在于适时的跟进了溶瘤病毒这波浪潮。溶瘤病毒是最主要合作的项目,截至2021年8月20日,和元生物在手合同覆盖的基因药物类别由多至少分别是溶瘤病毒、AAV、细胞治疗。其中溶瘤病毒项目占在手项目一半以上,在手未执行合同金额占比近70%。

溶瘤病毒需求市场膨胀,和元生物逐年加大原料投入及扩大产能

近年来,溶瘤病毒发展势头迅猛,仅在2021年头部的3家溶瘤病毒药企(复诺健、亦诺微生物、滨会生物)就完成了约18亿人民币的新一轮融资,而这3家头部溶瘤病毒中有2家都是和元生物的核心客户。

和元生物前五大客户的销售情况

从和元生物披露的招股书信息,亦诺微医药和复诺健在2020年和2021年上半年分别为和元生物贡献了总计约4400万元和3000万元的销售总额,二者加总占和元生物的总销售的30%以上。

溶瘤病毒开发技术难度大,相关CRO和CDMO业务定制化程度较高,和元生物CRO业务相对成熟,毛利率稳定;CDMO业务由于工艺难度、所处阶段的定价策略及成本风险特点而存在个性化差异,毛利率存在一定波动,但是高壁垒也让和元生物的这部分客户存在更高的黏性。未来伴随这部分核心客户研发管线的深入,特别是在进入III期临床试验后,其对于GMP产能的需求将日益增长。

事实上由于基因治疗新药研发投入的快速增加,全球范围内的病毒载体GMP产能都已经接近瓶颈,具备大规模、高灵活性的GMP生产平台将会成为基因治疗CDMO企业竞争的重要优势,诸多从事病毒载体相关领域的生物科技公司都正在计划或建设GMP产能中,行业竞争形式加剧。

手握超3亿订单的和元生物也在着力解决产能问题,启动建设近8万平方米的临港产业基地,全力承接CDMO订单。

为了未来持续获取业务订单,和元生物的此次IPO为募集资金投建和元智造精准医疗产业基地消化新增产能,实现经营效益提供了重要保障。新基地项目一期计划于2023年初投产,二期计划于2025年初投产。

该项目建成后,和元生物GMP生产线将大幅扩充,车间生产设备及管理控制体系将全面升级,从而能够针对客户从临床前研究到临床试验各阶段的工艺开发、样品生产、大规模商业化生产的广泛需求,提供覆盖质粒、腺相关病毒、溶瘤病毒、CAR-T 的领先技术工艺方案及GMP生产服务,CDMO服务能力将从国内第一梯队进入全球第一梯队。

整体来看,基因治疗行业目前处于快速发展阶段,和元生物短期内可能由于产能限制无法充分承接潜在的CDMO项目订单,但从长远来看,公司已经万全准备。

如火如荼的基因治疗赛道,百亿外包服务市场将大有可为

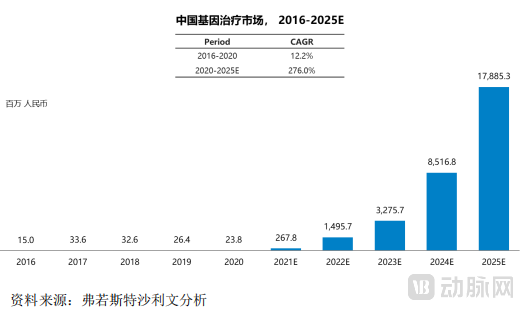

2015年以来,全球基因治疗行业开始高速发展。从2016年到2020年,市场规模从5040万美元增长到20.8亿美元,预计到2025年,全球基因治疗市场规模将达到近305.4亿美元。中国2016年至2020年基因治疗的市场规模增长幅度尚不明显。但随着基因治疗近年来临床试验的大量开展、基因治疗产品的陆续预期获批上市、相关利好产业政策的支持,预计国内基因治疗市场规模将快速扩大,到2025年将达到178.9亿元。

医药研发和生产外包服务产业链涵盖从药物发现到上市商业化生产的各阶段,可以为不同规模的制药企业、医院等提供药物研究和开发服务。在基因治疗的医药研发和生产外包服务产业上,根据弗若斯特沙利文分析,随着基因治疗行业的快速发展,未来全球基因治疗 CRO 市场规模将持续稳步增长,预计于2025年增至17.4亿美元。2016年至2020年,中国基因治疗CRO市场规模从1.7亿元增长至3.1亿元,预计将于2025 年增至12亿元。

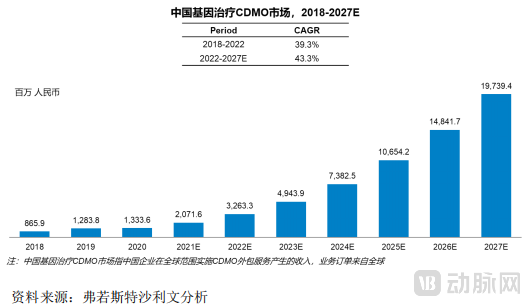

而在全球基因治疗CDMO行业上,2016年至2020年,市场规模从7.7亿美元增长到17.2亿美元,年复合增长率达22.4%;预计到2025年,全球基因治疗CDMO市场规模将达到78.6 亿美元,2020年至2025年的年复合增长率将上升至35.5%。中国基因治疗CDMO市场也将从2018年的8.7亿元增长至2022年的32.6亿元,年复合增长率达39.3%;预计到2027年,市场规模将增长至197.4亿元,2022年至2027年的预期年复合增长率将高达43.3%。

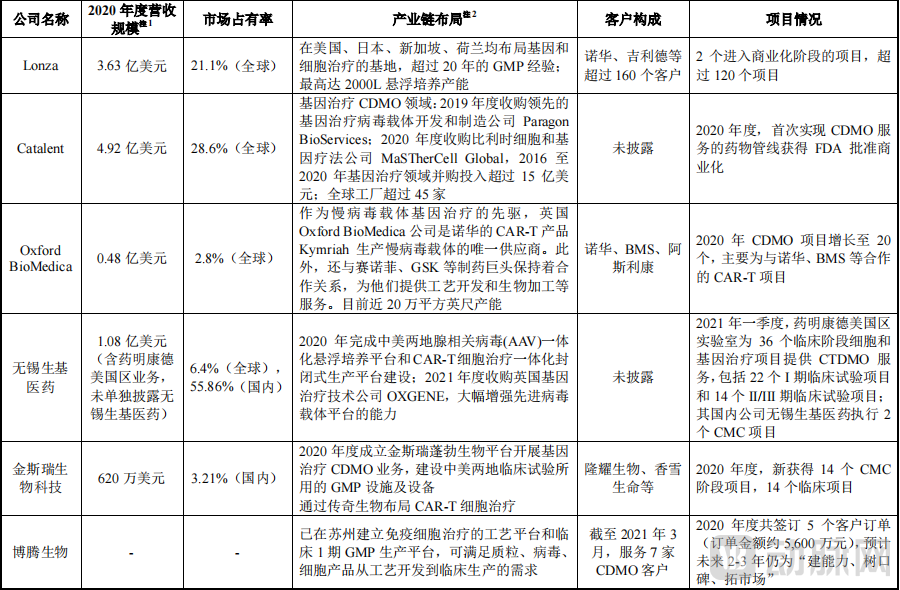

和元生物主要竞对情况

在这个百亿赛道中,除了和元生物,基因治疗CRO/CDMO技术服务商还包括有Lonza、Oxford BioMedica、Catalent、无锡生基医药、金斯瑞生物科技、博腾生物等;相较之下,和元生物的国内市场占有率7.65%,在无锡生基医药之后,金斯瑞生物科技之前。

而在国际上,欧美发达国家的基因治疗及外包服务发展领先,医疗体系成熟,产业化程度高。且国外已获批上市了十数款针对血液瘤、罕见病的CAR-T和腺相关病毒载体药物,代表性产品Zolgensma与Kymriah在2020年的合计销售额已达到14亿美元。与欧美相比,国内基因治疗在药物审批、医保体系、行业融资及整合等产业化发展上还存在一定差距。

如果基因治疗是下个时代主旋律,那么和元生物也许就是下个时代的药明生物。