近日,美国小核酸龙头企业Sarepta Therapeutics以1.74亿美元抛售Arrowhead股权,这一举动引发业内关注,被视为其在RNA与基因治疗双主线布局中的一次战略调整。

这笔交易不仅是今年核酸药物领域颇具分量的战略资产剥离案例,更暴露了这家市值超百亿美元药企的隐秘困境——在Elevidys肝毒性争议与2027年到期的可转债压力下(含2022年发行的10亿美元债券及后续再融资调整),Sarepta正用“断臂求生”的方式,为其RNA/AAV/siRNA三重技术布局争取喘息空间。

此前,Sarepta的日子并不平静。其旗下产品Elevidys在部分临床试验中出现患者死亡案例,FDA随即限制了该产品的适用人群,一度让Sarepta陷入舆论的漩涡。直到今年7月,FDA才宣布恢复Elevidys的部分使用。

而放眼行业层面,核酸与基因治疗正同时处于希望与风险的交界点。根据Grand View Research,2023年估值约55亿美元,预计到2030年将超过180亿美元。无论是通过RNA修饰基因表达还是以AAV递送健康基因,这些创新疗法都在尝试从根源上干预疾病,让治愈不再遥不可及。但这座连接患者与健康的桥梁,却始终在接受着严峻的考验,让从业者和患者的心情如过山车般时而平稳,时而颠簸。

从冷门赛道隐形者到小核酸龙头的45年跃迁史

Sarepta的故事可以追溯到1980年,当时公司名为AntiVirals Inc.(AVI)。21世纪初聚焦RNA药物(反义寡核苷酸疗法),在当时并不热门的领域深耕。

2012年更名为Sarepta Therapeutics,标志着其战略重心转向罕见病领域,也由此开启了小核酸药物的创新征程。自那以后,Sarepta逐步成长为美国小核酸疗法的代表企业,并在杜氏肌营养不良症(DMD)治疗领域建立了领先地位。

截至目前,Sarepta已成功开发并商业化四款用于治疗DMD的药物:Exondys 51(eteplirsen)、Vyondys 53(golodirsen)、Amondys 45(casimersen)以及Elevidys(delandistrogene moxeparvovec)。

其中,前三款基于RNA外显子跳跃技术的疗法分别于2016年、2019年和2021年获得美国食品药品监督管理局(FDA)批准,针对外显子51、53和45跳跃的DMD患者;Elevidys则于2023年获FDA条件性批准,成为首个用于治疗4–5岁非卧床DMD儿童患者的基因疗法。

Sarepta的转型离不开关键人物的推动。自2017年起执掌公司的CEO Doug Ingram曾在以医美与神经科学产品著称的制药公司Allergan任职,带来市场与临床双重导向的理念,推动公司战略更贴近临床需求。

图1:首席执行官Doug Ingram

与此同时,Sarepta通过二级市场融资与战略合作维持研发投入。2019年12月,罗氏与Sarepta达成28.5亿美元合作,共同开发Elevidys。罗氏获得Elevidys在美国以外地区的商业化权利,Sarepta则负责临床开发和生产。

表1:Sarepta Therapeutics投融资总览(2010–2025)

Sarepta上世纪末在纳斯达克上市(股票代码:SRPT)。2024年Sarepta营收约19亿美元,同比大增逾50%,增长主要得益于多款核心上市药物的商业化放量,其中RNA疗法仍是核心收入来源,但基因疗法正快速成长为新的支柱。

如今的Sarepta,一手抓住RNA药物带来的“即时回报”,一手布局基因治疗与siRNA等前沿创新资产,在平衡当下与未来之间展现出独特的耐力。

三重奏布局:外显子跳跃疗法、siRNA平台、基因治疗

与许多选择单一技术的生物医药公司不同,Sarepta采取的是多平台并行的战略:既有RNA外显子跳跃疗法作为早期收入来源,又在基因治疗上大举投入,同时通过合作Biotech进军siRNA,放大小核酸领域布局优势。这种布局让Sarepta在研发风险极高的罕见病领域具备了相对稳健的平衡。

1编辑小能手:RNA外显子跳跃疗法

RNA外显子跳跃疗法(Exon Skipping Therapy)属于反义寡核苷酸疗法(ASO,Antisense Oligonucleotide)的一种。它的工作机制是通过调整基因剪接,让细胞跳过突变的外显子,从而生成具有部分功能的蛋白。这一过程如同在基因的密码本中,巧妙地避开错误的章节,让正常的编码得以继续。

Sarepta在这一领域拥有多款代表产品。获批上市药物EXONDYS 51、VYONDYS 53和AMONDYS 45分别针对不同突变类型DMD患者,通过修饰前体信使RNA(pre-mRNA),促使肌营养不良蛋白基因的阅读框得到部分恢复,从而改善患者肌肉功能。这些产品的应用,已经让累计数千例患者从中获益,形成了稳定的市场。

2沉默卫士:siRNA平台

在RNA疗法的技术谱系中,siRNA(small interfering RNA,小干扰RNA)是一类能够通过RNA干扰机制(RNA interference,RNAi)精准“沉默”目标基因表达的双链RNA分子。与反义寡核苷酸(ASO)通过阻断mRNA翻译不同,siRNA可进入细胞内的RNA诱导沉默复合物(RISC),直接引导该复合物识别并切割异常mRNA,从而阻断致病蛋白的合成。这种机制具备更高的靶向性与较长的作用持续时间,在神经、代谢和罕见遗传病等领域均展现出潜力。

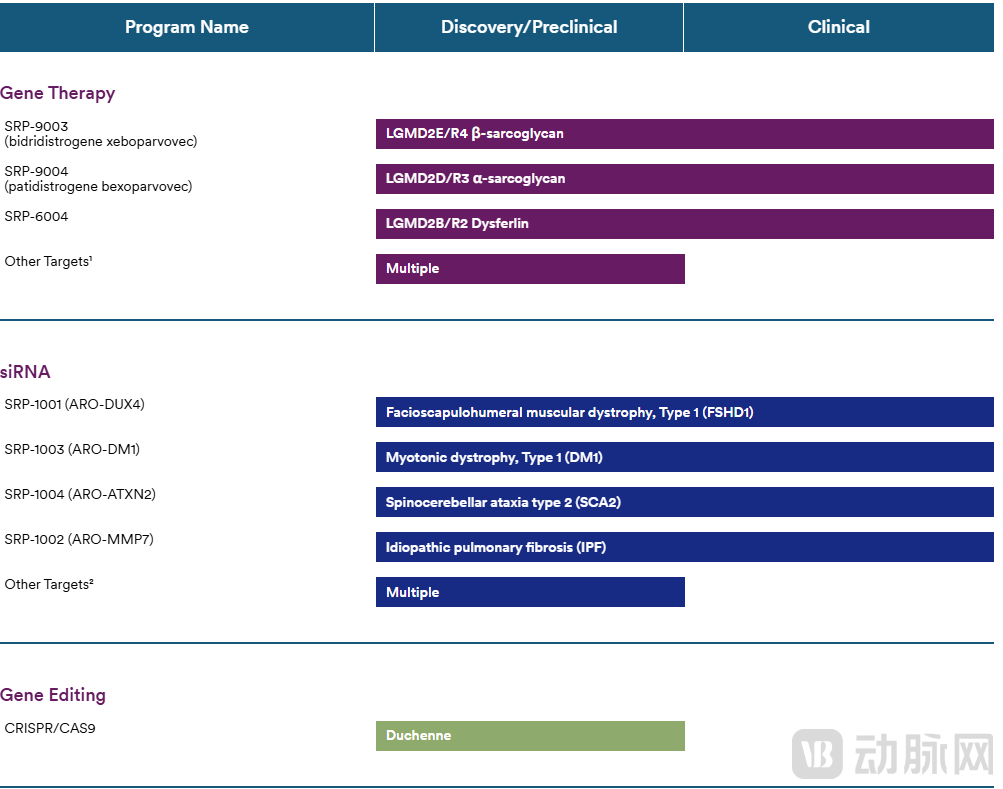

基于此,Sarepta通过与Arrowhead Pharmaceuticals的战略合作,切入siRNA技术研发,能够精准沉默异常基因表达,拓展ASO之外的干预路径。Sarepta现已布局多个早期临床或临床前项目,包括FSHD(SRP-1001)、DM1(SRP-1003)、SCA2(SRP-1004)和IPF(SRP-1002),覆盖神经系统和代谢疾病领域,为未来储备更广阔的适应症。

3基因快递车:AAV基因治疗

Elevidys(Delandistrogene moxeparvovec)是Sarepta在基因治疗(AAV 载体)领域的代表性产品,它就像一辆专门的基因快递车,通过腺相关病毒(AAV)把微型肌营养不良蛋白(micro-dystrophin)基因精准送入患者的肌肉细胞,帮助这些细胞重新生产关键的蛋白,从源头上对抗DMD的病理基础。

作为FDA批准的首个DMD基因疗法,Elevidys标志着基因疗法在罕见病治疗中的真正落地。从临床数据来看,Elevidys能够改善行走患者的运动功能指标(NSAA评分),但在部分非行走患者中出现了严重的不良事件,其长期疗效和安全性仍需持续验证。

4未来试探:基因编辑

在更前沿的基因编辑领域,Sarepta正尝试基于CRISPR/Cas9的Duchenne项目,目前仍处于临床前阶段。这一探索虽处早期,但显示公司不满足于已有平台,力求站在核酸药物的技术最前沿。

整体而言,Sarepta目前拥有40余个处于不同阶段的研发项目,覆盖RNA、AAV基因治疗和基因编辑三大技术路线,以及包括神经肌肉、中枢神经系统和心脏病学在内的多个治疗领域,形成了从现金流支撑到创新突破、长线发展的全景式布局。

图2:Sarepta管线进展一览

从企业故事到产业缩影:基因治疗的希望与挑战

如果把AAV基因疗法的发展画成一条时间线,它并不是一条一帆风顺的上升曲线,而更像一条锯齿线:每一次临床突破都伴随一次关于安全与可及性的反思。

2017年,制药巨头罗氏(Roche)及旗下基因泰克(Genentech)与专注于基因治疗的生物技术公司Spark Therapeutics携手,共同推动Luxturna(AAV2,适应症为RPE65突变导致的遗传性视网膜营养不良)拿下FDA首个体内AAV批准,标志着“体内一次性基因输送”从概念走向现实;2019年,诺华的Zolgensma(AAV9,脊髓性肌萎缩症,SMA)把AAV递送推到神经系统疾病高地,随后围绕高剂量给药出现的肝毒性、免疫相关反应以及极少数病例的血栓性微血管病(TMA)等风险议题,开始被系统梳理与关注。

围绕Elevidys的产品批准与后续安全事件调查,监管与企业之间你来我往的博弈,恰似一面棱镜,清晰折射出AAV基因疗法发展中的复杂产业生态。

2023年5月,FDA在平衡微抗肌萎缩蛋白水平作为替代终点结果的获益后,外部专家以8:6的微弱票数优势支持Elevidys通过了加速批准。6月,FDA正式授予Elevidys加速批准,用于治疗携带确诊DMD基因突变、可行走的4至5岁DMD儿童患者;8月,Elevidys启动商业销售,定价为320万美元/剂,位列当时全球第二高价基因治疗产品,仅次于诺华的Zolgensma。

AAV的适应症版图从眼科、神经发育病扩展到肌营养不良领域,这些里程碑并非孤立的胜利,而是一次次证明:AAV的治疗潜力真实存在。但与之相伴的剂量—免疫—器官毒性的复杂关系,同样真实存在。

2023年10月,Sarepta的DMD基因疗法Elevidys的Ⅲ期EMBARK研究未达NSAA主要终点(基因治疗组NSAA评分较基线增加2.6分,安慰剂组1.9分,无统计学意义),但达到次要终点。尽管Ⅲ期失败,Sarepta仍向FDA提交BLA疗效补充文件,申请将Elevidys适应证扩展至所有携带DMD基因突变的患者(覆盖全年龄段)。

这一BLA批准进程一直推进至2025年,Sarepta陷入新的安全性拉锯中。6月下旬起,FDA关注到个别用药后死亡个案并启动审查,Sarepta与其国际合作方Roche随之在部分市场暂停出货;7月28日,FDA建议解除对“可行走(ambulatory)患者”的自愿停运,公司宣布在美国恢复Elevidys对该患者群体的供货,但FDA对更高疾病严重度人群的风险评估仍在推进。

背后的逻辑是,“分层用药、循证扩围”正在成为AAV疗法新的监管与临床共识——先让证据更充分的人群受益,再在可监测、可干预的前提下,审慎外延到更复杂的患者群体。

财务层面,同样体现出高风险赛道的平衡术。2025年第二季度,Sarepta实现6.11亿美元营收,同比激增68%,却仍赶不上研发投入的增速(2025年上半年研发费用达5.3亿美元)。与此同时,Sarepta宣布裁员500人、预计每年节约约4亿美元开支,并通过出售Arrowhead股权回笼1.74亿美元现金,用以对冲未来里程碑支出。这样的操作,并非短视套现,而是为应对2027年到期的12亿美元可转债腾挪空间。

这些动作并不能简单地被贴上“保守”或“激进”的标签。回看Sarepta当下的争议:安全性并非是非黑即白的判断题,而是一个需要被持续量化与被动/主动管理的命题;股权出售也并非价值判断,而是现金流曲线与临床/监管节奏耦合后的结果。

Sarepta选择在2025年的节点做出一系列降杠杆的动作,并将技术路线从RNA、AAV向siRNA延展,恰恰是在用组织与财务的韧性,为科学证据的厚积争取时间。短期看,这是变量;长期看,这些恰是常量。

在高风险与高价值的交汇点,Sarepta用自身的选择,回答了“基因疗法如何从科学走向现实”的部分问题。把这两件事放回AAV发展的长时段里,会发现它们更像是这门新技术走向成熟的“必要插曲”。

真正决定长期价值的,仍是三件事:能否把剂量—免疫—器官安全边界定义得更清楚;能否持续地把证据体量堆到足以支撑人群外延与标签扩围;能否通过多平台协同把商业波动摊薄到可控范围。