2022年6月14日,以“中国故事”为主题的第六届未来医疗100强大会拉开帷幕。本届大会从政策导向、技术前沿、资本视角、产业创新、市场需求五个维度解析产业热点,解读未来医疗健康产业发展趋势,推动创新健康医疗产业变革。

本届大会为期5天,邀请了200+位医疗健康领域大咖嘉宾,呈现2天主论坛及20+场细分领域主题,全方面覆盖核酸药物、细胞与基因治疗、小分子创新药、ITBT、数字疗法、生命科学工具、个性化诊疗、AI辅助诊断、心血管、眼科、脑科学、健康管理与健康险、互联网+智慧医院、辅助生殖、康复机器人、药企数字化营销等领域。

由动脉网、VB100、动脉新医药主办,君联资本联合主办的细胞与基因治疗论坛于6月14日下午以线上方式召开。本次活动邀请了该细分领域的头部企业和资本,重点讨论了创新技术在细胞与基因治疗产业的应用现状,分享行业发展洞见和未来趋势,为细胞与基因治疗行业的发展提供助力。

以下是对细胞与基因治疗论坛上演讲嘉宾的观点整理,并做了不改变原意的修改。

万羽西|蛋壳研究院高级研究员

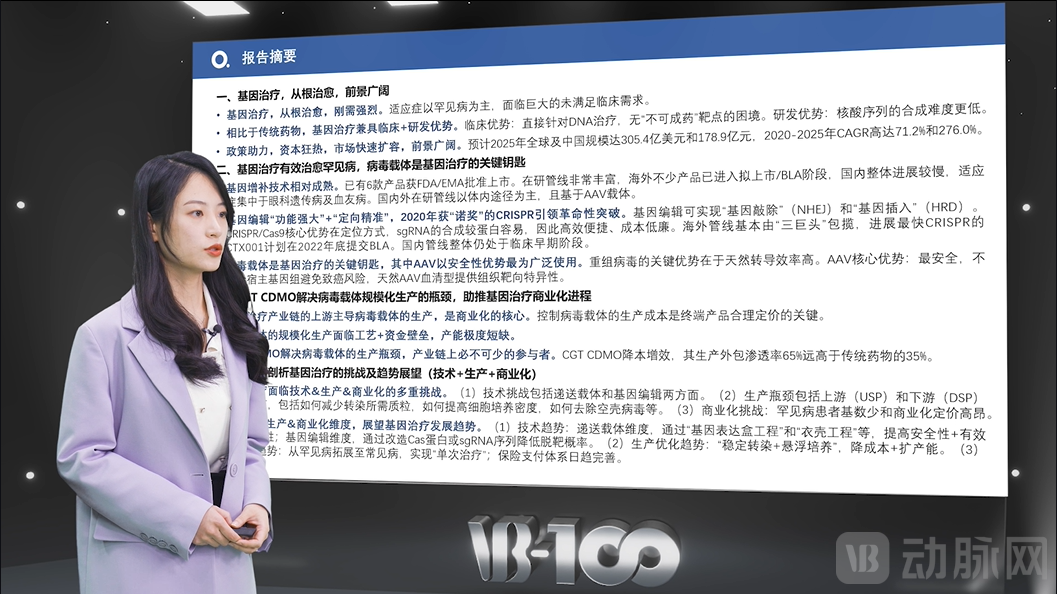

细胞与基因治疗论坛举办的同时,动脉网蛋壳研究院还发布了《基因治疗——从根治愈,未来已来》行业报告。本篇报告主要内容如下:

基因治疗的前景广阔,主要基于以下三点。一是基因治疗的适应症以罕见病为主,面临巨大的未满足临床需求。二是基因治疗直接针对DNA治疗,可绕过蛋白质层面不可成药靶点的困境,并且核酸序列合成难度更低,因此兼具临床和研发优势;三是政策助力、资本狂热、市场快速扩容。

基因治疗能有效治愈罕见病,病毒载体是基因治疗的关键钥匙。基因治疗主要包括基因增补和基因编辑两大技术路径。基因增补技术相对成熟,已有6款产品获FDA/EMA批准上市,海外不少产品已进入拟上市/BLA阶段,但是国内增补管线进展较慢,适应症集中于眼科遗传病及血友病。而基因编辑技术兼具“功能强大”和“定向精准”的特点,2020年获“诺奖”的CRISPR引领革命性突破,海外管线基本由三巨头(CRISPR、Intellia、Editas)包揽。病毒载体是基因治疗的关键钥匙,其中AAV以安全性优势最为广泛使用。

CGT CDMO能够解决病毒载体规模化生产的瓶颈,助推基因治疗商业化进程。基因治疗产业链的上游主导病毒载体的生产,是商业化的核心,控制病毒载体的生产成本是终端产品合理定价的关键。但是病毒载体的规模化生产面临工艺和资金的双重壁垒,产能极度短缺。CGT CDMO能为解决病毒载体的生产瓶颈提供解决方案,是产业链上必不可少的参与者。

三维度剖析基因治疗的挑战及趋势展望。基因治疗面临技术、生产和商业化等多重挑战:技术挑战包括递送载体和基因编辑两方面;生产瓶颈包括生产上游和下游两大环节,包括如何减少转染所需质粒,如何提高细胞培养密度,如何去除空壳病毒等具体问题;商业化挑战则表现为罕见病患者基数比较少和商业化定价高昂。虽有难题,但行业也在积极寻找解决方案,技术方面,通过“基因表达盒工程”和“衣壳工程”提高基因治疗的安全性、有效性和耐久性,并通过改造Cas蛋白或sgRNA序列降低基因编辑的脱靶概率;生产优化方面,利用“稳定转染+悬浮培养”,降成本以及扩产能;商业化方面,将适应症从罕见病拓展至常见病,实现单次治疗,并日趋完善保险支付体系。

张颖|中盛溯源联合创始人

iPSC作为药品开发材料具有诸多独特优势,例如可以无限量生产、制备仅需少量供体细胞、便于基因编辑、产权明晰等。

在过去的五年之内,iPSC来源的细胞治疗产品在全世界的发展还是非常迅速的,主要分布在日本、美国以及澳大利亚。在美国,iPSC的临床实验应该主要是由公司来推动的,同时也包括了IIT相应的研究机构和医院的参与。最吸引大家注意的企业主要是Fate Therapeutics和BlueRock Therapeutics这两家。日本以IIT研究为准,能很快通过临床来验证一些功能细胞产品的效果,以及确认它未来有没有成药性。澳大利亚则是IIT和IND的混合模式,主要公司为Cynata Therapeutics。

iPSC来源细胞治疗产品的开发企业应该说是雨后春笋。尤其在中国,在过去一年之内,应该至少有10到20家左右的新企业创建以及获得相应的融资。但中国iPSC来源细胞治疗产品的开发还存在相应的门槛和一些制约性因素。一是缺乏核心的知识产权。二是缺乏突破性技术,目前细胞治疗产品绝大多数产还是基于原代细胞,以及license-in的方式。三是试剂、耗材受制于进口厂商。四是生产用仪器、设备缺乏,或受制于进口。

中盛溯源已经建成了三个不同的细胞种类的平台,包括iPSC来源的间充质细胞、iPSC来源的神经细胞以及iPSC来源的NK细胞。在超级供体方面,中盛溯源制成了首例中国人群超级供体iPSC,目前已陆续成功制备存储30多个超级供体iPSC株,以5位点全相合计算可覆盖至少20%全国人口,即3亿中国人群。

张颖认为,iPSC来源的细胞治疗产品的产业化之路是充满希望的。但细胞治疗产品开发企业首先都要解决自己的知识产权和核心技术问题。因此他建议大家在各方面能够合作起来,把原材料的国产化、供应链的安全性,以及批间一致性做好,同时也希望下游相应的生产工具企业能跟上细胞治疗产品开发的需求,能够更高效、更快速地开发出一些能够领先于世界的生产设备。

吴振华|杭州嘉因生物创始人、首席执行官

自1972年,人类首次正式提出使用基因疗法作为治疗人类遗传疾病的手段,基因治疗前后已经走过了约50年的发展史。

细胞治疗真正的黄金时代已经到来了。迄今为止有8款基因和细胞治疗药物获得了上市批准,有关基因治疗的研究已经覆盖代谢、神经、癌症、眼科、血液等领域。大部分的基因治疗药物,在200多种疾病当中都获得临床上部分或比较充分的验证,因此FDA前主任Scott Gottlieb博士预计,到2025年FDA将每年批准10到20种细胞和基因治疗产品。

针对基因治疗在神经疾病中的临床研究,与以前相比,有了较大的变化。

1.几乎所有国际制药巨头均开始介入基因治疗领域;

2.越来越多的遗传性疾病被关注,例如亨廷顿病、肌萎缩侧索硬化症、Rett综合征;

3.血清型不再以AAV2为主,AAV9逐步起到了一个主导性的作用,此外一些新型的比如AAVrh.10血清型和AAV9的变体也开始得到应用;

4.递送的基因也不再以神经营养因子为主,越来越多跟遗传相关的基因得到递送;

5.递送方式不再以颅内注射为主,鞘内注射和静脉注射的递送方式越来越多。

基因治疗是整个医药行业未来的一大亮点,但也存在着递送效率低、潜在的毒性风险、长期疗效需要进一步验证等一系列的困难。吴振华表示他坚信这些困难在未来的研究中被逐步克服。

王永忠|锐正基因创始人、董事长兼CEO

细胞和基因治疗(CGT)领域普遍存在靶点少而集中,价格昂贵的问题,商业化很难成功实现。

在这样的情况下,要想抓住细胞与基因治疗CGT领域的机会就必须进行差异化布局:首先,靶点和策略的差异化;第二,疗效差异化:产品能够实现长期有效甚至一次性治愈;第三,降低成本,价格合适,助力商业化。锐正的定位就是基于上面三点出发,进行了差异化布局:研究胞内靶点,在蛋白产生前解决问题。疗效上,MOA明确,有潜力治愈疾病;另外,能实现较低成本,达到产品商业化与投资回报。

行业报告显示,在2030年,基于CRISPR的基因编辑技术市场可以达到108亿美元,相当于700亿人民币以上。按照全球现有管线研发进度,基因编辑产品在2030年前还处于一个市场导入期。基因编辑产品主要的优势是长效,甚至是一次性治愈;同时,由于基因编辑会永久性改变患者的基因,其长期的影响也是人们最大的担忧;而这两方面都需要较长时间来验证。考虑到这个原因,在市场导入期,基因编辑产品在疗效上的优势仍在逐步凸显,在安全性上的担忧仍在逐步解除时,它的市场潜力释放应该比较有限。即便如此,其市场规模也将达到700亿人民币以上。由此可以推断,在2030年市场导入期过后,随着时间的延长,基因编辑产品的长效优势和安全性都将会得到充分验证,其市场将迎来快速放大,总体规模将极具爆发力。

关于基因编辑目前的国内外格局,可以看到,一是基因编辑的技术路线主要基于细胞的体外编辑和基于病毒递送的基因疗法;二是靶点集中在眼科和地中海贫血/镰状细胞贫血等少数靶点;三是核心团队大多出自于科研机构。而需结合全周期创新药项目的开发、产业化和商业化经验,以及全周期的企业运营经验,才能使基因编辑技术公司获得成功。

相比于体外基因编辑,王永忠认为体内基因编辑在战略方向上更有优势,可以在更多靶点上从根源上解决疾病问题,具有长效或者一次性治愈的潜力,而且可以实现高效的平台化,快速开发和降低成本,实现商业化成功。

体内基因编辑公司如何要建立竞争优势,王永忠认为应该从5个方面发力:第一需要有经过验证的具备全周期的项目和企业运营成功经验的核心团队;第二需要有高效特异的基因编辑和递送技术;第三有竞争力的产品管线;第四须有一个端到端的完整的技术平台,第五有低成本的产业化平台,利于实现项目开发和高效转化,,才易于成功实现产品的商业化,彻底解决患者可及性的问题。

梁德生|濒湖生物首席科学家、中南大学医学遗传学国家重点实验室副主任

常见的细胞治疗策略一般叫做ex vivo(离体递送),也就是先从病人身上将需要治疗的细胞取出来,经过基因修饰后再输回病人体内,CAR-T就是一个典型例子。但这种治疗策略是个体化的,细胞的异质性高、增殖能力低、风险可控性比较弱。梁德生认为未来国际上更趋向于off-the-shelf(现货型,也称通用型)同种异体细胞治疗策略。这种方法能够满足大量患者治疗的需要,细胞均一性高、生产过程高度可控、成本更低、生产具有可扩充性。

但off-the-shelf也存在潜在的免疫排斥,可能的药效持续时间也会因此降低。濒湖生物致力于开发通用型的靶向细胞基因治疗产品,主攻肿瘤、自身免疫性疾病、遗传疾病等目前不可治的疾病。

濒湖生物主要聚焦在基因修饰干细胞治疗,特别是靶向实体瘤这一个领域。实体瘤最大的挑战就在于肿瘤微环境,即肿瘤细胞发生和发展的内环境。目前改变肿瘤微环境的方法主要是免疫细胞疗法,而濒湖生物采用的是间充质干细胞(MSC)策略。

MSC具有低表达人白细胞抗原特性,增殖能力强,未发现致瘤性,能归巢肿瘤组织,具有低免疫原性和独特的免疫调节作用。濒湖生物对来源于多能干细胞的MSC进行工程改造,通过基因编辑技术将其和CAR或者一些免疫和细胞因子整合,最后将经过工程化改造,带有特定因子的MSC输入体内,以此改变肿瘤微环境,达到治愈肿瘤的目的。

基因修饰是其中一个非常重要的部分。濒湖生物团队经过20多年的自主创新研究,重点解决了基因打靶的位点和载体问题。濒湖生物发现rDNA区是一个安全有效和稳定表达的基因打靶位点,不但打靶效率高,而且可以同时整合多个基因,有利于解决多因素的常见病问题;同时濒湖生物也利用自主研发的单链人工核酸酶来提高打靶效率,大幅降低脱靶风险。

在治疗细胞的安全性方面,濒湖生物建立了高标准的体外筛选体系,并将iPSC衍生MSCs中的残留iPSCs含量控制在了<0.001%,远低于国家药监局规定的0.01%标准。

濒湖生物目前已经建立了多条产品管线,覆盖非小细胞肺癌、血友病、自身免疫性疾病等疾病领域。

魏君|睿健医药创始人、CEO

睿健医药致力于通过化学调控来重新定义细胞功能,拥有全流程自主产权的化学衍生细胞平台。

在细胞内部一定有能够决定某一特征表达的基因,睿健医药所做的第一步工作就是解码细胞获得某一特定性质的的决定因素,也就是找到这些开关基因;之后,再在体外寻找能对这些基因进行调控的化学小分子;进而在这两个平台之上,开发新一代的化学诱导的细胞疗法。睿健医药的新一代化学诱导方法,具有更高的产品纯度、更低的成瘤性风险以及更低的生产成本。也是一种可以在工业量级生产体系中完成细胞高效转化的有效方式。

化学诱导从源头基因寻找,到靶点鉴定,再到化学小分子筛选,是一个系统工程。为此,睿健医药构建了自主专利一站式平台,包括iReMeta平台(AI辅助数据挖掘平台)、iReChem平台(化学诱导小分子化合物库)、iReXam平台(小分子化合物功能验证平台)、iReDita(基因编辑功能拓展平台)和iReCena(工程外泌体和miRNA拓展平台),所以,睿健是围绕化学诱导这一核心来开发新一代治疗产品。

睿健的管线覆盖了中枢、眼科、代谢等领域。其中睿健的首个适应症针对中重度帕金森,目前在临床前已经取得了显著的改善效果,在四周之内对灵长目中的帕金森症状有显著改善。国家药审中心已在今年4月底受理了睿健医药帕金森研发管线NouvNeu001的IND申请。睿健医药希望能够在2022年第三季度开启1期临床试验。

睿健医药在眼科领域的第一个适应症是糖尿病性视网膜病变,已经完成了第三方药理药效验证,计划在2023年通过中美双报方式进行IND申请。

王全军|中科苏州药物研究院副院长

回顾新药研发历史,行业经历了从小分子化学药到大分子生物药,再到细胞和基因治疗的数个高潮,药物结构的复杂程度越来越高,新药研发的难度越来越大。

CGT是一种利用基因治疗载体将外源的治疗性基因转导至细胞,再通过外源基因的转录和翻译,改变细胞原有基因表达和治疗肌病的方式,主要分为细胞治疗和基因治疗。从市场渗透率、医药研发典型事件、政策、科技发展等方面,能够看到医药创新正从生物药向CGT过渡。

本次演讲的重点,是CGT产品非临床评价研究内容。由于CGT治疗产品种类繁多,不同产品其治疗原理、内在生物学行为、临床应用存在差别和不确定性,因此对不同产品的研究评价应该遵循“具体问题具体分析”原则,可参考国内及ICH等相关治疗原则。

王全军演讲的内容主要分为药理药效学研究、药代动力学研究、安全性研究三个部分。药效学评估的指标为可能提示潜在有效性的短期效应或长期结局;药代动力学的重点则包括细胞活力、增殖与分化能力、体内的分布/迁移和相关的动物学功能;安全性研究则是IND申报的重点内容,主要考虑载体风险、基因编辑在靶和脱靶的风险,以及基因编辑技术可能存在的风险等。

此外,CGT产品非临床评价研究内容还包括受试物要求、动物种属要求、给药方式及分析要求以及临床首次剂量(FIH)推算等内容。

在圆桌讨论环节,君联资本投资副总裁王昊天作为主持人,和中科苏州药物研究院副院长王全军;希济生物CEO鲁薪安;朗信生物联合创始人汪枫桦;睿健医药创始人、CEO魏君四位嘉宾共同探讨了CGT产品临床转化中的痛点与挑战。

朗信生物CEO汪枫桦表示,很多基因治疗公司的单个药物研发周期已经在超过十年,还没有取得NDA的批准,新药研发需要经历很多步骤,提供大量的可靠数据,但作为产品开发者来讲,长时间投入大量人力、物力和财力,需要足够的信心和耐心往前走

希济生物CEO鲁薪安表示,CGT的药物载量非常庞大,已经远远超出了之前一个分子的定义。以CAR-T为例,如果一个抗体药有一个足球场那样大,那么CAR-T药就跟整个亚欧大陆一样大。所以与传统药物的线性研发模式不同,CGT药物的研发逻辑是一个螺旋上升的过程:先提出临床需求,建立一个1.0版本的质量标准;然后按照这个质量标准建立一套工艺;工艺建好后,就可以进行临床前评价和临床评价;如果出现新的东西或更改了工艺,就可能带来疗效或者安全性上很大的改变,因此需要根据临床数据的反馈,再做2.0版本的质量标准和工艺。所以CGT药物的研发实际是一个不断重启,不断螺旋上升的过程。

面对痛点和挑战,大家都在积极思考应对策略。关于如何又快又好地开展临床前评价,中科苏州药物研究院副院长王全军提出了几点解决方案:

1.一定要做好顶层设计,包括适应症和制剂选择,这样后续研发才能开展得比较顺畅,不至于走到一半再更改。

2.项目组长的选择很关键。新药研发涉及的环节太多,如果每个环节都能高效地交流处理,那项目的推动也会更快。

3.质量工艺一定要提前确定下来,一旦后续质量工艺变了,药物有效性和安全性的评估就会非常麻烦。4.基础细节要细致,包括选择在CGT领域有经验的CRO公司、明确动物模型的选择、剂量设计差异性等方面。

睿健医药创始人、CEO魏君则为如何解决iPS来源产品在临床前面临的挑战提供了几点意见。在临床前评价方面,选择什么样的动物来构建模型是比较关键的,最直白地方法是选择和人最为接近的灵长类动物模型。产品开发方面,CGT药物整个的研发过程就是一个螺旋式的上升。比方说在将候选管线推到动物试验之前,如果产品的纯度不够高,那么我们该用什么样的方法来进一步地提高纯度?也就是说你的研发思路和你的产品开发逻辑必须要吻合,一次不好,我们再换一个更好的方案来循序渐进地、螺旋式上升地来推进。在临床前方案的制定上面,一定不要忽略临床医生的意见。