本文作者:承树投资,动脉网授权发布。

疫情下国产替代趋势不变

2022年上半年国内受新冠疫情影响,部分生命科学上游公司二季度经营表现欠佳,或是供给端,或是需求端,但随着后续疫情形势好转,生命科学上游产业也有望回暖,且国产替代的趋势将会长期存在。

目前多数生命科学上游细分赛道国产化率不足30%,疫情一定程度上加速了国产替代的进程,但由于上游产品导入周期长,早期国内产品市占率的提升可能较慢,但叠加政策红利、本土厂商技术积累、下游降本增效的需求,未来本土上游厂商产品经过市场验证后有望加速实现国产替代。

生命科学上游部分产品国产化率:

数据来源:招商银行研究院

政策红利为国产替代加码

国家战略层面的政策红利已经成功带动一批IVD上游、生物制药上游企业的业务增长,部分企业已经成为行业龙头,销售利润以及表现不输下游企业,例如诺唯赞、圣湘生物和义翘神州等。

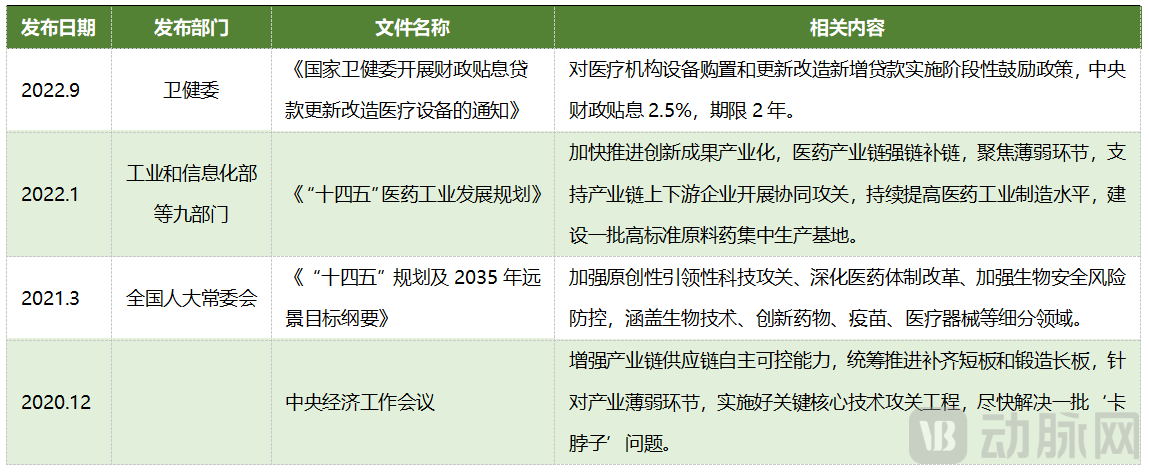

疫情后为了降低国内生物医药产业链对外依赖度,各级政府出台多项鼓励性政策以助提高生物制药、体外诊断等上游设备和耗材产品的国产化率。2022年9月颁布的医疗设备更新改造贴息贷款政策尤其利好医疗设备板块,据统计,自政策颁布至10月11日,各省市已落地贴息金额约191.55亿元,总体预计释放数千亿医疗器械市场需求。楚天科技、东富龙、森松国际这类领域专精且在销售上经验丰富的本土企业,在该政策利好下有望进一步抢占进口品牌市场份额,快速实现国产替代。

数据来源:公开信息搜集

底层技术的积累与创新是国产替代的核心驱动力

国内上游企业通过不断丰富产品与服务矩阵正逐步缩小与海外厂家的技术差距,且在成本控制、定制化服务、响应速度上优势明显。以培养基领域为例,在使用目录培养基的情况下,国产基础培养基的价格仅约为进口1/3,国产补料培养基价格为进口近2/3。对于目录和定制化产品,国产培养基头部企业奥浦迈的供货周期一般在2-4周左右,而进口培养基由于国际物流、地缘政治的影响,供货期通常在3个月及以上。随着国内培养基厂商的技术逐渐升级、生产规模的扩大、生产工艺的成熟、品质的稳定性提升,国产替代的进程有望进一步加速。

降本增效及安全需求使下游企业转向本土供应商

我国政策虽然对创新药支持力度大,但医保在医药支付端地位强势,短期内同类创新药获批集聚也加剧了市场竞争,2016-2021年医保谈判促使药品入院价格大幅下降44%-62%,且降幅有进一步加大的趋势,从而倒逼国内创新药厂更加关注上游生产成本和效率。

国内生命科学上游供应链长期依赖海外,尤其像生物过滤膜、一次性生物反应器等高端产品几乎全部来源于进口。随着疫情的出现和拜登法案的出台,越来越多的生物制药公司将地缘风险列入招标要素。国内制药公司更加重视供应链的稳定性,这也为国产替代争取更多窗口机会。

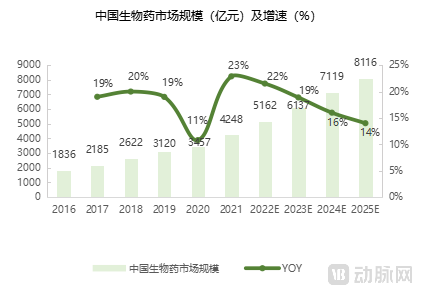

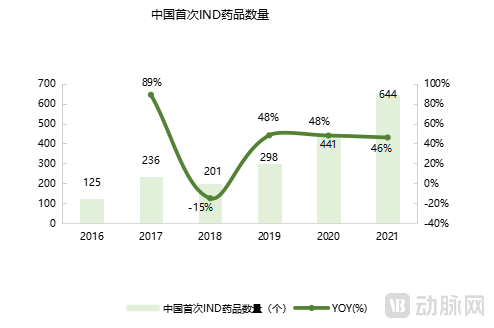

2016-2021年国内生物药市场规模由1816亿增长至4248亿,年复合增长率18%,为全球同期增速的2倍。预计到2025年,国内生物药市场有望突破8000亿,2021-2025E年复合增长率仍能保持18%。就研发端而言,从2016年到2021年,中国首次IND药品数量从125个增长至644个,复合增长率为39%,药品研发的大力推进也将带动生物药市场体量的进一步提升。

数据来源:奥浦迈招股书、医药魔方

CXO产能并非真的过剩

据统计,海外收入占比高(50%以上)、偏研发后端的CDMO,暂时不存在产能过剩问题,其市场空间大,且受国内创新药景气周期消退的影响小。以海外业务为主的头部CXO并没有放慢产能扩建的步伐,正如今年连续完成对科望及和铂收购的CXO龙头药明生物。全球产能并没有真正过剩,只是以国内业务为主的CXO受部分下游客户研发投入收紧影响,可能面临更多需求下降的风险。

地缘政治不会扭转长期向好趋势

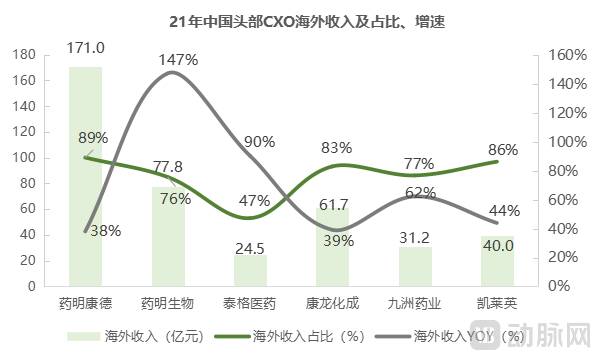

即使紧张的中美局势导致大批新药和医疗器械公司在香港二级市场上表现一蹶不振,加之2022年9月美国总统拜登签署了旨在帮助扩大美国生物制造业的行政命令让中国CXO市场亦感受到了寒气,但中国CXO头部企业的海外收入普遍占比较高,22年上半年药明康德来自美国客户的收入为119亿元,同比增长104%,占比高达67%,21年这一比例还只有50%;同期药明生物来自北美的收入为39亿元,同比增长78%,占比54%。21年泰格医药、康龙化成、九洲药业、凯莱英的海外收入占比分别为47%、83%(北美64%)、77%、86%,同比均有35%以上的增长。

数据来源:wind、各公司公告

长期来看,我国生物制药上游市场在全球占比不足20%,出海将是国内企业的长期选择。疫情期间,国内部分试剂、耗材、设备厂商及时响应新冠疫情研发需求,取得了国际市场的突破。以诺唯赞、圣湘生物为代表的IVD上游头部企业疫情受益明显,2022年上半年新冠相关业务(包括诊断原料及终端检测试剂)收入在高基数的基础上均实现30%-100%不等的增长,类似的还有义翘神州、百普赛斯、近岸蛋白等蛋白试剂企业。

成本红利是全球生物药产能选择中国的关键因素

2022年上半年辉瑞新冠治疗药物Paxlovid 96亿美元收入中,药明康德、凯莱英、博腾股份三家的订单费用预计不到20亿美元,体现出国内CXO在全球医药产业链分工中获得的价值偏低。据浙商证券统计数据,本土9家CXO龙头2021年海外市占率仅为9.13%,仍然处于较低位置,目前中国工程师的技术水平与欧美国家工程师相比差距并不大,但人均薪酬仅是欧美国家的三分之一,欧美药企有理由将生产环节外包给效率高、价格低的中国CXO企业,由此看来海外市占率还有较大提升空间。由于中国工程师红利的存在,全球生物药产能向中国转移是产业链分工和资源优化的必然选择,即便有疫情及地缘政治导致的短期波动,但长期看来这一转移趋势还会延续。

众多国内CXO积极扩建海外产能

中国CXO企业正通过增加海外产能的方式来规避地缘政治带来的客户流失的风险,同时有利于其对国际生物制药客户项目的招揽和承接。2022年2月,金斯瑞在新加坡的生产研发基地正式投产,该基地拥有超过3万平方英尺的高度自动化蛋白生产和基因合成服务设备;2022年7月,药明康德宣布未来十年预计投资20亿新元(约97亿人民币)在新加坡建立研发和生产基地;此外还有中国生物制药、复星医药、新格元等企业也选择在新加坡建设产能。

总体而言,疫情、国际政策等短期波动使生物制药行业趋于冷静,带来生产链条的结构调整,国内上游产业链的技术储备让此前难以替换的核心试剂耗材有望在政策红利的释放下借新增大体量产能加速放量,具有成本优势的本土上游产品迎来机会。同时从资本市场来看,各投资板块的降温并不影响产业总体需求,从CXO公司归母净利润来看,头部公司仍然维持两位数增长,且海外收入也不受地缘政治影响仍持续上升。加之中国特色的工程师红利和越来越多的上游企业冲向国际市场,中国生物制药上游产业的国产替代乃至全球化必将是行业格局的长期趋势。