发病率最高的几个癌症中,消化道相关的占了大半:胃癌、肝癌、食道癌、肠癌、胰腺癌……据世界卫生组织数据,肠胃病在人群中的发病率高达40%。

从覆盖范围和收入来看,GI Alliance是美国规模最大的肠胃病医生集团,覆盖包括德克萨斯州、佛罗里达州等在内的15个州,汇集近800名肠胃病专科医生和800多名管理者。2022年9月,Apollo宣布以7.85亿美元的非控制性投资完成对GI Alliance的收购,这是2022年美国最大一笔医生集团(Physician Medical Group,PMG)并购。

在美国,医生集团十分常见,大多由医生、医疗服务公司、非营利组织发起成立。而近年来,由私募股权推动建立的医生集团却如春笋般爆发,GI Alliance便是其中最为典型的一家。

在美国医疗体制改革的大背景下,私募股权为何开始介入医生集团建立和扩张?其介入下医生集团发展又受到何种影响?医生集团的服务性质是否更改?基于对美国私募股权介入下医生集团发展的疑问,动脉网将从美国最大肠胃病医生集团GI Alliance的发展路径展开分析,希望能够为行业提供参考。

据Fraser report,2021年私募股权投资的权肠胃病医生集团数量增长了28%,达到68个。在私募股权的推动下,大型肠胃病医生集团不断整合资源,增加更多肠胃病医疗项目,提高患者护理服务,其中发展速度最快的就是GI Alliance。

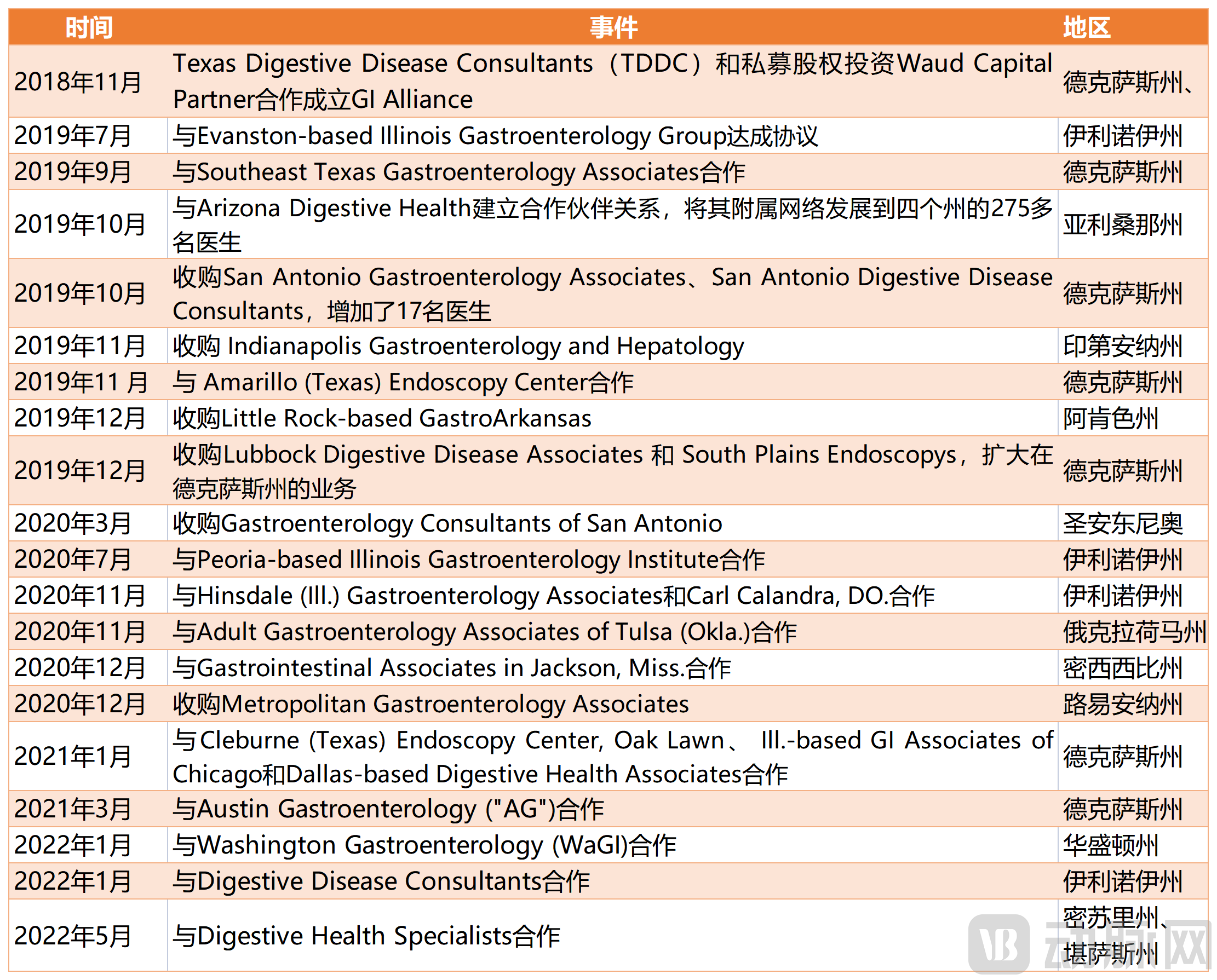

GI Alliance诞生于2018年,由肠胃病医生执业团体Texas Digestive Disease Consultants(TDDC)和私募股权投资Waud Capital Partner联合创立。

从2018年到2022年,在Waud Capital Partners的推动下,通过与不同地区的门诊手术中心(The ambulatory surgery center,ASC )建立合作或直接收购,GI Alliance医生人数增加近5倍,覆盖范围从2个增加到15个州。

Waud Capital Partners推动下的GI Alliance合作、并购事件

Waud Capital Partners推动下的GI Alliance合作、并购事件

数据来源GI Alliance官网,动脉网收集整理

GI Alliance是在肠胃病医生执业团体TDDC的基础上发展而来的。TDDC成立于1995年,2018年时已拥有159名医生,覆盖德克萨斯州和路易斯安那州70多个办公地点、37个内窥镜中心、16个输液中心和95个医院附属机构,已经成为美国当时最大的独立医疗机构,其创始人是博士James Weber。

James Weber专攻内科和肠胃病学,曾获得北德克萨斯克罗恩病和结肠炎基金会(University of North Texas Crohn’s& Colitis Foundation)授予“年度医生”、沃斯堡周刊(FW Weekly)授予“塔兰特顶级医生”(Top Physician in Tarant)等奖项。2022年,James同时担任消化健康医师协会(DHPA)的主席兼董事会主席,该协会为美国2300多名肠胃病学家及其患者提供支持。

从TDDC到GI Alliance,James始终希望“建立一个患者至上、以质量为中心和以医生为主导的肠胃病医生集团。”

在美国,放弃与医院签订雇佣协议成为一名自由执业医生主要有两种选择,一是独立执业,二是加入医生组织进行团体执业。近年来,由于新冠大流行的影响,其与保险公司或政府的协谈愈加困难,许多独立执业医生或小型ASC难以维系财务运转,加入大型的医生集团成为大部分医生的选择。

加入医生集团能够得到集团内医疗资源和数据共享,医生集团能够处理医疗保险协商、EHR系统使用等琐事,使医生可以更集中于患者护理环节。但相应的也会带来一些弊端,例如医生集团会设置某些临床标准和路径,导致医生可能丧失“临床自主权”,这也是独立执业医生加入医生集团最大的顾虑。

而GI Alliance能够吸引众多独立执业医生和ASC加入,正是因为其“患者至上、以质量为中心、以医生为主导”的核心理念。

图源:GI Alliance官网

图源:GI Alliance官网

在“患者至上”层面,为提高患者服务的可及性,GI Alliance在美国广泛地区不断收购ASC,开设成人或儿童不同年龄段的ASC,增加远程医疗服务,最大化满足不同地区、不同年龄的患者需求。在服务层面,与不同的保险公司合作,以适应不同患者参与的保险服务和治疗方案。

而在“以质量为中心”层面,GI Alliance还开展乳糜泻、克罗恩病、嗜酸性粒细胞性食管炎、胃食管反流病、血色病、丙型肝炎病毒(HCV)、炎症性肠病(IBD)、非酒精性脂肪性肝炎(NASH)贮袋炎、一期胆道、溃疡性结肠炎等多种疾病的临床试验,以能够及时调整治疗服务,提高服务质量。

另外,作为一个大型肠胃病医生集团,相较于小型ASC而言,其能够提供的服务范围也是最为全面的。GI Alliance提供的服务包括结肠癌筛查、慢性病(慢性肠胃道和肝脏问题)护理、静脉输液、结直肠手术等。

在“以医生为主导层面”,GI Alliance通过在领导层面设置医生执行委员会、医学咨询委员会和执行委员会共同管理,确保医生拥有临床自主权。医生执行委员会制定临床指导原则;医学咨询委员会负责确保医生和护理人员遵守原则,保证患者的自主权;执行团队则负责其他运营中的业务,例如场地、设备和EHR等,使医生能够专注于提供高质量的患者护理。

此外,GI Alliance在旗下所有地区的ASC建立临床治理委员会,负责监督医生临床实践,保证护理质量。

通过围绕“患者至上、以质量为中心、以医生为主导”的理念,GI Alliance已经成为全美地区分布最广泛、业务量最大的肠胃病医生集团。

与Apollo非控制性收购同时发生的还有一件事:拥有GI Alliance约70%股份的医生所有者同意回购Waud Capital Partner持有的少数股权,公司总体估值为22亿美元。至此,Waud Capital Partner完成所有股份的出售,退出GI Alliance。

资本重组后的GI Alliance仍然由James Weber领导的医生所有者占据大股东位置,继续拥有约70%的股份,Apollo则取代Waud Capital Partner成为长期战略合作伙伴,帮助GI Alliance在未来继续实现其现有业务的增量发展。

十多年来,美国医疗保健市场、监管方式正在发生重大结构性变化,从医院、保险商到独立执业医生,医疗保健市场各个角落都在经历投资和并购,越来越多的大型医生组织相继出现,业务增长和资源整合成了这个行业的关键词。

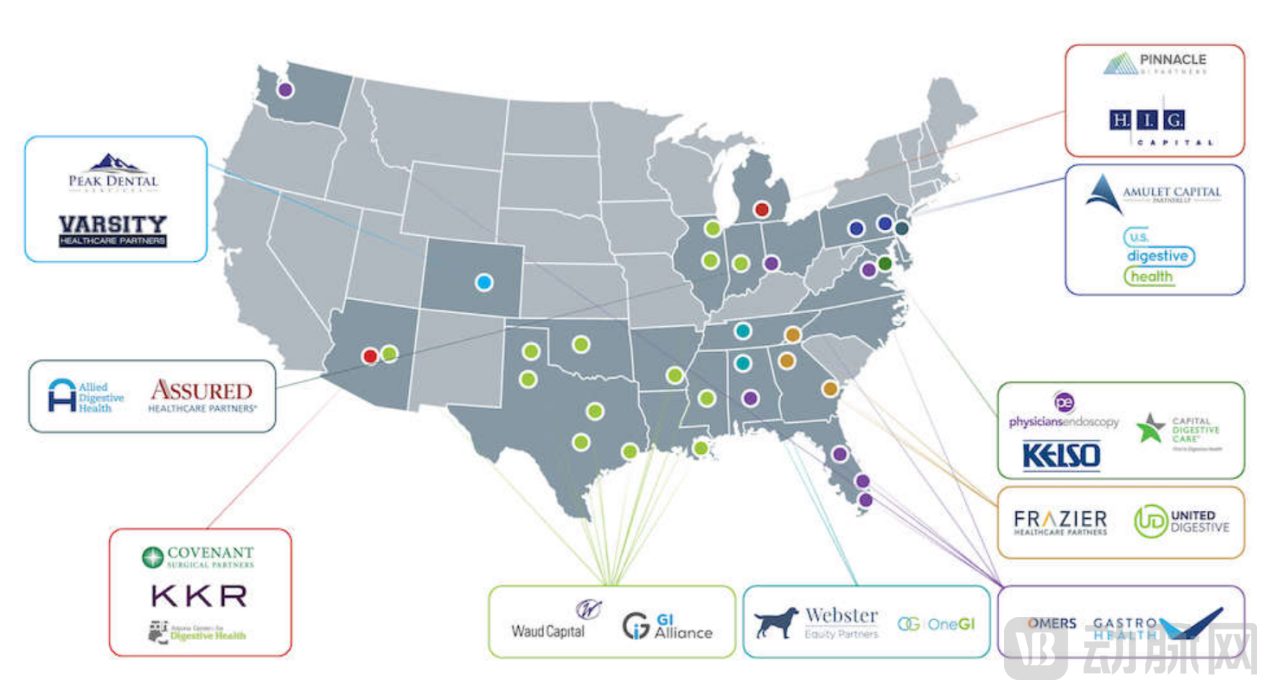

私募股权对肠胃病领域的兴趣始于2016年,并在之后的几年中不断加大投资。据Physician Growth Partners2022年发布报告,截至2021年秋,10%的肠胃病医生组织或集团由私募股权支持创立或受雇于私募股权投资的组织,仅在2021年该领域就发生超过10笔投资。

私募股权投资下的美国肠胃病医生集团

来源:Physician Growth Partners(数据截至2022春季)

2022年美国疾病控制和预防中心下调结肠癌筛查的年龄——敦促大多数人从45岁开始定期接受结肠镜检查。随着人口结构老龄化加快,肠胃病ASC的机会势必会更多,这也是许多私募基金瞄准医生集团的重要原因之一。

然而,私募股权接入肠胃病医生市场,对患者而言却不意味着更好的服务。私募股权作为投资方通过转向更便宜的供应商、提高价格等方式调整ASC的运营模式,以牺牲患者护理质量为代价提高利润。患者要获取和过去相同的护理服务,需要花费更多,且护理质量可能有所下降。

据美国《财富》杂志报道,随着私募股权大幅涌入肠胃病医生集团,结肠镜检查费用已经上涨至1100美元,较过去增长近三倍。一项调查表明,私募股权进入医疗保健行业会使患者产生更多的意外收费和更高的患者总体成本。

然而,面对复杂的政府法规、持续的技术创新和与保险行业谈判难度上升的现实,独立医生经营ASC的成本上升,只能选择被医院雇佣或被私募股权收购。部分行业领导者认为,“随着医疗资源的日益整合,独立存在的ASC在财务上难以生存。”

这也就解释了GI Alliance为何能吸引最多独立肠胃病医生加入——尽管仍然难以离开私募股权的控制,但GI Alliance股份却更多握在医生拥有者手中,其独有的体制能够更大程度上保证医生的临床自主权。

据贝哲斯咨询2022年发布的胃肠道市场调研报告,全球和中国胃肠道市场规模在2022年分别达到4970.53亿元与1582.62亿元,预计至2028年全球胃肠道市场规模将会达到7477.09亿元。肠胃病和泌尿科成为健康投资中最为稳健的两个领域,私募股权介入的医生集团将成为大势所趋。

通常来说,所有集团都在追求上市的结果。然而,医生行业与其他行业却大有不同。医生是医疗行业患者接触的最前端,相比较于其他细分医疗行业,更加直接对患者生命健康负责。因此,我们常常提到“临床自主权”,更是出于医生对患者的责任意识。

随着美国医疗体制的变化,医生的“独立决策人”身份似乎难以维系。选择被医院雇佣,确实能够在医院管理下保证“临床自主权”,却可能因为付出与收入不成正比,导致收入锐减;选择加入大型医生集团,其受到资本的控制,可能丧失“临床自主权”。这对于每一个独立执业医生而言,都是一个难以平衡的选择。

对于资本而言,效益最大化是其终极目标。通过对美国私募股权加入和运营医生集团的方式进行总结,动脉网发现,私募股权通常从推动医生集团不断收购小型ASC开始——以冠名的方式不断吸纳更多组织,将其进行资源整合以打造品牌知名度,使其具有良好的市场影响力和广泛的服务人群,这就是私募股权所言的“平台实践”。

通过资源整合的方式不断使业务量增长,医生组织成长为一个更大的集团,从而拥有与保险公司、政府等组织机构更大的谈判权力,获得更大的收益。那么医生集团为了保证“临床自主性”,拒绝上市机会也就不会成为私募股权进行投资的顾虑——成长起来的大集团品牌,也是私募股权有价值的投资。

私募股权对医生集团的投资通常被认为是一种中短期投资,投资者进入后3~8年的时间便会选择退出。GI Alliance2022年的这一笔并购,便是Waud Capital Partner在三年后退出,由Apollo接替进入。而如此高额的并购金额,便是在看到GI Alliance作为最大肠胃病医生集团背后不上市也能获得的巨大收益后做出的决定。

在Apollo的协助下,2023年1月底,GI Alliance与康涅迪格州最大的GI(肠胃病科)诊所CTGI建立合作伙伴关系,将覆盖范围扩展至第15个州,增加80多名医生和400多名团队成员。

时代的发展促使人们对健康的认识和要求不断提高,全面、高效、便捷的医疗保健服务需求日益显现。在我国,商业保险的发展、医生自我意识加强、多点执业政策放开、患者个性化医疗需求增长、互联网技术的发展都将助力医生集团的发展。

2014年张强医生宣布成立国内第一家医生集团,经过多年发展,医生集团已由一家发展到一千多家。据共研网数据,2020年我国医生集团收入规模约103.71亿元,同比增长43.05%。2021年我国医生集团收入规模大约为158.3亿元,预估2022年我国医生集团收入规模达到234.1亿元。

在我国,医生集团不仅能够满足医生自由执业的想法,更为现实的意义是提高医疗资源配置效率。提高医疗资源配置效率核心在于医生资源的优化配置,其必由之路就是医生集团。

一方面,医生集团打破了把患者虹吸入大医院的模式,有效推动公立医院运行机制和医疗体制的改革,提高医疗水平,实现真正意义上的多点执业。

另一方面,医生通过加盟医生集团可与不同的医疗机构签订服务合同,通过市场实现分级诊疗,促使医疗资源下沉,为有需要的患者提供服务,真正做到“更多的专家到老百姓门口给群众看病”。

2022年10月张强医生集团关闭首家线下门诊,将采用“轻资产”的模式进行运营。张强在一次采访中提到,“在医保控费下与公立医院扩展的背景下,非公医疗仍是公立医疗体系之外非常重要的补充模块。非公医疗有两个发展方向:一是靠近老百姓的基础医疗,像儿科、牙科诊所、全科医疗等;二是高端精尖,医保难以覆盖的医疗服务。”

尽管近两年医生集团注册步伐放缓,部分成熟医生集团开始转变运营模式,但医生集团作为配置医疗资源的最优解法趋势不会改变。