编者按:出海紧迫性和必要性已经成为医疗器械企业和创新药企的共识,但是出海怎么才能做出成绩却是一件困难事。动脉网策划出海系列专题内容,研究头部企业出海策划与方法,希望能给行业以帮助。本篇文章主角——维力医疗。

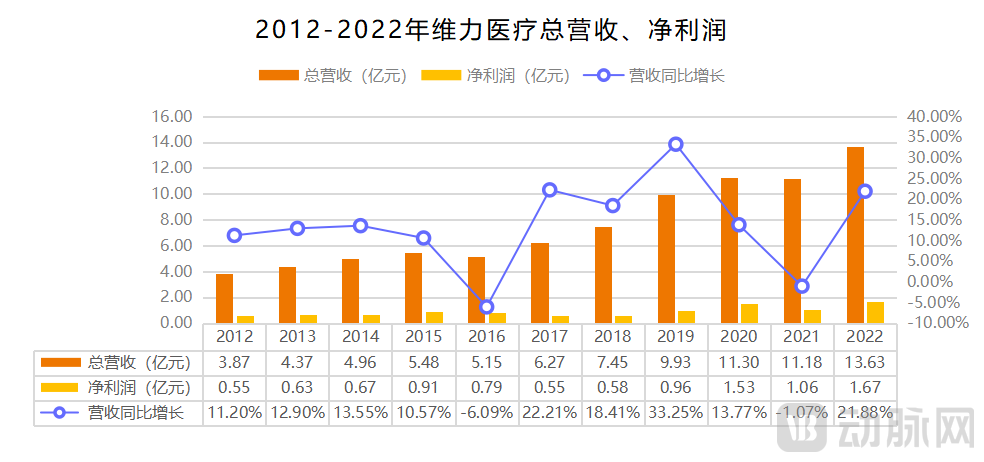

据广州维力医疗器械股份有限公司(维力医疗,603309.SH)发布2022年年报,2022年,维力医疗实现营收13.63亿元,同比增长21.88%;净利润1.78亿元,同比增长55.00%。

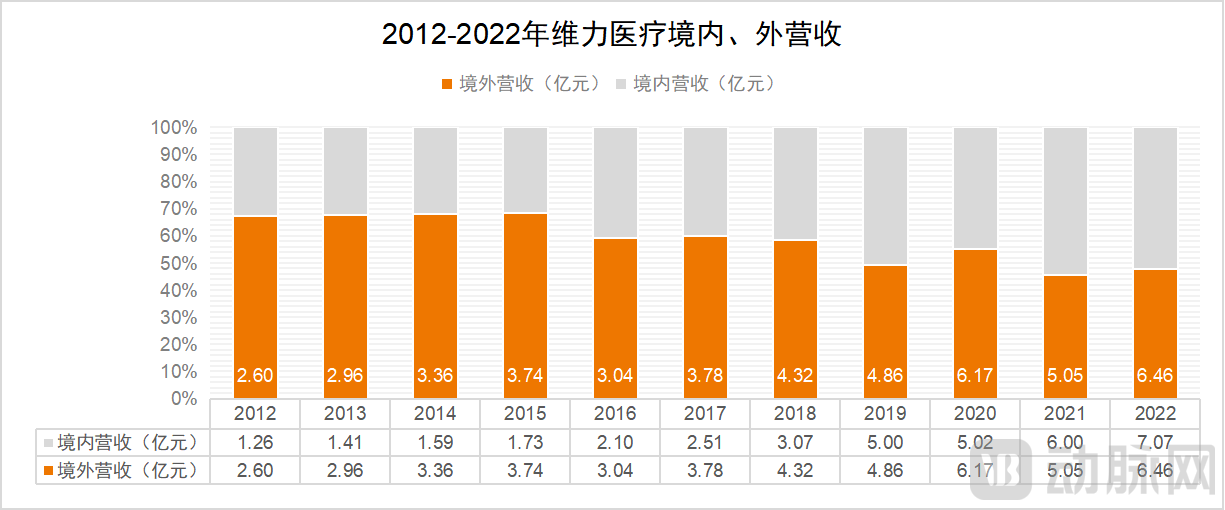

其中,境内营收7.07亿元,同比增长17.90%;境外营收6.46亿元,同比增长27.76%,占总营收的47.39%。

数据来源:公司公开报告,动脉网制图

维力医疗(Welllead)成立于2004年,是全球医用导管主要供应商之一。公司大部分产品属于医用导管类产品,主要应用于导尿、麻醉、泌外、护理、呼吸、血液透析等领域。其中,气管插管和留置导尿管的生产和销售在国际和国内名列前茅。

如今,医疗器械出海也已是大势所趋,但在维力医疗创办的2004年,中国医疗器械的市场规模还不到200亿人民币,同期全球医疗器械的市场规模约为1870亿美元(约13000亿人民币)。虽然海外市场诱惑巨大,但许多国产厂家在国内都过得“捉襟见肘”,受到进口品牌的压制,更不要说大量出海国外高端市场了。

相比之下,维力医疗在国内市场内力不足的早期就选择跨出国门,向空间更大、但监管更严格的北美、欧洲、日本等主流市场发起挑战。

各国医疗产品的注册认证作为企业出海的第一道门槛。截至2022年的报告期,维力医疗已取得美国FDA注册21项、CE产品认证90项、加拿大产品认证23项、德国注册登记83项,具备优秀的国际产品注册能力,且部分产品已经逐步具备与国外主要竞争对手竞争的能力。

并且,维力医疗也与一百多家国外医疗器械经销商、数十家境内医疗器械出口经销商建立了业务联系,产品也已销往90多个国家和地区。

对此不禁发问,维力医疗是如何打开海外市场?又是如何二十年如一日守住海外市场的,保持30%的境外营收增长?

在剖析维力医疗背后的出海逻辑之前,不可否认的是,在企业规模、研发实力、产品质量和性能稳定性、品牌集中度和公司知名度等方面,维力医疗与国际主要竞争对手仍有差距。

而维力医疗能在全球医用导管市场站稳脚跟,这离不开一位角色的支持。这就是九鼎投资(600053.SH),以千亿市值成为第一家登陆新三板的PE投资公司。

九鼎投资于2011年投资3000多万元入股维力医疗,并在维力医疗上市后陆续退出。而这段投资经历也为九鼎投资带来近十倍的投资回报,年化IRR高达50%。

九鼎投资为何在早期就“搭乘”维力医疗的顺风车?又是如何为维力医疗的出海之路保驾护航的呢?

首先,注入资金让维力医疗的发展从此走上了快车道。

2011年,维力医疗的年净利润还不到5000万,资产负债率为47.06%。此次3000多万元的注资不仅提前帮助公司引进先进设备、强化研发能力、提升工艺水平,突破了生产能力不足的限制,也通过完善营销网络的管理,更广泛、更及时地掌握市场信息、更深入地了解客户需求。

其次,联合制定“两翼”的发展战略。在复杂市场环境和多变国际形势下,企业和投资机构维持着一种驾驶员和副驾驶的关系。直到九鼎投资入股维力医疗的前一年,双方管理团队才初次见面,但在首次交流中,双方对于医用导管行业的战略构想便不谋而合。

老龄化已成为今后较长时期的重要世情。2000年全球60岁及以上老年人口比重为9.9%,处于人口老龄化社会的前夕;2020年全球60岁及以上老年人口比重为13.5%;到2030年,全球1/6的人将达60岁以上。

与老龄化趋势相呼应的是,医用导管作为基础性的医疗器械产品,在呼吸、泌尿等手术、治疗、急救和护理等领域广泛应用,全球对医用导管的使用频率显著提升。

九鼎投资和维力医疗早在2010就察觉到老龄化“风口”之下医用导管市场前景。双方共同打造了“两翼”并进的发展战略。

第一步,在国内医用导管竞争格局分散、行业集中度较低的情况下,应当通过横向、纵向的并购来迅速扩大市场份额、延伸产业链条。第二步,布局海外市场并购,建立品牌形象,由此完成从代工贴牌商到高端制造业企业的转型。

借此,维力医疗在2012-2015年的IPO冲刺期内,实现了年均12%以上的总营收和净利润增长。

数据来源:公司公开报告,动脉网制图

投后管理是战略投资人建立差异化优势的核心领域之一。只有帮助创业者找寻到学习的思路和方法,并辅以一定的资源,企业才能在竞争中构建属于自己的壁垒。但企业才是最终的掌舵人,因此,如何亲自操刀实现战略目标,构建海外市场优势,打造自主品牌呢?

通过整理剖析维力医疗2012年至今的公开报告和企业表现,维力医疗能在早期就在海外市场获得优势和成功可以归结为一个字“快”。

第一,要创新,更要“快速”创新:搭建6条业务线,研发100多款产品

毫无疑问,无论是在品牌还是技术上,国产厂家现有产品在海外市场本身不具备优势可言,即使获得市场准入和销售资格,也很难打开市场。因此,国产器械出海在面对市场问题时应该塑造更有竞争力的差异化优势。

创新不仅需要好的想法,更需要好的基础来支持创新,转化创新。维力医疗在海外销售主要采用的是OEM/ODM的销售方式。而在这种销售方式下,如何快速整合产业链的上中下游,加快从原材料的研发、到组件生产、再到组装交付的速度尤为重要。

而除了自研外,最快的创新方式就是“买买买”。

上游原材料方面,维力医疗投资建设了PVC、海南乳胶、新兴医用材料(飞领苯PVC)和硅胶生产基地;下游产品线方面,公司收购了狼和医疗形成“医用泌尿导管+包皮环切手术器械”的产品线,还有投资了苏州麦德迅的麻醉产品线。

2017年,维力医疗还斥资近4亿成立中钰维力并购投资基金,用于帮助公司加速整合医用导管产业链。

依靠完备产业链带来的交付优势,维力医疗能更快、更多地获得国外大客户的非标定制产品项目,并以海外竞争者难以企及的速度,保质保量地为大客户提供产品。

随着并购交易和海外定制化项目的不断积累,维力医疗主营业务规模不断扩大,产品线不断丰富,从起初的3条业务线发展到现在的6条业务线,从不到10个产品发展到100多个产品。仅在医用导管领域就涵盖了麻醉、呼吸、泌尿和血液透析等四大领域,共5大类、60多个品种、2600多个规格。

借此,公司也深度绑定核心大客户,目前最大的海外客户是全球百强企业美国卡地纳健康集团(Cardinal Health)和美国百年医疗器械公司麦朗医疗(Medline)。

第二,要出海,更要轻装上阵:设海外分公司,通过销售前移加速响应

虽然全球市场像一片巨大的蓝海充满诱惑,但国内经验的水土不服、文化的差异等难关横亘在前。这造成海外大客户项目前期洽谈和开发周期较长,因此即使新产品源源不断地上市,但除了研发周期外,如何进一步缩短距离和文化带来的响应周期较长的问题也尤为重要。

相较于主要海外竞争对手规模庞大,结构体系较为复杂,响应速度较慢,维力医疗由国际业务部和上海维力医疗用品进出口有限公司直接负责外销业务。这种轻量化的管理规模和扁平化的组织结构,可快速响应和满足不同市场区域客户的特定需求在市场和客户响应方面,提高了效率。

对于销售团队的发展计划而言,目前维力医疗的海外销售主要以贸易型业务为主,主要外销团队均在上海办公,人数不到20人。

因此,为了更快速地、更好地满足不断变化的海外客户需求,公司在2023年制定了外销战线前移的策略,计划在北美和欧洲业务进行首批的销售前移并在海外设分公司,招聘当地业务人员,挖掘更多更有质量的当地医疗合作机构。

第三,要开拓市场,更要提高盈利:柔性生产塑造规模生产优势

生产方面,维力医疗的自动化生产体系所带来的规模优势也带来了较强的采购议价能力。

维力医疗通过快速推进自动化、智能化、标准化的柔性生产,全面提升质量管理能力、供应链保障能力和技术工艺实现能力,不断提升外销订单的交付能力和产品质量稳定性并降低单位生产成本,使公司在确保产品价格优势的前提下,仍能维持较强的盈利水平。

公司现拥有ISO13485质量体系认证、MDSAP认证(适用美国、日本、加拿大、巴西、澳大利亚等五个国家),并且先后3次通过了美国FDA工厂检查。

2023年,维力医疗计划投入44个自动化项目,现已有9个项目投入使用。同时,为了进一步提高响应效率,维力医疗将在东南亚地区进行选址建厂,将部分产能实现海外本土化生产。

基于“快研、快产、快销”的三大效率优势,维力医疗即使是在跟国外巨头贴身肉搏中仍然获得了较为可观的利润。据2022年年报披露,维力医疗实现外销主营业务收入64600.79万元,同比增长27.76%,北美市场收入同比增长25.24%,欧洲市场收入同比增长38.66%,亚洲、南美洲、大洋洲和非洲市场收入均实现较快增长。

中国医用导管行业起步于二十世纪七八十年代,并在改革开放后实现了快速发展,从技术几乎空白、技术附加值低,逐步向精密度高、高端医用导管发展。维力医疗也在上市后的第二年,完成对德国新型材料公司Creative Balloons GmbH进行并购交易,持股25%,正式启动全球医用耗材高端市场的布局。

经过多年技术产品的经验积累以及研发能力的提升,维力医疗在医用导管领域推出了一系列可视化、抗菌功能的新型产品,向更高附加值及市场价值的产品领域持续深入。

以导尿业务为例,维力医疗依靠品牌优势、质量优势和产能优势完成国际市场的最大化覆盖,同时持续推出差异化的创新产品,如亲水涂层超滑导尿管、BIP抗菌导尿管、无菌测温型硅胶导尿管等,促进导尿产品的升级换代和市场竞争力的进一步提升。

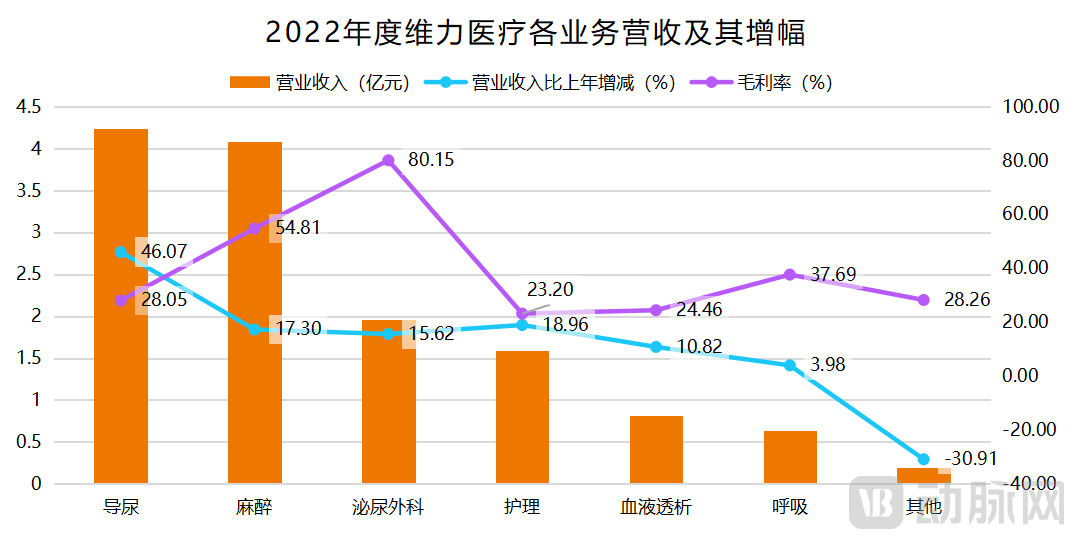

随着高毛利新产品销售的放量,导尿产品的综合毛利率和盈利能力不断提升。2022年维力医疗的导尿产品收入42418.80万元,同比增长46.07%,占公司总营收的31.1%。

数据来源:公司公开报告,动脉网制图

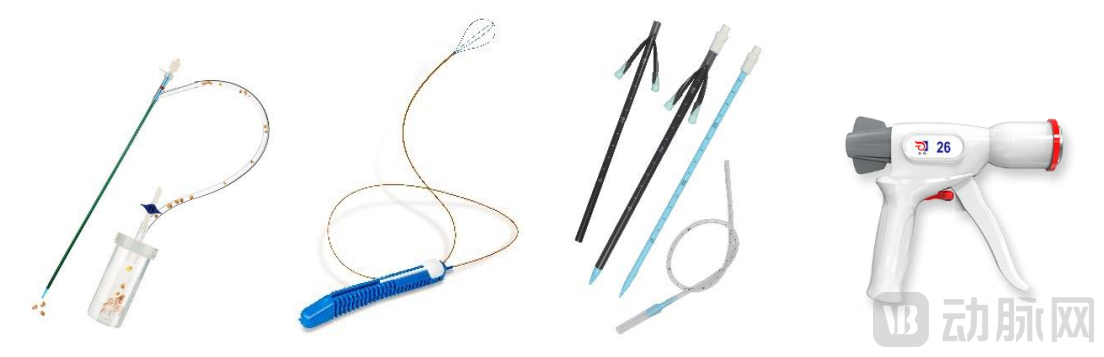

此外,维力医疗也在结石管理领域拥有全系列产品。其中,一次性负压清石鞘是公司在泌尿外科结石领域革命性的创新产品,已获得FDA、NMPA、CE、加拿大认证在内的多个产品注册证。子公司狼和医疗所生产的一次性包皮环切缝合器属于中国细分行业龙头,已覆盖全球20多个国家和地区。

清石鞘、取石篮、微创扩张引流套件、一次性包皮环切吻合器(从左往右)

图源:2022年年报

基于以上创新技术优势,公司泌尿外科产品2022年的毛利率达到80%以上。

未来,维力医疗还将在泌尿外科线组建专业的学术团队,通过到终端医疗机构与医生进行深入交流,了解实际临床使用的需求,深入开展泌外新产品的临床改良和海外学术推广。

8月9日,维力医疗接受143家机构调研,涉及机构类型包括QFII、保险公司、基金公司、海外机构、证券公司、阳光私募机构。据随后发布的投资者关系活动记录表显示,受北美大客户去库存,订单下滑的影响,公司主营业务外销收入26380.68万元,同比下滑18.44%。

营业收入的放缓只是市场供需的暂时反映,而出海是中国企业寻找新的增长曲线与新的生命周期的必然趋势,是一种长期主义的行为。据悉,维力医疗目前在研的海外大客户项目有20个左右,将为未来海外业务的持续增长提供源源不断的增长动力。

参考资料:

1. 4000亿器械出海市场谁是王?-动脉网

2. 医疗器械十倍股布局海外并购,九鼎投资落子维力医疗始末-医学之声

3. 国内医用导管领军者,维力医疗:精耕细作步入新的成长期-国盛证券

4. 维力医疗:小生意里的大格局-创业邦