价格与产品“双内卷”叠加特定的经济周期,依托单一品种单一区域实现规模盈利的逻辑逐渐消散。至2023年末,不少本土创新药企出海已是不得已之举。

欧美为首的成熟市场一直是国内创新药越洋的首选。医药魔方统计数据显示,2023年国内创新药License-out交易数量、交易金额均创下新高,近70笔交易,超350亿美元已披露交易总金额,绝大多数出自这两大市场。

新一年的远洋目的地或将有所改变。成熟市场的批量准入意味着国内诸多创新药企已经具备纵横国际市场的能力与经验,能够下到非一线市场,规避高强度竞争,寻找新的增量,

而在踏往终点的路上,新加坡,成了众多Biotech、Biopharma的交汇点。

落足新加坡,心里想的自然是东南亚市场。

联合国相关统计显示,2022年东南亚拥有约6.8亿人口,几近中国的一半,老龄化率为6.7%,逼近WTO7%的临界值。很多机构都将东南亚的医药发展水平比作21世纪初的中国,若是以2000年我国主要城镇人均医疗保健支出为基底进行估算,这里的市场规模最少也有2000亿美元。

规模虽远不及欧美,但胜在没有内卷。此外,东南亚盛行印度仿制药,国内药企在质量上更胜一筹,有望形成降维打击。

作为东南亚唯一的发达国家,新加坡是国内外药企入局这一市场的最优选择。其优势不仅在于其地理位置带来的东南亚3小时飞行圈,更有葛兰素史克、默沙东、艾伯维、诺华、辉瑞、罗氏等20余家全球药企入驻,是东南亚当之无愧的创新医药中心。

对于国内众多期望借助License-out快速获得现金流的Biotech而言,新加坡地理、高密度MNC分布以及语言优势,使得管理者能够轻松兼顾海内外子公司的研发与交易,亦能在可控成本内完成多个全球药企的沟通。

如果有药企要想主动下场销售,新加坡同样是个绝佳的中转站。

Rxilient CEO兼PharmaGend副董事长李克英在采访中表示:来自中国的创新药、生物类似药,通过学术推广打造品牌,提升医生认知度后,用价格优势策略,可以与MNC在高端用药市场分一杯羹。

不过,东南亚的11个国家点缀于太平洋与印度洋间,每个国家均有自己的语言、国家文化和宗教信仰,NDA的规则与流程亦不相同。此形势下要想在东南亚站稳脚跟,免不了频繁前往目的市场进行考察。因此,留在新加坡成立中转站产生的花销要比留在国内便宜许多。

目睹生命科学的增长浪潮,新加坡自身也在不断拥抱海外的需求,围绕生物科技积极招商引资。

据悉,新加坡每年会在生物医学的研发领域投入约15亿新币(折合人民币约80亿元),导向前沿技术领域的核心研究;并额外拨款37亿新币(折合人民币约200亿元),用于研发基础设施建设。在新加坡设立国际或区域总部的生物医药企业,可享受低至15%的企业税收优惠;按合格建筑物或构建物施工、改建或扩建的合格资本支出,可享受初期25%免减税,以及其后每年5%免减税等。

生态方面,新加坡还搭建了多个多元化的主体合作平台,其目的是促进跨国公司、本土企业、科研院校和政府机构等创新生态链的深度参与方能够高效交流,重点解决其在技术研发、科研团队组建、资金扶持和商务合作等核心维度的定向需求。

在引入生物医药企业时,新加坡更加偏好于具有创新力的Biotech而非生物制造业。这是因为新加坡国家规模及国土面积相对有限,复制日内瓦、波士顿等具备制药完整供应链的大型生物技术中心并不经济实惠,因而更偏好握紧创新力的源头,在单位土地上创造更多价值。却也成了国内生物医药企业落足新加坡的优势。

人才方面,新加坡曾于世纪之初推出了“生命科学人力开发计划”,主要在三个横向维度发力:一是延续“外援政策”,在全球范围内招募生命科学领域的顶尖人才;二是依托于新加坡国立大学、南洋理工大学等本土一流高校,专项培养医疗领域的研发人才;三是与医药企业合作,以企业研发需求为导向,定向培养一批研发领域的新兴人才。

到目前为止,新加坡已有超过30个大规模创新研究基地,进行包括临床科学、基因组学、生物工程、细胞生物学、医药生物学、生物成像及免疫学等在内的前沿领域研究,每年转化收益超过三百亿美元。

总的来说,国内生物医药企业奔赴新加坡可谓两情相悦,与其在国内日复一日地卷靶点,不如借着新加坡掘金东南亚,扬帆寻找生机。

纵观中国医疗企业出海东南亚十年发展,依图科技及其背后的人工智能早在2018年便在新加坡设立了办事处,借助新加坡的区域优势进军马来西亚、泰国和印度尼西亚等市场。同年亦有微医签约亚太区综合健康解决方案提供者富乐医疗,引领互联网医疗的出海。

相较于医疗科技,创新药的节奏稍微慢些,主要卡在了产品注册法规方面。东南亚市场大却发散,里面的国家各有各的注册法规,唯一的共同之处在于贴近欧美监管审批的内容与格式要求。

因此,国内的医药企业要拿下东南亚市场,要么在这些国家挨个成立本土企业,合作当地的MA企业拿下审批,要么先去打下欧美市场,再凭借已有的FDA、EMA准入直接申请NDA。

过去这两条路都走不通,前者成本高、周期长,合作本身也存在风险;后者研发能力要求高,少有Biotech拿得到海外的准入资格。

但现在国内企业License-out已成常态,他们只需引用已有准入的审评观点,不用做临床便能较为轻松地完成注册,且在单一注册证获批后,只需再做几十例的桥接试验即可申报新的适应症。尤其是仿制药,通过集采的企业早已建立成本优势与规模优势,能在东南亚市场凭借质量与供应链吊打众多印度药企。

此外,近年来东盟在经济合作领域的紧密发展,各国内部谋求医药领域产业升级的决心,都在进一步降低国内企业出海的门槛。譬如2022年信达生物达攸同®获得东盟认证一例,意味着东盟对中国创新药行业的态度已经发生改观。

天时地利人和齐聚,大批企业审时度势,早已大刀阔斧地展开布局。

要将医药产品卖到东南亚去,最为直接的手段便是建厂,直接将生产环节落在新加坡。尤其是对于已在全球领域进行布局,且拥有成熟体系的大型生物医药企业而言,直接进行生产模式的模式复制没有什么难度。

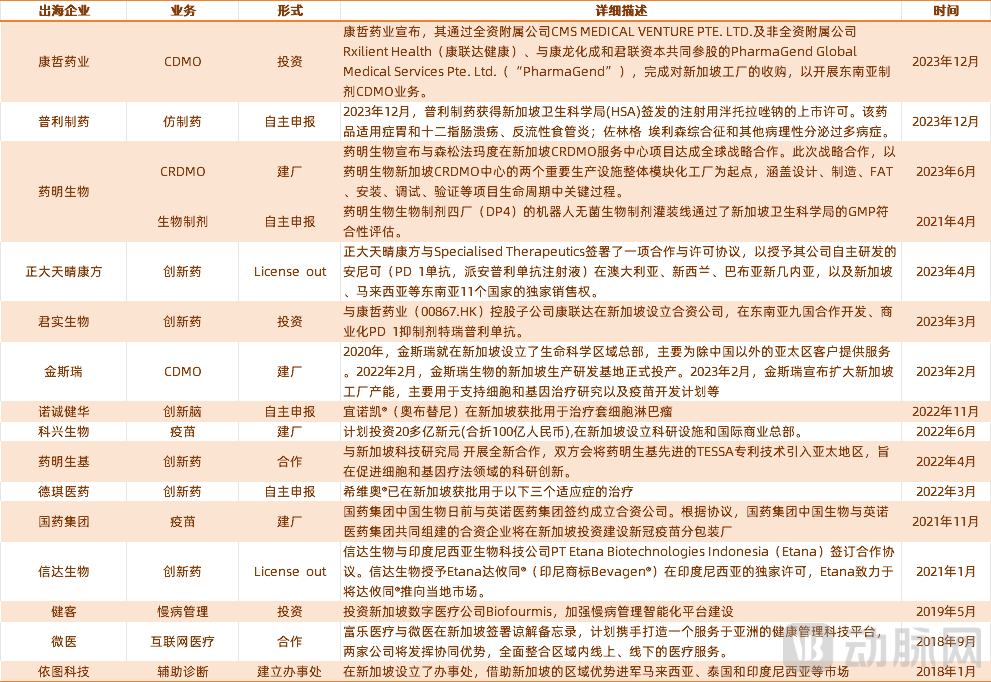

自2020年以来,国药集团、科兴生物、金斯瑞、药明生物等国内生物医药企业龙头相继在新加坡建厂。

金斯瑞在新加坡设立的生命科学区域总部建于2020年,主要为除中国以外的亚太区客户提供服务。2022年2月,金斯瑞生物的新加坡生产研发基地正式运行,投产不到一年,金斯瑞又宣布扩大新加坡工厂产能,用于支持细胞和基因治疗研究以及疫苗开发计划。2022财年年报数据显示,金斯瑞在亚太地区的营收已升至1.46亿美元。

国内头部CXO对于海外营收多少有些依赖,也很看重东南亚的新兴市场。去年6月,药明生物也加大了在新加坡的投入,与日本森松集团全资子公司森松法玛度在新加坡CRDMO服务中心项目达成全球战略合作。此次战略合作中,双方以药明生物新加坡CRDMO中心的两个重要生产设施整体模块化工厂为起点,涵盖设计、制造、FAT、安装、调试、验证等项目生命周期中关键过程。

位于生物制药中游的企业们则在出海这件事上花费的心思更多。2023年3月,君实生物出资认购了康联达生技全资子公司Excellmab新发行的股份以获得其40%股权,并计划授予Excellmab在泰国、文莱、柬埔寨、印度尼西亚、老挝、马来西亚、缅甸、菲律宾及越南,开发和商业化静脉注射用特瑞普利单抗的独占许可及其他相关权利。

康联达生技的母公司康哲药业还有自己的想法。2023年12月,康哲药业宣布,其通过全资附属公司CMS MEDICAL VENTURE PTE. LTD.及非全资附属公司Rxilient Health(康联达健康)、与康龙化成和君联资本共同参股的PharmaGend Global Medical Services Pte. Ltd.(“PharmaGend”),完成对新加坡工厂的收购,以开展东南亚制剂CDMO业务。该工厂位于新加坡大士生物园区,占地面积约6万平方米,已开发的生产厂区面积近3万平方米。

从康联达健康到PharmaGend,一个中国药企的“新全球化”出海闭环正在逐渐清晰:国内新药,利用新加坡作为制剂生产,销售到全球市场。

如果建厂与投资都过于昂贵,那么通过licence-out模式快速出海变成了国内生物制药企业出海的第三种选择。有信达生物在前,正大天晴康方也不遗余力,与新加坡本土企业Specialised Therapeutics签署了一项合作与许可协议,授予自主研发的安尼可(PD-1单抗,派安普利单抗注射液)在澳大利亚、新西兰、巴布亚新几内亚,以及新加坡、马来西亚等东南亚11个国家的独家销售权。据悉,该合作总对价约7300万美元,正大天晴康方还将获得安尼可于授权地区销售净额15%的提成。

部分国内医疗企业出海模式

以上三种模式占据了国内医药企业出海的主流,但并非所有。

诺诚健华的核心产品奥布替尼早于2022年完成了核心产品奥布替尼的HSA准入,但并未向外披露具体的销售方式,普利制药也于2023年获取了注射用泮托拉唑钠的HSA上市许可,2024年将成为其选择收获海外市场方式的关键一年。此外,还有更多的企业也在加速筹办出海事程,他们的出现或将带来更为丰富的模式,在世界维度上书写中国生物制药的新格局。

尽管新加坡的立场与国内生物医药企业的处境都在不断展示出海一事的必要性,但回到实际,东南亚也非一个完美和易得的市场。

首先,新加坡是一个物价地价昂贵的地方,新建工厂选址、设计、建造、认证等全过程,至少需要5年时间,即便是大型生物制药企业也需算清回报期,避免过长建设周期带来的高昂成本。

其次,东南亚人口虽多却不富裕。同国内一样,各国政府也在试图强化医保支出的控制,因而他们偏好采购价格便宜的仿制药,对昂贵的创新药嗤之以鼻。

这一形式下,BD策略的制定相较国内开拓时更为关键。泰国与马来西亚经济形势发展,市场的定位不同,区分两个市场的需求、偏好及支付能力差异,便成划分国内生物制药企业及其合作伙伴能力的关键所在。

最后,许多Biotech声誉度低,没有诺华、默沙东、GSK的名头,公司前景也不明朗,因而在招聘时很难找到高质量的人才。即便是组建起一个还算凑合的团队,也很难串起来自世界各地、具备不同文化背景的员工,凝成有效的向心力。

应对这一问题的方案是组建本土化团队,聘请当地人来做当地的事情。部分出海企业在组建时会优先选择两类人才,其一是自东南亚当地的龙头企业例如Unilab,这些企业有很强的东南亚基因,其中的员工非常了解东南亚市场;其二来自东南亚的外资公司,如诺华、默沙东等,而且国籍以新加坡等外籍人士为主,他们有跨文化沟通的优势。

相较于研发,这些管理与销售带来的纷繁复杂的问题对于Biotech可能更具挑战。因而目前来看,东南亚还谈不上是一个赚钱的市场。

不过,伴随工业、医疗等多类产业逐步生根,东南亚的产业氛围和消费氛围逐渐浓厚。这些出海的先行者,或许能在这个新兴市场先下一城。