4月8日,微创医疗发布公告,宣布获得高瓴投资及公司管理层参与的,年利率为5.75%的1.5亿美元可换股定期贷款融资,预计还将获得金融机构超3亿美元的信贷支持,以用于在6月偿还2021年发行的可转债、支付费用及一般企业用途。

5月22日,该事项在公司股东大会上通过。

虽然看起来“借新还旧”的债权置换让警报暂时得以解除,但在最新的融资方案中,高瓴投资对微创医疗的减亏和盈利均设置了明确的对赌目标。

2024年至2026年微创医疗的净利润目标分别为-2.75亿美元、-0.55亿美元和0.90亿美元。换句话说,若微创医疗未能在3年内扭亏为盈,则高瓴投资有权要求其提前偿还5年到期的0.50亿美元贷款及相关利息。

由此可见,悬在每个微创人心头的达摩克利斯之剑并未真正取下,并且这把剑正随着三年的倒计时而缓缓落下。寒冬之下,微创医疗如何扭亏为盈,重塑健康现金流还需企业提出相应举措来切实自救。

4月8日举行的业绩说明会上,微创医疗提到:“公司将坚定执行业务聚焦,在保证收入增长的同时,持续推行降本增效,充分重视现金流的健康度,逐步提升盈利能力,致力于在2024年实现大幅减亏,并在2025年接近盈亏平衡。”

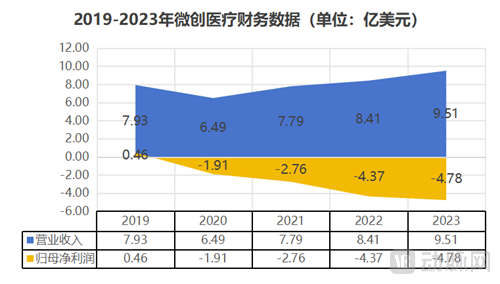

数据来源:微创医疗年报,动脉网制图

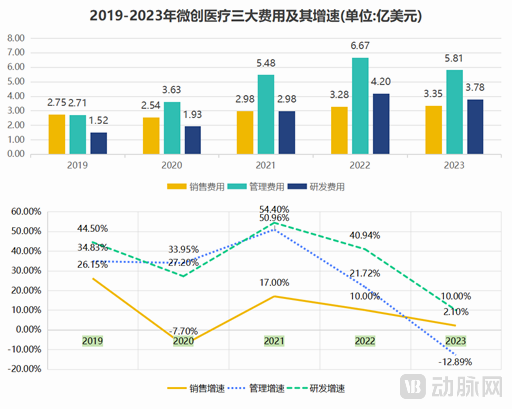

微创医疗一直以大手笔的研发支出和出色的创新实力在业内闻名。据微创医疗历年年报,从2018年到2022年,微创医疗研发投入呈现出连续5年的大幅增长,约占总营收的30%及以上,甚至于2022年达到峰值的50%。相较之下,这个数字在迈瑞医疗与美敦力的总营收占比中一般在10%左右。

数据来源:微创医疗年报,动脉网制图

“全则必缺,极则必反,盈则必亏”,这是《吕氏春秋》给予后人的智慧。虽然对于微创医疗所处的高端医疗器械赛道而言,研发投入是实现企业可持续发展、提升竞争力和经济效益的重要手段,但从创新型公司的营收角度,占比过高的研发投入可能会导致企业资金配置效率降低,资金周转困难。

从业内观察人士的角度看,其实微创医疗刚刚面临的,是一场迟到的危机。

可转债发行时期正逢创新药械蓬勃发展,资本看好而纷纷入场。原本按照规律,可能资本堆砌出来的景气度理应更早见顶,但一场谁也没有预期到的疫情,让整个医药行业又进入新一轮发展周期,下行的曲线被延后。但客观规律难以打破,投资的低潮虽迟但到,一贯重资本的微创医疗也不可避免地受到较大的影响。

第一,研发和管理费用率之和下降18个百分点,但保营销费用的思路显现

值得肯定的是,从2023年年报来看,微创医疗早在此次危机彻底爆发前,便已提出针对性的自救举措。2023年,公司研发、管理费用率之和同比下降了18个百分点。其中,研发费用实现了10%的下降。同时,为了确保资源分配与战略目标相匹配,公司的组织架构也得到有效地精简,管理费用下降约19%。而营销方面,公司在销售费率下降4个百分点的情况下,费用绝对金额同比小幅增加,体现出对于销售的重视。

并且微创医疗也预计,公司2024年的研发费用将较去年再进一步收缩35%~40%,预计到2026年,研发费用率会控制在15%以下。

从结果来看,公司真金白银的研发投入仍有收获。2023年初至2024年4月,微创集团及联营公司共计44款产品获得国家药监局的三类首次注册证,或完成重大变更,19款产品获得FDA注册批准,20款产品获得CE认证。

第二,集采对支架等成熟产品的影响逐渐被消化,并尝试利用集采为新品快速起量

三年疫情和常态化带量采购也是此次事件爆发的重要背景和导火索。自2020年开始,作为集采第一梯队的中标大户,微创医疗的归母净利润由盈转亏。

虽然毛利率的降低已覆水难收,但随着近年来集采降价趋于温和,而微创医疗管线大多都纳入集采范围内,头部企业的优势正在不断被巩固。

熟悉集采的行业人士表示,其实对于微创医疗这样的不断研发新品,试图实现国产替代的本土企业而言,集采虽然降低了其创造利润的“现金奶牛”产品的利润水平,但集采也给予了新产品快速进入市场的良机。一方面,只要公司在集采后的后续落地动作能跟上,集采反而成了快速起量的新通道。另一方面,在集采中份额位居前列的公司,还有望凭借医院的渠道优势,实现全产品线,包括尚未实施集采的创新产品的连带销售。

从过往的集采执行情况看,微创医疗均保质保量完成了集采供应任务。带量采购常态化下,规则将越来越成熟,预计降价幅度会趋于温和,因此公司未来盈利空间预期也将上升。

第三,聚焦业务瘦身,加强项目管控

自2019年起,微创医疗4年内成功分拆5家子公司上市,最高一年内分拆2大子公司至IPO。分拆的本意在于通过融资撬动研发杠杆,帮助子公司迅速成长,从而推动更多产品上市,以此来反哺集团,最终成长为“中国美敦力”。

微创医疗“分拆”的先决条件是内部孵化,在早期抢占赛道。这本身是没有问题的,因为相较于直接购买成熟企业,这种方式意味着更少的前期投入。然而,过往融资的顺利带来了研发上的膨胀,微创医疗选择同时布局多条赛道,这就导致多家子公司的研发投入大、回报周期长,在面临资本寒冬和债务压力时,必要的精简、瘦身已是“最佳”选择。

有媒体报道,微创医疗从2023年开始,就已经加强了整个项目管控,对包括微创在线、微创康复、奇迹点孵化器、多闻医疗在内的多家子公司进行“关停并转”,意图解决高投入与连年亏损的问题。

同时,集团也加入了席卷医疗行业的“裁员潮”。据2023年报显示,微创医疗2023年末雇员8,230人,比2022年末减少1,205人,有的子公司人数甚至近乎腰斩。并且,未来集团从上至下的考评标准都将与业绩目标直接挂钩,以此来激励员工,在内部更合理地分配资源,提高资源利用效率。

截至目前,微创集团旗下已有6家上市公司,包括母公司微创医疗,以及5家子公司:心脉医疗(688016.SH)、心通医疗(02160.HK)、微创机器人(02252.HK)、微创脑科学(02172.HK)、微电生理(688351.SH)。

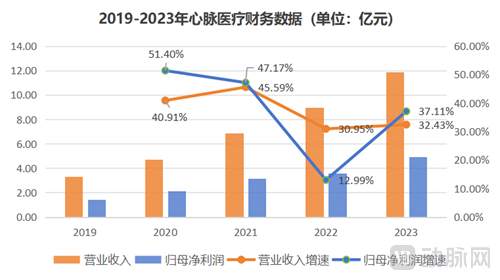

从2019年率先登录上海科创板的微创心脉的成长轨迹来看,心脉医疗的营业总收入从2019年的3.34亿元增至2023年的11.87亿元,营收增长近4倍,归属于母公司的净利润也从1.42亿元增至4.92亿元。尤其是2023年营业总收入同比2022年取得了32.43%的增长,净利润同比增长37.98%。心脉已当仁不让地成长为血管介入龙头。

数据来源:心脉医疗年报,动脉网制图

无论从产品研发,还是市场销售,心脉医疗自上市以来均取得了不俗的成绩。心脉医疗的Castor分支型主动脉覆膜支架及输送系统、Minos腹主动脉覆膜支架及输送系统、Reewarm PTX药物球囊扩张导管等创新型产品入院家数及终端植入量均增势可观。

其中Castor是全球首款获批上市的治疗主动脉弓部病变的分支型主动脉支架,近几年的实际增速都在30%以上,已覆盖累计超过1,000家终端医院。并且,心脉医疗整体盈利能力稳定,在主动脉血管介入医疗器械市场份额一直在30%左右。

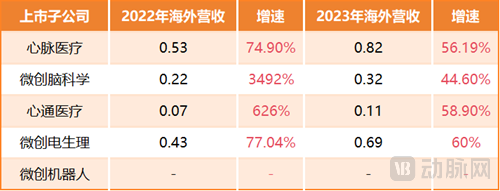

随着销售费用率稳步下降和产业化程度加深,心脉医疗在面对集采压力时,通过加强成本控制,提高运营效率,以及技术创新来提升公司价值。出海方面,公司国际业务收入增长51%,产品销售已覆盖31个国家。

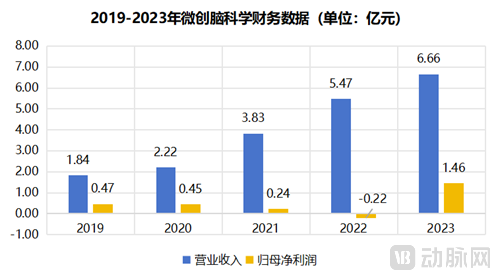

微创医疗的神经介入业务——微创脑科学实现上市后的扭亏为盈且增长强劲,营业总收入6.66亿元,较上年增长21.6%;毛利5.12亿元,同比增长30.2%;净利润1.35亿人民币。并且,微创脑科学还公布了上市后的首份派息方案,拟合计分红约6,400万港元,占经调整净利润的约33%。

数据来源:微创脑科学年报,动脉网制图

2023年,微创脑科学在中国市场的总体市占率升至8.2%,常年位列国产第一,并且中国每年有340万新发脑卒中病人,市场空间是美国和欧洲的数倍,还尚处于国产替代初期,市场空间极大。微创脑科学作为专注神经介入赛道的国产龙头企业,在产品与渠道布局上均有一定领先性,有望在未来拉动收入利润的长期持续高增长。

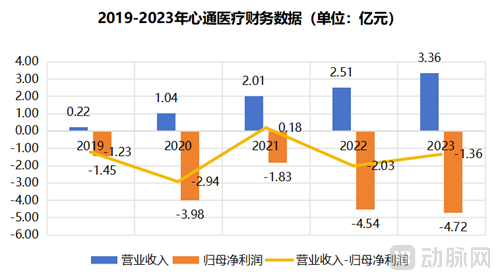

接着看微创医疗增长更加迅速的心脏瓣膜业务——心通医疗。2023年心通医疗实现3.36亿元的营业总收入,较上年同期增长33.9%;毛利约为2.3亿元,同比增加了41.8%。

数据来源:微创心通年报,动脉网制图

心通医疗快速成长的底气主要来自TAVI产品在国内及海外地区的销售收入增长。据2023年报,随着TAVI产品在中国的入院数增加带来手术量的快速增长,在中国的植入量较2022年增长约45%,在国内累计进院数554家(2023年新增117家),达成全球植入3,820例,其中海外植入台数同比增长90%,销售收入也较去年增长59%。

作为一家创新型上市企业,扭亏也是公司的核心战略之一。2023年,心通医疗的研发和管理费用率合计下降26个百分点,销售费用率提升2个百分点。如果保持这个方向,心通医疗有望在明年成为国内首家盈利的瓣膜企业。如同微创集团本身一样,心通也注重打造平台型创新产品,并在产品多元、国际业务方面非常执着。

2024年1月,心通医疗完成对上海佐心的收购,整合了集团左心耳相关的医疗器械业务,实现结构性心脏病业务的战略重组。同时,这次兼并也进一步增强集团内部业务协同,提升该业务板块的市场竞争力。

第四家,微创电生理在2023年度实现营收3.29亿元,同比增长26.46%;实现归母净利润568.85万元,同比增长85.17%;基本每股收益0.0121元,同比增加65.75%。

目前我国心脏电生理手术渗透率低,是一个持续扩容的赛道。微创电生理是全球少数能同时完成心脏电生理设备与耗材完整布局的厂商之一,也是首个能够提供三维心脏电生理设备与耗材完整解决方案的国产厂商,打破了国外厂商在该领域的长期技术垄断地位。

虽然公司在国内集采降价影响下,公司毛利率较2022年略降6.6%,但随着后续产销量的增加,国产原材料替代的加快以及工艺的优化,新产品的毛利率也将逐步提升。据悉,公司产品累计覆盖1,000多家医院,其中三维手术量同比增长超50%。出海方面,公司海外销售收入较去年同比增长超50%,产品累计覆盖全球35个国家和地区。

最后,微创机器人是目前全球唯一一家业务覆盖腔镜、骨科、泛血管、经自然腔道和经皮穿刺五大“黄金赛道”的手术机器人公司。

2023年公司实现营业总收入1.046亿元,同比增长258%,主要得益于公司核心产品图迈多科室应用获批上市后市场强劲表现以及骨科手术机器人在海外市场的成功推广。截至2024年3月,图迈四臂腔镜手术机器人于国内已累计获得近20台中标、完成11台商业化装机,其中2023年年内国内完成10台商业化装机;图迈亦于年末达成首笔海外订单,实现全球化的新突破。

但公司的亏损确实也不容忽视,2023年公司经调整净亏损为8.69亿元,虽然比去年减少1.1亿元,下降12%,但距离扭亏为盈仍有一段距离。对此,公司的积极控费举措已取得初步成型,公司研发费用和管理费用的降幅均已经达到25%,自由现金流净流出也实现42%的下降。

更重要的是,随着政策普遍利好,微创机器人也在投资者交流会议中积极表示:预计公司2024年营收将达到2亿。并且,这2亿元收入还未纳入2024年将新增的耗材收入。

数据来源:各企业年报,动脉网制表

与此同时,不同于很多着眼于国内市场为主的创新医械企业,微创医疗的海外市场特色非常明显。2023年,集团出海业务实现收入5700万美元,提升54%。微创医疗首席财务官孙洪斌也表示,“预期在未来几年,集团化出海将进入高速增长的收获期,合计出海营收每年增速将不低于50%。”

2023年,中国医疗器械市场规模已突破万亿大关。似乎微创医疗离自己的万亿帝国梦想渐行渐远,但医疗行业长坡厚雪,我们把时间拨回公司刚刚成立的1998年,也许能对微创医疗的未来窥见一二。

1998年成立之际,微创医疗所在的张江园区四周还都是绿油油的农田。彼时中国高端医疗器械市场也距离万亿相差甚远。常兆华博士留美归国,创立微创医疗之初,最先瞄准的是用于微创伤介入治疗的医疗器械,如用于冠心病治疗的冠状动脉药物支架,并通过国产替代倒逼进口产品降价2/3,以此带动中国心脏支架手术量的百万倍增长,让基数巨大的中国患者能用上可普惠化的国产支架。

2021年,微创医疗突破千亿市值的那一刻令所有投资者记忆犹新,也让创始人喊出了打造万亿微创集团的梦想。但产业变革总是具有周期性、像旋转车轮一样的发展趋势,特别是对于具有技术密集型、高投入、风险与收益并存的医疗行业。

不可否认的是1998年至今,微创医疗已完成从单一产品线,到600多种医疗解决方案的转型与扩容。而今公司最重要的“1+12+5”平台也已基本搭建完成,覆盖心血管及结构性心脏病、脑血管神经调控机接口、大血管生命支持与外周、电生理及心律管理系统、医疗机器人数字化医疗、妇科泌尿科消化科医疗、关节脊柱创伤运动医学、眼科呼吸道及家庭医护、癌症治疗患者生命保障、内分泌体内诊断生殖、合成生物学再生医学焕活、功效护肤整容塑形医美共计12个方向,基本覆盖院内所有科室。

虽然预期必然会有一部分业务在日后的瘦身和转型中被舍弃,但这种“成长的代价”也许是中国本土创新医械企业在发展中无法避免的。虽然微创医疗常会因为亏损及股价不振而被诟病,但其多项业务从零起步,并在短时间内成功跻身国内第一梯队也是不争的事实。

公司在4月的业绩说明会和5月的股东大会上向投资者和外界传递了一个重要讯息就是,微创医疗“无持续经营问题”,短期内控制研发和管理成本也“不会影响未来三年公司的营收情况”。

并且,针对中长期规划,孙洪斌表示“对业务的合并或者剥离持开放性的态度”,也就是未来公司将科学合理地处置资产,尤其是仍在大量出血的业务板块,最终实现轻装上阵的持续造血。

从数据上更进一步来说,“公司2024年的亏损水平将得到大幅收窄,收窄幅度预期在60%以上。未来几年,公司的目标是每年保持20%以上收入增长,持续降本增效,不断提升盈利水平,在2025年接近盈亏平衡。”

曾经疯狂拆分上市的微创医疗正在绞尽脑汁为“大”而买单,但不可否认的是,作为中国医疗器械行业首个吃“螃蟹”的人,微创医疗仍保有创新“火种”,并在穿越医疗行业发展周期的寒冬中,不断重塑企业价值和责任,积极转型以新的姿态再现。

这场三年“赌约”,我们也将拭目以待!