当地时间2025年9月11日,当纳斯达克开盘钟声响起,专注精神疾病的神经科学生物技术公司LB Pharmaceuticals(NASDAQ:LBRX,以下简称LB Pharma)高调亮相,一扫美股市场自2025年开年以来,生物科技公司的上市阴霾。

LB Pharma于2025年9月10日以每股15美元定价完成规模扩大的IPO,发行1900万股,净募集2.85亿美元,远超最初的2.285亿美元计划,也由此被业内视为行业融资“寒冬”中的破冰信号。

一条差异化管线撑起资产质量

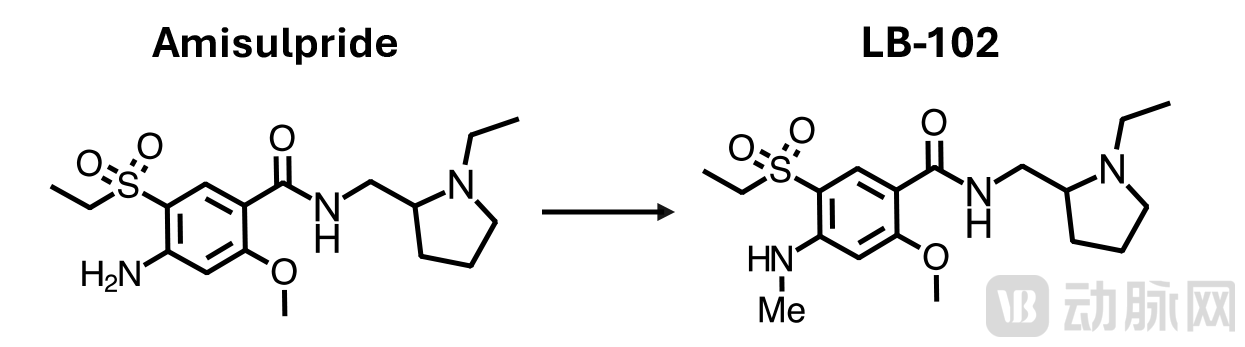

LB Pharma的官网上,仅显示了一款核心产品,即LB-102。

LB-102是氨磺必利的甲基化衍生物。氨磺必利是第二代抗精神病药物,已在50多个国家(不包括美国)获得批准。

因此,要理解LB-102的作用机制,就不得不提到氨磺必利。这是一款四十多年前开发的实际作用于D2、D3、5-HT7的多巴胺拮抗剂,用于治疗精神分裂症。2019年,顶刊《Lancet》对32种抗精神病药的网状Meta分析显示,氨磺必利整体疗效位列第二,阳性症状改善排名第一,阴性症状改善第三;随后的BeSt InTro头对头研究进一步证实其优于阿立哌唑和奥氮平。

安全性方面,氨磺必利体重增加风险远低于奥氮平,锥体外系反应也较轻,但存在催乳素升高和QT间期延长两大短板。

氨磺必利在30余种精神药物中血脑屏障穿透率排名末位,临床剂量因此高达 400-800 mg/日,远高于卡利拉嗪(1.5 mg)或布瑞哌唑(4 mg)。而高剂量也必然带来全身暴露量激增,首先是副作用放大(高泌乳素、长QT综合征风险),其次是无法开发长效注射剂(LAI)。不得不说,这一短板因与当前“长周期、低剂量”趋势背道而驰而相当致命。

由此LB-102的开发思路也就不难理解了。

LB-102是一种正在开发的用于治疗精神分裂症的新型苯甲酰胺类抗精神病药。LB-102的开发是为了解决氨磺必利和现有疗法的关键局限性,建立在氨磺必利的化学基础上,具有微妙的结构修饰(单个甲基),增强了其穿过血脑屏障的能力,同时保持受体效力和选择性。这种有针对性的变化使每日一次口服给药成为可能,并允许 LB-102 以低于每日两次氨磺必利的剂量给药,目的是最大限度地减少副作用、改善临床结果和患者的治疗依从性。

而通过苯甲酰胺环 N-位单甲基化,LB-102实现了三重优化:

血脑屏障透过率提升约 10 倍(PET 脑摄取研究);

维持对 D2/D3/5-HT7 受体的高亲和力与选择性;

允许每日一次口服(50-100 mg),剂量较母体降低 75%-87.5%,有望减少高催乳素血症与 QT延长风险。

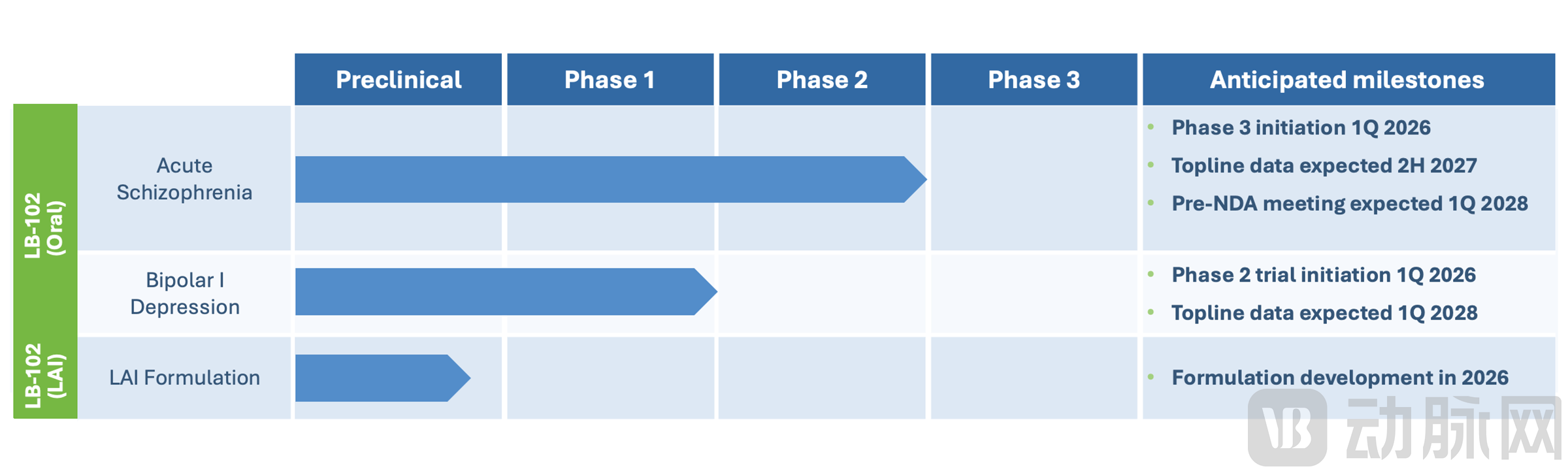

2025年初,LB Pharma宣布其研发的潜在“first-in-class”苯甲酰胺类抗精神分裂症药物在II期临床试验中成功达到主要终点,即将进入关键的III期阶段。

II期顶线数据(n=359)显示:主要终点PANSS总分4周改善显著(p<0.01);对阴性症状子量表亦有信号,提示“全面症状控制”可能;安全性与母药类似,无EPS信号,QTc延长风险低。

与此同时,LB Pharma也正在研究LB-102的替代长效注射(LAI)制剂,与口服制剂相比,它有可能为精神分裂症和双相抑郁症患者提供更好的临床结果和治疗依从性。而LB-102的长效制剂如果获得批准,则能带来额外优势,包括扩大LB-102的商业保护,并为目前有限的已批准的LAI抗精神病药物提供更好的替代方案,用于治疗其他神经精神疾病,例如双相情感障碍或阿尔茨海默病精神病,同时增强LB-102的全球竞争壁垒。

而在精神分裂症领域,阴性症状一直缺少有效药物;若III期成功,LB-102有望切入60亿美元全球抗精神病药市场的高端细分赛道。

从美股遇冷中“卷”出来

由此,LB Pharma的上市在2025年被视为美股生物科技领域的一大亮点,但很难说资本市场会就此对生物医药板块重新燃起热情。在宏观政策、行业周期与资本情绪的三重夹击下,LB Pharma够成功登陆纳斯达克,更多是其自身数据与赛道稀缺性的胜利,而非市场全面回暖的信号。

首先,政策的不确定性仍是悬在整个行业头顶的“达摩克利斯之剑”。自特朗普政府时期开始,美国国内对药品价格的压制政策不断升级,尤其是针对精神类、慢性病类药物的医保谈判机制趋于强硬,直接压缩了未来上市药物的定价空间。

对政策不确定性的焦虑直接传导到企业的估值环节。LB Pharma在2025年8月首次提交的招股书中计划募资1亿美元,但不到两周后将发行规模上调至2.85亿美元,发行价定为15 美元,对应市值约3亿美元,但这一估值水平较2024年同类精神分裂症赛道公司有折价,侧面反映出投行对政策风险的折价定价。

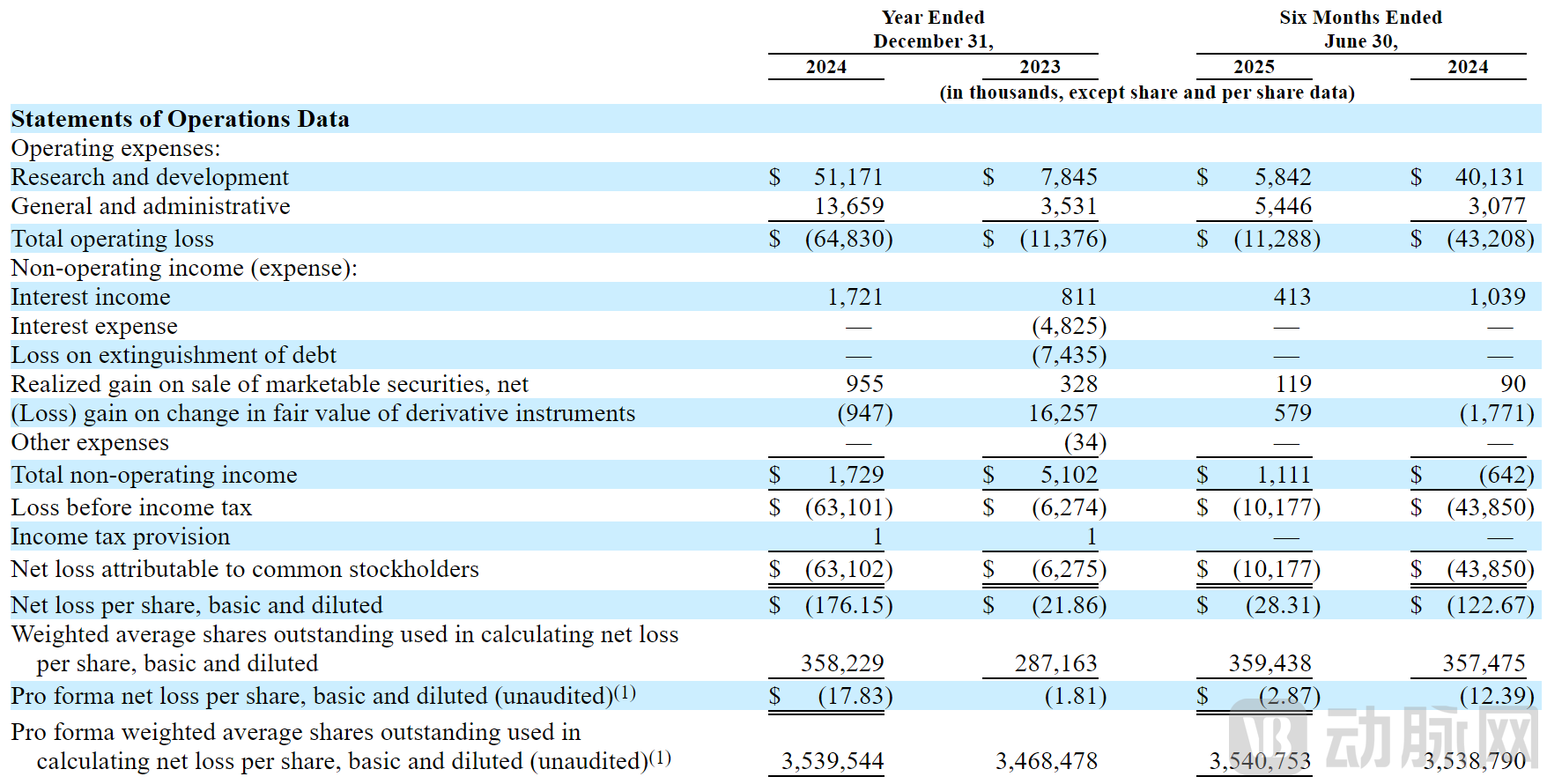

更值得注意的是,招股书显示LB Pharma暂无营收,2013年、2024年运营亏损分别为1138万美元、6483万美元;归属于普通股股东的净亏损分别为628万美元、6310万美元。LB Pharma在2025年上半年运营亏损为1129万美元,上年同期的运营亏损为4321万美元;归属于普通股股东的净亏损为1018万美元,上年同期的归属于普通股股东的净亏损为4385万美元。

总结来说,LB Pharma此次融资规模大,但估值不高,导致股东的股份被稀释。

此外,此次募得的大部分资金若用于III期临床,公司抵御临床波动的能力整体仍趋于脆弱。

2025年美股生物科技IPO市场的冷却态度则进一步放大了这种脆弱性。摩根士丹利指出,往年美国生物技术行业每年至少会有12家公司进行IPO,但从2025年上半年的情况来看,美股生物科技公司IPO寥寥无几。另据Renaissance Capital数据,2025年上半年,生物技术IPO数量跌至2012年以来的最低水平。

资本趋于极致理性的另一面,就是对“创业故事”的彻底祛魅。2021年之前,仅凭一个多巴胺受体新靶点或一段AI药物发现算法,公司便可获得数亿美元估值。如今,投资者要求看到至少完成临床、有明确注册路径且适应症市场空间要满足一定规模的硬指标。LB Pharma如此幸运,正是旗下管线LB-102恰好满足了这三点:II期临床达到主要终点,III期方案已与FDA达成书面协议,精神疾病在美国拥有规模的患者群,且还有未满足的临床需求。

LB Pharma还在招股书中披露了未来5年的适应症扩展计划,包括双相抑郁、阿尔茨海默激越等,峰值销售预估15亿美元,这些数据恰好击中了当下投资者对稳定的执念。这也解释了LB Pharma开盘首日股价上涨20%,并非市场对Biotech的重新宠爱,而是对“稀缺确定性”的一次性补偿。

LB Pharma赴港上市猜想

如此现状,不禁让人联想,如果LB Pharma是一家中国公司,且赴港上市,又是怎样一番景象,同样的分子、同样的临床数据,却会因制度、资金与政策土壤的迥异,走出一条截然不同的资本化路径。

港股市场近半数资金由海外机构主导,汇聚欧美、东南亚等地的资本力量,不仅输送充沛的流动性,更引入尖端技术洞察与跨区域产业联动机会。因此一度被国内Biotech视作打通国际商业化链条的核心引擎。

2025年港股医药行业在政策支持和市场需求驱动下依然保持了融资热度和创新活力。港股上市规则的不断优化为未盈利生物科技公司提供了便捷的融资渠道,而多项支持政策的出台则促进了创新药的研发和市场应用。药明康德、信达生物、康方生物等知名药企均在高位增发并获得市场认可。

制度层面,港交所推出的18A规则以及近期的“科企专线”,为未盈利的生物科技公司提供了重要的融资通道,并简化了上市流程。

值得一提的还包括港股上市规则修订,这里主要体现在对特专科技公司上市规则的优化,特别是指《主板上市规则》第18C章(简称“18C章”),该规则下调了已商业化和未商业化公司的最低市值门槛,并鼓励已在港上市的科技公司将符合条件的分部拆分上市。

资金端的反差更为明显。2025年中国香港资本市场迎来显著回暖,据新浪财经统计数据,截至前8个月,港股IPO融资规模达1329亿港元,创下近4年新高,较2024年全年规模提升50%。更值得关注的是,同期港股增发市场表现更为强劲——募资规模达1905亿港元,不仅远超IPO融资规模,更较2024年全年增发规模增长3.8倍,单项目平均募资规模达11亿港元,成为推动港股市场活跃度的核心力量之一。

从行业融资角度看,融资规模前三位的行业分别为信息技术、可选消费及医疗保健,其中医疗保健行业融资规模达370亿港元,在港股增发市场中占据重要地位。尤为瞩目的是,在2025年港股前十大再融资项目中,创新药题材独占4席,合计募资规模达到199亿港元。若一个“中国版”LB Pharma赴港上市,以如此规模的资金池为底气,极有可能有效避免股权稀释。

政策红利则把Biotech推向更高维度的确定性。国务院2025年发布的《支持创新药高质量发展的若干措施》(以下简称《措施》)措施明确提出要加快创新药的上市审评审批进程,特别是对具有临床急需的药品,为创新药的快速上市扫清了障碍。

而对标到LB Pharma的LB-102,《措施》不仅关注首创药物(FIC),也支持改进型新药(BIC)以及具有重大临床价值的仿制药,构建多元化的创新药研发生态系统。这也正是LB-102的定位。

更微妙的差异在于退出逻辑。美股市场因IPO窗口遇冷,迫使风投接受折价并购;港股IPO新规为发行人“松绑”,相当于为早期投资人打开二次退出通道。

于是,同样一款LB-102,在纳斯达克成为优等生,在港交所也可能成为创新药浪潮的标杆案例:制度跑道更短、资金池更深、政策红利更厚,估值与确定性同步放大。两条轨迹交错,揭示的并非公司质地的高低,而是不同的土壤如何左右同一颗种子的命运。在创新药的全球化竞赛里,谁能提供更友好的制度、更持续的资金、更确定的政策,谁就能让Biotech把故事讲完。

全球Biotech投资逻辑正在重塑

不过,无论是纳斯达克还是港交所,“差异化创新”仍然是通用货币。

LB Pharma的美股故事之所以成立,在于其大幅降低了老药QTc风险,直击全球公认的临床痛点;港股2025年涨幅突出的两家企业——劲方医药与银诺医药,分别拿下中国首个 KRAS G12C抑制剂与GLP-1单靶点注射剂,二者共同特征都是“国内首发”,用区域稀缺性换取估值。

于是,LB Pharma上市能够写出两个版本:在美股,它是有着突破性临床价值的孤例,证明只有全球最佳才能撬动冰封的IPO窗口;在港股的镜像想象中,LB Pharma也有希望用同一套II期数据换取更高估值、更快上市。

只是当下,市场分化不再是周期波动,而是制度、资金与地缘共同构建的长期格局。对于手握管线的中国Biotech,选择哪个市场,等于选择哪套估值语言,两条路都通向资本,但门槛、溢价与政策风险与几年前已不可相比。

短期看,港股的火热势头可能仍将延续,得益于明确的政策支持和资本涌入;美股的复苏之路则依然布满荆棘,取决于政策明朗化和宏观经济环境。

回到LB Pharma这次戏剧性的上市。无疑,其亮眼的表现为美股Biotech领域注入了一针强心剂,但这更像是对“优质资产”的肯定,而非行业全面复苏的号角。

另一方面,此次IPO的意义又远超单一企业上市,而是生物科技领域的“试金石”。LB Pharma的上市终结了美股生物科技领域漫长IPO荒,也为后续等待上市的生物科技企业提供了参考,若LB Pharma后续股价表现稳定,或带动更多药企启动IPO;若破发,则可能延续赛道低迷,甚至倒逼部分企业转向私募融资。

长期而言,生物科技的根本价值在于解决未满足的医疗需求,无论市场如何波动,真正具备创新实力的企业终将找到属于自己的资本舞台。