近日,艾伯维与Ichnos Glenmark Innovation宣布达成一项重磅独家许可协议。根据协议,艾伯维将支付7亿美元预付款,并同意在达成相关条件后向IGI支付高达12.25亿美元的开发、监管及商业里程碑付款,交易总额最高可达19.25亿美元;作为回报,艾伯维将获得IGI旗下三特异性抗体ISB 2001在北美、欧洲、日本和大中华区的独家开发、制造及商业化权利。

这是艾伯维在多发性骨髓瘤三抗疗法领域的又一重要布局。2024年,艾伯维已与先声药业以10.55亿美元达成合作,引进GPRC5D/BCMA/CD3三抗SIM0500。

此次交易也是艾伯维近期强化肿瘤和免疫管线的关键动作之一,此前其刚完成对CAR-T公司Capstan的收购,并在siRNA技术平台(一种通过小干扰RNA精准沉默致病基因表达,从而治疗癌症、遗传病等疾病的技术平台)展开合作。

这些举措持续彰显了艾伯维在癌症与自身免疫疾病领域的扩张战略,通过整合创新疗法丰富管线布局。

2024年1月底,印度知名制药企业Glenmark与其子公司Ichnos Sciences联合组建了创新联盟Ichnos Glenmark Innovation(简称IGI)。这一联盟的成立,是为了整合双方在医药研发领域的核心优势——Glenmark深耕小分子药物研发的经验与Ichnos Sciences在新型生物制剂领域的积累,共同聚焦血液系统恶性肿瘤和实体瘤的治疗难题。

作为IGI的重要基底,Glenmark本身是一家成立于1977年的全球化制药公司,业务覆盖皮肤科、呼吸系统、肿瘤学等多个领域,拥有全球化的生产网络和小分子药物研发实力,这些积累为IGI提供从靶点选择到临床开发的全流程支持。而Ichnos Sciences则是2019年从Glenmark剥离出来的独立实体,专注于新型生物制剂研发,总部设在美国纽约,在瑞士拥有研发和制造基地。

IGI成立后,Glenmark通过股权关系进一步强化资源整合与持续投入,自成立以来累计筹集约1.71亿美元资金,未涉及其他外部机构投资者。这种紧密的资本纽带让IGI在成立初期无需依赖外部大规模融资,就能稳步推进临床项目,主要用于推进ISB 2001、ISB 1442等临床阶段管线,以及支持全球研发中心的运营。

这一策略规避了早期Biotech频繁融资潜藏的股权稀释问题,又通过技术授权实现了资产价值的快速变现,体现了IGI在肿瘤创新药领域独特的资本运作思路。

支撑这一思路落地的是IGI强大的执行团队:其管理团队成员行业经验均超过20年,同时设有由药物开发、免疫肿瘤学、蛋白质工程等领域专家组成的科学顾问委员会,带领约150名员工专注于肿瘤治疗创新,为资源整合、融资策略执行及研发推进提供了核心人力保障。

联盟成立后,进一步强化了全球研发布局,在美国纽约、瑞士洛桑和印度孟买设立三大创新中心:纽约总部主导临床开发与综合管理,洛桑中心专注BEAT平台迭代及生物制剂早期研发,孟买中心则依托Glenmark的积累,提供小分子药物从靶点选择到临床开发的全流程支持。三地协同,形成了从早期研究到临床转化的完整创新链条。

IGI的研发根源可追溯至其前身Ichnos Sciences——在独立运营期间,自成立起,这家公司已构建起覆盖多种肿瘤适应症的临床阶段产品线,聚焦于“同类首创”多特异性抗体药物研发。

其技术核心是自主研发的BEAT(Bispecific Engineered Antibody Therapy,双特异性工程抗体疗法)蛋白工程平台。这一平台支持全长多特异性抗体设计,具备高度模块化特点,能灵活开发不同靶点组合,且制造工艺成熟,可生产临床级抗体,为持续产出创新药物奠定了基础。

作为IGI管线开发的基石,BEAT平台的突破性在于实现了多靶点抗体的精准设计与高效生产。该平台的核心优势体现在三方面:

一是成药性优化,能系统性提升抗体的稳定性、药代动力学特性及治疗窗口,减少脱靶毒性并增强体内持久性;二是灵活设计能力,支持构建双抗、三抗、四抗等多种分子形式,可同时靶向肿瘤细胞抗原、免疫调节分子及效应细胞(如T细胞),激活深度抗肿瘤免疫反应;三是临床验证充分,已通过ISB 2001等临床阶段管线证明其有效性与安全性,为后续管线推进提供了可靠支撑。

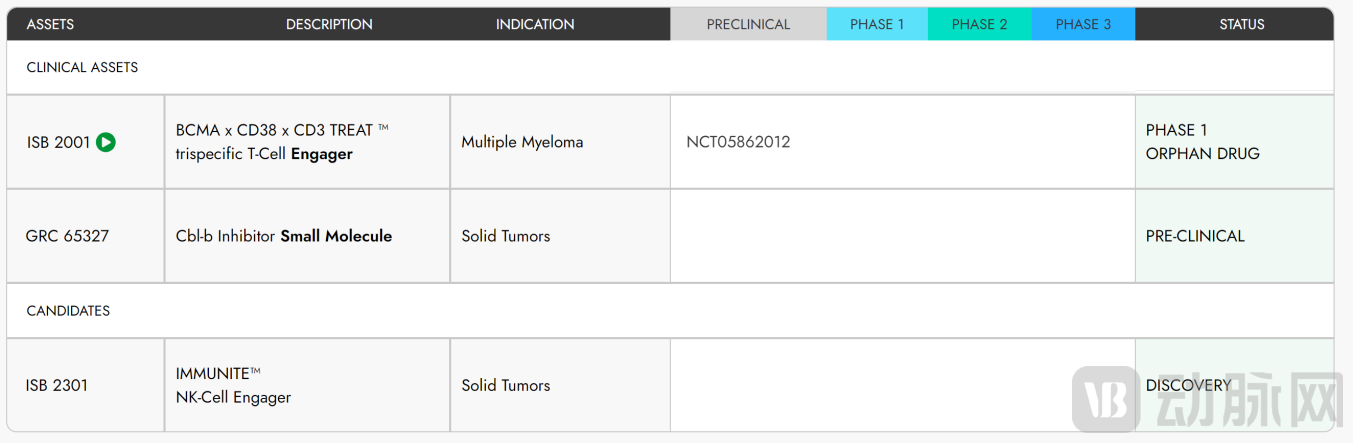

基于BEAT技术平台,IGI构建起以肿瘤(尤其是血液瘤)为核心的管线,形成了从临床阶段到早期探索的多层次布局。其中最具代表性的产品是ISB 2001,即此次与艾伯维超19亿美元合作的“主角”。凭借突出的临床潜力,ISB 2001已获得FDA孤儿药资格与快速通道资格。

ISB 2001管线及适应症示意图 来自:IGI官网

作为全球领先的三特异性抗体T细胞接合器(T Cell Engager,TCE),ISB 2001创新性地同时靶向骨髓瘤细胞表面的BCMA(肿瘤特异性抗原)、CD38(肿瘤及免疫抑制细胞标志物),以及T细胞表面的CD3。

CD38和BCMA是骨髓瘤细胞的标志性蛋白,CD3则是T细胞执行免疫攻击的信号开关。通过同时靶向这三个靶点,ISB 2001既让T细胞被激活并精准找到肿瘤细胞,又通过结合CD38阻断了免疫抑制细胞对T细胞的“压制”,最终实现更强的抗肿瘤效果,克服传统疗法的耐药性。

在设计上,ISB 2001还进行了针对性优化。其Fc段经突变去除了ADCC效应,避免非特异性免疫反应的发生,进一步提高了药物的安全性;同时采用共同轻链设计,有效解决了轻链和重链错配问题,保障了药物分子结构的稳定性和有效性。

目前,ISB 2001正处于治疗复发或难治性多发性骨髓瘤的Ⅰ期临床试验阶段,针对经过多线治疗(中位6线)的耐药患者,包括对CD38单抗、BCMA靶向疗法及T细胞定向治疗耐药的群体。

2025年美国临床肿瘤学会(ASCO)年会上公布的数据显示,在接受ISB 2001≥50µg/kg剂量治疗的33例患者中,客观缓解率(ORR)达79%,完全缓解/严格完全缓解(CR/sCR)率为30%;即使是CD38耐药或BCMA耐药患者,ORR仍分别达72%和73%。数据说明ISB 2001安全性方面表现优异,未出现剂量限制性毒性,细胞因子释放综合征(CRS)多为1-2级,无严重风险。

此外,IGI管线中还有多款潜力多抗产品:

ISB 1442是针对复发/难治性多发性骨髓瘤开展Ⅰ期临床试验的产品,靶向CD38和CD47——CD38在多种血液肿瘤细胞表面高度表达,CD47则是肿瘤细胞用于逃避巨噬细胞吞噬的关键信号,二者联合阻断有望打破免疫逃逸,激活巨噬细胞的吞噬清除作用。

在小分子药物方面,HPK1抑制剂GRC 54276同样处于Ⅰ期临床试验阶段。HPK1(造血祖细胞激酶1)在免疫细胞信号传导通路中发挥关键作用,抑制 HPK1能够调节T细胞和NK细胞等免疫细胞的活性,增强机体对肿瘤细胞的免疫监视和杀伤能力,或适用于多种肿瘤的治疗。

此外,IGI在自身免疫疾病领域也曾有布局:ISB 880(ALM 27134)是靶向IL-1RAP的单特异性单克隆抗体,对多种自身免疫性皮肤病具有治疗潜力,不过在2021年12月已授权给Almirall公司进行后续研发。Tela Zorlim Ab(ISB 830)则是抗OX40的人源化单克隆抗体,其开发推进至Ⅱb期,主要针对复发的特应性皮炎相关T细胞,且与同类竞品相比,它不具备耗竭功能,基本不会诱发长期感染。

这些管线共同构成了IGI以BEAT平台为核心的研发矩阵,既聚焦肿瘤领域的未满足需求,也在自身免疫疾病领域留有探索,展现出技术平台驱动下的多元化创新潜力。

TCE是三抗研发中核心的设计路径之一,其核心机制是通过多特异性抗体结构,同时靶向肿瘤细胞表面抗原与免疫效应细胞(如T细胞、CD8+T细胞)表面分子,搭建肿瘤细胞到效应细胞的桥接通道,从而激活免疫效应细胞的精准杀伤功能。

近年来,TCE三抗已成为继ADC之后的新兴增长点,国内外多家企业加速推进其商业化进程,尤其多家MNC入局,行业竞争与创新活力并存。

作为TCE领域的主要参与者,强生的表现尤为亮眼。在近日的ASCO大会上,强生公布的BCMA/GPRC5D/CD3 TCE三抗临床数据在BCMA和GPRC5D初治患者中ORR达100%,三药耐药患者ORR高达86%。

强生三抗的出色疗效进一步点燃了赛道热情——阿斯利康开发创新型CD8引导的TCE三抗AZD9793,目前正推进用于GPC3阳性实体瘤(包括肝细胞癌)的治疗。此次艾伯维两次收购三抗管线,正表明了其押注新一代抗体药创新的决心。

在这一赛道上,中国创新药企的布局同样密集,占全球CD3/BCMA类三抗的近半数。信达生物的IBI3003(GPRC5D×BCMA×CD3三抗)处于Ⅰ期临床,已授权百时美施贵宝开发海外权益;齐鲁制药、天广实、康源博创等中国企业的GPRC5D/BCMA/CD3三抗管线均进入临床阶段。

从适应症拓展来看,TCE三抗的探索已从血液瘤延伸至实体瘤和自身免疫疾病:

在实体瘤领域,阿斯利康的AZD9793是全球首款GPC3/TCR/CD8三抗,针对肝细胞癌,通过靶向肿瘤抗原与CD8+T细胞实现精准杀伤;嘉和生物的GB263T(EGFR/c-Met双表位三抗)用于非小细胞肺癌,聚焦上皮肿瘤抗原的多维度覆盖;默沙东的HPN328(DLL3/CD3/白蛋白三抗)通过白蛋白结合域延长半衰期,适用于小细胞肺癌。

在自身免疫疾病领域,GSK以潜在总额8.5亿美元的交易,从中国创新药企恩沐生物引进的CD19/CD20/CD3三抗CMG1A46,用于系统性红斑狼疮和狼疮性肾炎,通过低亲和力CD3设计降低细胞因子释放风险;诺华的PIT565(CD3/CD19/CD2三抗)则探索深度清除异常B细胞以治疗系统性红斑狼疮和类风湿关节炎。

总体而言,强生、艾伯维、信达、先声等企业的管线布局,从靶点选择、效应细胞类型到适应症覆盖,共同推动着TCE三抗技术的成熟与市场扩容,形成了竞争与协同并存的行业生态。未来,随着临床数据与技术的持续进步,这类疗法有望在更多疾病领域带来新的治疗突破。