2026年4月17日,波士顿临床阶段生物技术公司Odyssey Therapeutics向美国证券交易委员会递交IPO申请,计划登陆纳斯达克。这家专注自身免疫性疾病的Biotech拟募资至多1亿美元,摩根大通、TD Cowen、Cantor Fitzgerald、Wedbush PacGrow及Oppenheimer & Co.担任联席账簿管理人。

这已是Odyssey第二次冲刺IPO。早在2025年1月,公司就曾递表,并于同年6月撤回。两次IPO之间,Odyssey完成了一轮2.13亿美元的超额认购D轮融资,累计融资总额超7.26亿美元。从撤回到再递表,Odyssey打出了一套怎样的资本组合拳?

1借助2.13亿美元D轮融资再递表

Odyssey最早于2025年1月秘密递交IPO申请。但进入春季后,生物科技IPO市场急剧转冷。DealForma数据显示,2025全年仅9家生物制药公司完成IPO,募资总额16亿美元,为近五年来最低。2025年6月,Odyssey正式撤回IPO申请。

但撤回并非退缩。三个月后,Odyssey宣布完成2.13亿美元D轮融资,为超额认购,所有现有投资者均参与,并新增多家顶级机构。CEO Gary Glick表示,资金将用于推进自免项目的临床概念验证及临床前管线建设。D轮融资规模是IPO目标的两倍有余,这也揭示了公司的策略:公开市场窗口关闭时,迅速转向私募市场补充资金。

2026年2月6日,Odyssey秘密二次递表;4月17日公开提交S-1文件,正式冲刺IPO。Odyssey选择此时二次递表,其宏观判断在于生物科技IPO窗口的回暖趋势。2025年底,标普生物科技精选行业指数(XBI)大涨近36%,大幅跑赢标普500的16%和纳斯达克综合指数的20%,投资者信心明显恢复。

进入2026年,IPO活动显著升温。截至4月下旬,美国市场已有79家企业递交IPO申请,其中41家已完成至少5000万美元市值的定价,生物科技和医疗健康领跑本轮复苏。减肥药公司Kailera Therapeutics以6.25亿美元的募资额完成上市,成为2021年以来生物科技领域规模最大的IPO。

更重要的是,Odyssey的RIPK2抑制剂2期单药治疗顶线数据预计于2026年上半年公布。IPO窗口恰好卡在数据读出前夕——这是一个经过考量的时机安排。公司选在4月而非年初递表,既承接了窗口回暖之势,又为自身争取了更多数据生成时间,将IPO锚定在临床价值释放的关键节点上。

2聚焦先天免疫新靶点的口服小分子

Odyssey之所以撤回IPO后能迅速完成2.13亿美元D轮融资,根本原因在于其差异化的管线策略:集中干预自身免疫和炎症性疾病的上游信号通路,通过口服小分子模式突破现有疗法瓶颈。

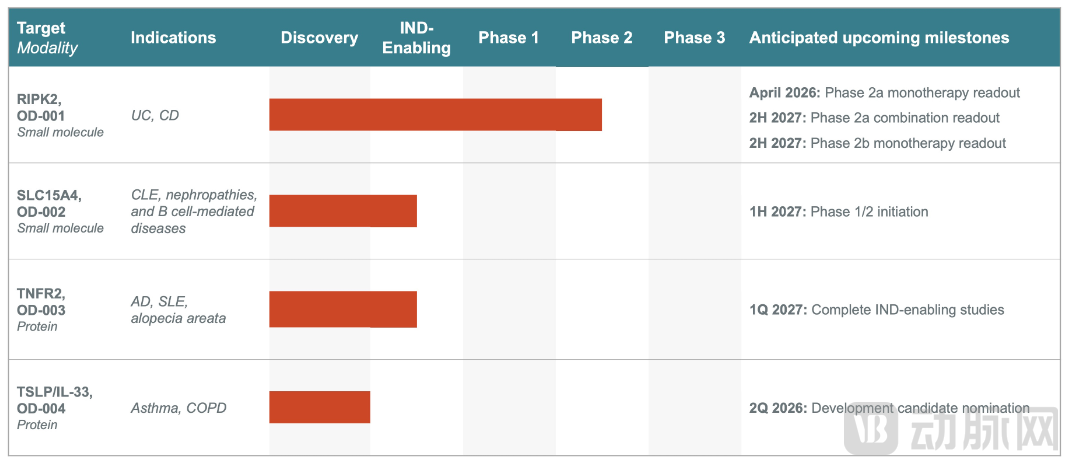

Odyssey核心管线

● OD-001:直击IBD病理核心的RIPK2抑制剂

进展最快的OD-001是一种口服小分子RIPK2支架抑制剂,针对溃疡性结肠炎和克罗恩病开发,目前正处于2期临床试验阶段。RIPK2是先天性免疫系统的关键信号蛋白,能对消化道细菌副产物做出反应,被认为是IBD的启动因子,也是现有标准疗法(如TNF阻断疗法)产生耐药性的机制之一。

OD-001的作用机制独特——它不是传统意义上的激酶活性抑制,而是通过阻断RIPK2与XIAP的结合来抑制下游炎症信号通路。这一机制可同时阻断TNF、TL1A和IL-23等多个已验证靶点产生的细胞因子,实现更广泛的抗炎效果。与传统生物制剂相比,靶向RIPK2的覆盖面更广;与JAK抑制剂相比,选择性更高,有望规避JAK类药物常见的系统性副作用风险。

在临床试验设计上,Odyssey采取了单药与联合用药双线推进策略:单药治疗2期顶线数据预计2026年上半年公布;联合武田Entyvio的2a期研究预计2027年年中公布联用诱导结果。这一双轨布局,既验证了OD-001本身的临床价值,也为后续差异化定位提供了更多可能性。

● OD-002:红斑狼疮的潜在首创新药

OD-002是一种口服小分子SLC15A4抑制剂,针对系统性红斑狼疮、干燥综合征、皮肌炎等B细胞介导疾病开发,目前处于临床前阶段。SLC15A4已被遗传学研究确认为SLE的易感基因之一,在狼疮小鼠模型中去除该基因可显著改善病情。OD-002通过选择性阻断TLR7/8/9介导的IRF5活化,靶向上游免疫反应通路,有望减少现有疗法的免疫抑制风险。

目前,全球尚无获批的SLC15A4靶向药物,OD-002一旦成功,将具备首创新药(First-in-class)的先发优势。这也是Odyssey在D轮融资中重点加码的方向之一。

除核心资产外,Odyssey还布局了IRAK4支架抑制剂(针对特应性皮炎、化脓性汗腺炎)、TNFR2激动剂(针对系统性红斑狼疮、斑秃)、TSLP/IL-33双特异性拮抗剂(针对哮喘、COPD)等多条管线,形成了从2期临床到早期发现的完整梯队。

3现金流充裕,支撑长期研发

自成立以来,Odyssey累计融资超7.26亿美元,投资方均为全球顶级生物医药机构。D轮融资完成后,公司现金储备一度超过3亿美元。

根据招股书披露的财务数据,截至2025年12月31日,公司现金、现金等价物及有价证券共计2.17亿美元。若本次IPO顺利完成1亿美元募资,公司现金储备将进一步提升,拥有充裕的现金支持后续临床开发。

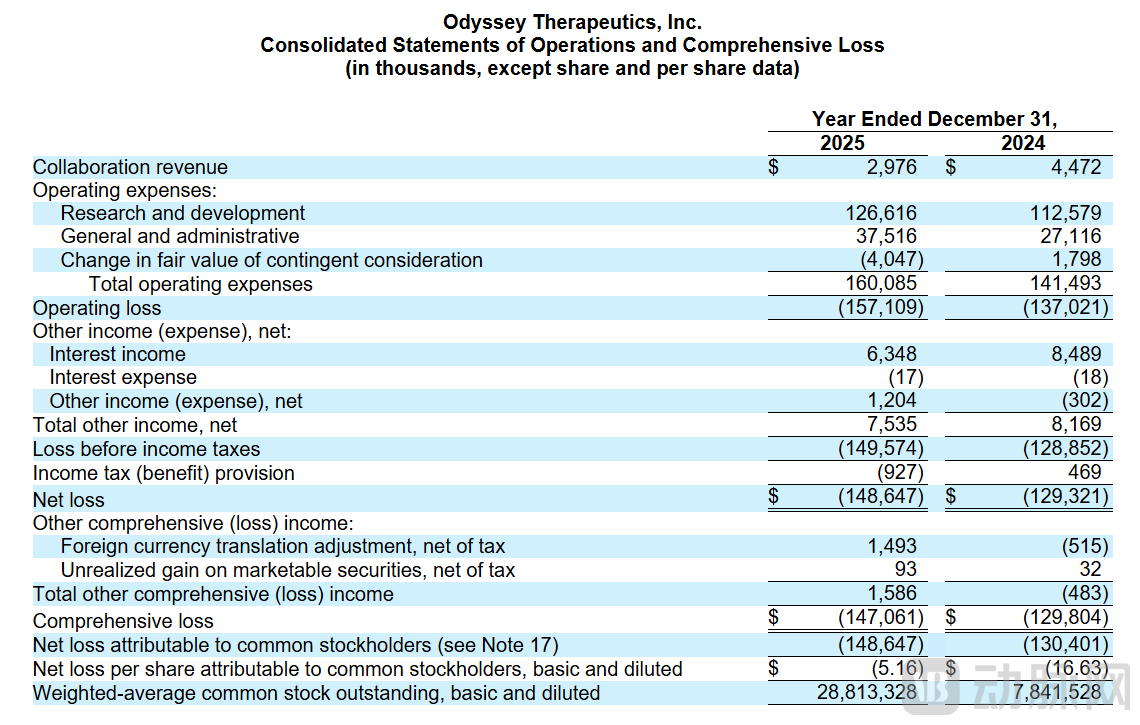

Odyssey合并经营业绩与综合亏损表

此外,本次招股书披露的资金分配高度聚焦核心管线的临床推进,包括OD-001的2b期临床、联合用药试验及注册准备,以及OD-002的IND申报和早期临床开发。

从财务结构看,Odyssey呈现出典型的临床阶段Biotech特征:2025年全年,公司净亏损约1.49亿美元,其中研发投入达1.27亿美元,占营业费用近80%,资金高度聚焦管线推进。

再看股东结构。IPO前,SR One、OrbiMed、富达等长期机构合计持股超70%,为二级市场提供了专业背书,也为公司提供了稳定的资本基础,降低了短期退出压力。综合来看,Odyssey具备一个关键特征:在尚未产生商业化收入前,已具备穿越关键临床周期的资金与结构能力。

4自免赛道升温,临床数据读出在即

自身免疫性疾病是全球第二大治疗领域,仅次于肿瘤。近期自免领域BD与融资持续升温,吉利德、赛诺菲、UCB等MNC相继出手,从自免TCE到新型小分子靶向药物,大药企正在密集布局下一代自免产品管线。

聚焦到Odyssey的核心适应症,Fortune Business Insights数据显示,全球炎症性肠病(IBD)市场规模预计将从2024年的295.7亿美元增至2032年的440.8亿美元。更重要的是,现有疗法普遍面临临床缓解率不足40%、耐药性及显著副作用等挑战,存在巨大的未满足临床需求。

Odyssey的RIPK2抑制剂正是瞄准这一空白——通过靶向上游信号通路,OD-001有望突破现有疗法的疗效瓶颈,无论是作为单一疗法还是与现有疗法联合使用,都有可能打破IBD治疗的天花板。

与此同时,MNC面临核心产品专利悬崖压力。赛诺菲的度普利尤单抗(美国专利2031年到期)、强生的乌司奴单抗(2025年销售额骤降41%至60.78亿美元)等重磅产品正面临专利到期后的市场萎缩,大药企通过外部合作补充管线的需求极为迫切。

这一逻辑在中国自免赛道同样得到印证。博锐生物、高光制药、天辰生物等企业2026年密集冲刺IPO,中美自免创新药企几乎同时密集上市,折射出自免赛道的全球资本共识。Odyssey的二次递表,正是这一浪潮中的典型案例。

而这场资本攻防战的核心锚点,是即将到来的临床数据。2026年上半年,OD-001的2期单药治疗顶线数据即将公布。若数据积极,Odyssey的口服小分子、上游靶点的差异化优势将获得临床证据支撑。凭借充裕的现金储备,公司有足够的空间将这一优势转化为后续注册临床和BD合作。

撤回、融资、再递表——Odyssey用九个月时间完成了一套资本组合拳。接下来,该看临床数据了。