4月7日,武汉艾米森生命科技股份有限公司(下称“艾米森”)第二次向港交所递交主板上市申请,联席保荐人依旧是建银国际与交银国际。这是在6个月前首次递表失效后的再次提交,更是一家深耕肿瘤早筛11年的企业,在现金流告急、赛道红海内卷下的背水一战。

1不做泛癌,不做NGS

故事的起点,是2015年武汉光谷的一间实验室。彼时,液体活检概念刚在国内萌芽,多数企业扎堆布局技术前沿但成本高昂的NGS(下一代测序)路线,试图抢占泛癌筛查的风口。

但刚从武汉大学硕士毕业的张良禄(后来获得武汉大学细胞生物学博士学位),做了一个反直觉的决策:放弃泛癌噱头,死磕高发癌种的DNA甲基化检测,而且不搞复杂的NGS,专注于医院普及率最高、成本最低的qPCR(实时荧光定量聚合酶链式反应)平台。

他要做的是“能走进医院、能纳入医保、能让普通人用得起”的早筛产品。这一决策,让艾米森在后来的赛道内卷中,走出了一条差异化路径。而产品管线的推进,则印证了这条“务实赛道”的生命力。

2020年,在肝癌早筛领域尚未有成熟甲基化产品的背景下,艾米森果断启动核心产品“艾馨甘”的研发,重点破解传统AFP检测灵敏度不足、漏诊率高的临床痛点。

2022年,结直肠癌检测产品“艾长康”成功获批三类证,成为公司首个实现商业化的产品,为艾米森带来了稳定的营收来源。到了2025年,艾米森迎来“拿证大年”,一年之内斩获3张三类证,累计持有量达到5张,稳居国内甲基化早筛企业首位。

产品端的底气,让张良禄决定叩击资本市场的大门。2025年9月,艾米森首次递表港交所,试图借助资本力量加速商业化。但6个月的聆讯期内,港股18A板块持续低迷,投资者对“营收规模小、持续亏损”的质疑声不断。

艾米森二次递表补充的2025年财务数据更加亮眼:营收翻倍、毛利率飙升,但现金储备的压力同样真实。在张良禄看来,登陆二级市场是公司现阶段的关键一步,是在为这家11年的企业,争取一个能继续做“务实产品”的机会。

25张三类证筑壁垒

目前,艾米森布局了超10款癌症早筛产品,其中5款已在中国获批为第三类医疗器械,精准覆盖结直肠癌、肝癌、食管癌及宫颈癌四大高发癌种。而本次上市,“艾馨甘”与“艾光乐”两款产品则被定为核心支柱,成为艾米森差异化竞争的关键。

先看“艾馨甘”。它是全球首款基于qPCR技术的肝癌早筛三类证产品,于2025年1月获批。临床数据显示,其整体灵敏度达92.33%,对早期Ⅰ期肝癌的灵敏度高达84.43%,显著优于对早期肝癌的灵敏度较为有限的传统AFP检测。目前,艾馨甘已成功纳入北京甲类、山西乙类医保目录,为商业化放量扫清了关键的支付障碍。

再看“艾光乐”。这款产品聚焦尿路上皮癌早期筛查,率先使用新型甲基化生物标志物筛查尿路上皮癌。仅需1毫升尿液即可实现无创检测,灵敏度达92.94%,对早期Ta期尿路上皮癌的灵敏度也达到85.45%。它有效解决了传统膀胱镜检查痛苦、患者依从性差的行业痛点——后者往往让患者望而却步,延误了最佳筛查时机。该产品于2025年10月获批,也将是艾米森2026年营收进一步突破的底气。

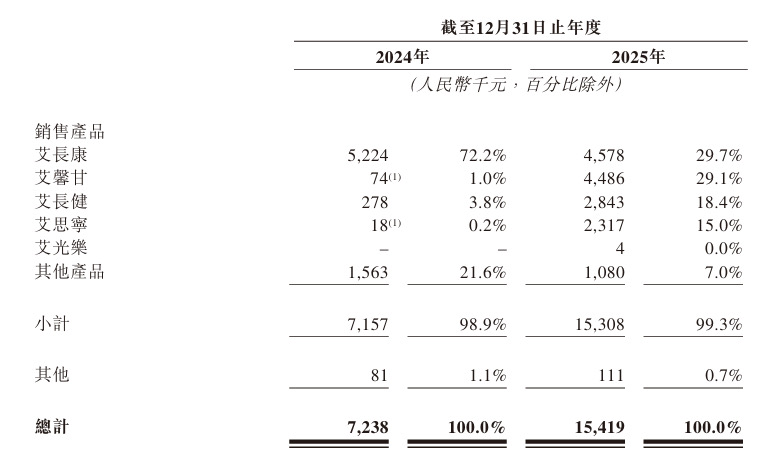

目前公司主要销售的五款产品,获批最早的结直肠癌早筛产品艾长康在2024年撑起了公司的主要营收,占比达到了72%。而随后其他产品在2025年陆续上市,公司营收规模实现了翻倍的同时,营收结构发生了较大的改变。艾长康营收占比下降到了29.7%,而艾长健、艾思宁与艾馨甘三款产品的营收占比分别达到了18.4%、15%以及29.1%。另一款核心产品艾光乐因为在2025年底获批,报告期内还没有产生营收,到26年时数据应该能进一步提升。

底层技术支撑上,艾米森有自己的“护城河”。公司拥有自主研发的DNA甲基化定位技术(DMLT)和灵敏度增强甲基化PCR技术(SEM-PCR)。其中,SEM-PCR技术可将检测信号强度提升十倍以上,即使面对浓度低至1copy/µL的目标基因,依然能够实现稳定检出。

在竞争策略上,艾米森不搞泛癌筛查噱头,聚焦高发癌种,凭借qPCR路线的成本优势突围。其产品单人份检测价格远低于同类NGS产品,根据招股书,几款核心产品的平均售价不到或刚到100元。且无需医院新增特殊检测设备,可直接利用现有qPCR仪器开展检测——这在基层医院市场形成了独特优势。

市场空间有多大?弗若斯特沙利文的数据显示,中国肿瘤分子检测市场规模已从2019年的43亿元增至2024年的87亿元,预计2033年将达到388亿元,复合年增长率达18.1%。其中肝癌早筛市场增速最快:2024年市场规模为1.97亿元,2033年预计将增至32.49亿元,复合年增长率高达36.6%。

但赛道竞争同样激烈。 肝癌早筛领域已有4家企业获批三类证,尿路上皮癌早筛领域有数家企业同台竞技,结直肠癌早筛更是有几十家企业参与。艾米森手握五张证,已经在商业化道路上启动。

3二次递表营收已大涨

相比第一次递表时,2025年,艾米森营收1541.9万元,同比增长113%。毛利率从56.9%跃升至78.1%,规模效应逐步显现,产品定价能力得到验证。

净亏损从3863万元扩大至4897.9万元。原因有二:研发开支增至2129.7万元,同比增长42%;行政开支增至2005万元,主要因IPO中介费用及1761万元股份支付——后者是用股权代替现金发工资,不消耗现金,但会计上“虚增”了亏损。剔除这部分非现金费用,2025年经营亏损约3138万元,较2024年有所收窄。

与此同时,财务结构也在修复。2024年底,公司因2.72亿元对赌负债录得负资产2159.6万元;2025年5月投资方放弃优先权后,负债转权益,资产净值“转正”至2694.5万元。关联交易占比同步下降——2024年,第一大客户“武汉艾诺医学实验室”(创始人张良禄全资持有)贡献了52.1%的收入;2025年这一比例降至17.2%。

营收翻倍、毛利改善、负债表修复、关联交易收敛——财务面确有起色,这是艾米森二次递表的决心。

4凭何跑通商业正循环

艾米森的核心团队,是典型的“技术派”——深耕甲基化检测多年,主导多款核心产品研发。这个团队做不出“浮夸的故事”,但能守住“产品为王”的底线。

股东阵容也给了艾米森底气。张良禄直接及间接合计控制公司约50.64%的表决权,为控股股东;凯普生物、建创中民等产业资本加持,不仅带来了资金,还带来了渠道资源,为产品基层落地提供了助力。

截至递表日,公司已拥有82项授权专利,其中59项为发明专利,还有1项美国专利,形成了严密的技术保护壁垒。此外,在研管线覆盖胃癌、肺癌、多癌联检,推进节奏清晰,只要能顺利落地,就能丰富产品矩阵,进一步扩大营收。

技术派的底牌足够扎实,但行业的困局同样迫切。艾米森能否在现金储备期内跑通商业化的正循环?这是企业必须回答的问题。

5艾米森的三大必答题

本次IPO,艾米森计划将募资主要用于核心产品研发与商业化、生产升级、管线拓展及补充营运资金。这是它必须做的选择,也是所有未盈利早筛企业的必经之路。

当前的港股18A市场,投资者更看重“商业化能力”和“盈利潜力”。艾米森的底气在于,它的产品能解决临床痛点、能落地基层;而它的待解之题也同样清晰——营收基数尚低,商业化推进需要时间,盈利仍需周期。具体而言,二次递表的成败关键看三个问题:

第一,五张三类证能否快速转化为销量?“艾馨甘”虽已进入两地医保,但全国推广需要时间和持续投入。

第二,qPCR的低成本路线能否在基层市场形成持续优势?当前这一路线的成本优势明显,但技术迭代的节奏需要持续关注。

第三,高研发投入的模式能否在现金储备期内实现盈利改善?按当前增速估算,盈亏平衡仍需数年,期间需要稳定的资金支撑。

艾米森的闯关,是中国早筛行业的一个观察窗口——资本退潮后,行业回归理性,早筛的核心是解决临床痛点、实现落地普及。2026年二季度,港交所聆讯将给出答案。对这家早筛小巨人而言,上市不是终点,而是商业化的起点。而活下去,并走下去,才是真正的命题。