7月6日,康恩贝(600572.SH)披露,公司全资子公司杭州康恩贝、香港康恩贝已与Adneuris Therapeutics签署协议,通过License-in(授权引进)方式获得在研创新镇痛药西博帕多(Cebranopadol)在大中华区(包括中国大陆、香港、澳门及中国台湾)的授权、开发及商业化权益。

根据协议,康恩贝将支付1750万美元首付款,后续最高支付不超过9400万美元的开发及商业里程碑付款,并根据产品销售情况支付分级特许权使用费。

双靶点口服镇痛药,尝试解决阿片类药物安全性难题

Adneuris Therapeutics成立于2019年,是一家聚焦疼痛领域创新药研发的生物技术公司,总部位于美国新泽西州。公司背后的母公司Tris Pharma成立于2000年,业务覆盖中枢神经系统(CNS)、注意缺陷多动障碍(ADHD)及疼痛管理等领域,并拥有多款获批产品。

本次交易涉及的西博帕多(Cebranopadol)是Adneuris的核心研发管线。该药为口服小分子镇痛药,目前已完成III期临床研究,计划向美国食品药品监督管理局(FDA)提交新药申请(NDA)。根据公司公开资料,该产品主要适应症为急性术后镇痛,并具有向慢性疼痛拓展的潜力。

要理解这款药为何值得1750万美元首付款,需要回到传统阿片类药物长期面临的临床矛盾。

目前,吗啡、羟考酮等强阿片类药物仍是中重度疼痛治疗的主要选择,其主要通过激活MOP(μ-阿片受体,Mu Opioid Receptor)发挥镇痛作用。然而,MOP受体介导的信号通路同时也与呼吸抑制、恶心呕吐、便秘、耐受性以及依赖性等不良反应相关。

这种“疗效与安全性的平衡难题”,一直是镇痛药研发的重要方向。

西博帕多的设计逻辑是“双靶点作用”:在激活MOP受体(μ-阿片受体,Mu Opioid Receptor)产生镇痛作用的同时,激活NOP受体(伤害感受肽/孤啡肽受体,Nociceptin/Orphanin FQ Peptide Receptor)参与疼痛调节。NOP受体不仅独立参与脊髓及中枢水平的痛觉调控,同时被认为能够调节MOP受体相关效应,包括影响阿片类药物的奖赏效应等。基于这一机制设计,西博帕多试图在保留阿片类药物镇痛能力的基础上,降低传统MOP激活带来的部分安全性风险,探索“减毒不减效”的可能性。

根据Adneuris公开资料及相关临床研究结果,西博帕多在III期临床研究中显示出镇痛效果和安全性特征,具体获益仍需等待监管审评及更大范围应用后的进一步验证。与传统阿片类药物相比,其双靶点作用机制为未来市场定位提供了差异化基础。

中药收入占比超五成的康恩贝,需要一块创新药"敲门砖"

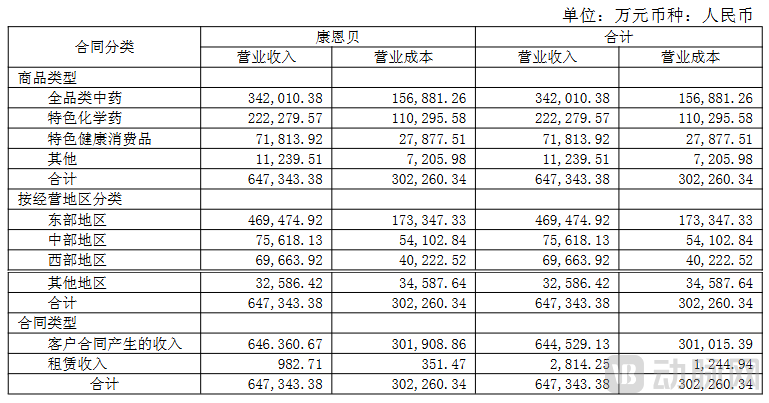

康恩贝2025年年报显示,公司全年实现营业收入64.73亿元,净利润4.74亿元,研发投入3.26亿元,其中研发费用2.62亿元,研发费用率4.04%。

从业务结构看,公司目前拥有非处方药、处方药、健康消费品、原料药、中药材饮片五大事业部。其中,全品类中药业务实现营收34.20亿元,占总收入52.83%,为第一大业务板块;特色化学药板块营收22.23亿元,营收占比34.34%,二者合计贡献超87%主营业务收入。

康恩贝2025年营业收入、营业成本详情(来源:康恩贝2025年年度报告)

在传统优势业务基础上补充创新药资产,是康恩贝此次引入西博帕多的重要考量。

与此同时,镇痛领域具备较大的市场空间。根据康恩贝公告引用的行业数据,中国急性术后镇痛市场2019年规模约205亿元,预计2030年市场规模将超过320亿元。

在这一背景下,产品本身能否回应临床痛点,成为创新镇痛药竞争的关键。长期以来,传统阿片类镇痛药虽然疗效明确,却受到依赖性、呼吸抑制等安全性问题限制,临床端对于兼顾疗效与安全性的创新镇痛方案仍存在需求。西博帕多采用的MOP/NOP双靶点机制,正是针对传统阿片药物的部分局限进行优化探索,与当前镇痛领域的创新方向存在契合。

监管门槛提高进入壁垒,先发产品有望形成竞争优势

中国对麻醉药品和精神药品实行严格分类管理,覆盖药品目录、生产经营、流通配送以及临床使用等多个环节,由药品监管、公安、卫生健康等部门共同参与管理。相较于普通药品,麻醉镇痛类药物在研发注册、生产资质以及商业化推广方面面临更高要求。

这种监管属性一方面提高了企业进入该领域的门槛,另一方面也意味着,率先完成产品获批并建立临床应用体系的企业,可能获得一定先发优势。

管制分级差异将进一步放大西博帕多的商业化弹性。根据本次交易公告披露,西博帕多若在美国获批,预计将被美国缉毒局(DEA)划入Schedule IV/V级受控物质,滥用风险管控强度远低于吗啡、羟考酮等传统强阿片药物对应的Schedule II级;而国内监管层面,2025年版《药用类精神药品目录》已提前将西博帕多划定为第二类精神药品管理。

更关键的是,当前国内尚无NOP/MOP双靶点口服镇痛药物申报,西博帕多若顺利推进桥接试验,将成为国内赛道首款同类品种。

这种先发优势意味着率先建立医生学术认知、医保准入、渠道覆盖三重壁垒,后进入玩家难以短期追赶。管制等级的降低叠加审评加速,正在缩短这款药物从获批到放量的周期,也为其投资回报的兑现提供了更确定的时间表。

License-in交易升温,传统药企瞄准临床后期资产

从更大的产业背景来看,西博帕多交易并非孤立案例。近年来,License-in(授权引进)已成为中国药企补充创新管线的重要方式,而拥有成熟商业化体系的传统综合药企,对临床中后期资产的追逐尤为明显。

这种趋势背后,反映的是中国创新药产业链分工正在变化。过去,药企更多依靠自身完成从研发到商业化的全过程;随着创新药竞争加剧,不同类型企业开始围绕自身优势展开合作。Biotech更聚焦早期创新探索,而传统药企凭借临床推进、生产和商业化能力承接成熟资产,License-in模式则成为连接两类企业能力的重要方式。

不过,License-in并不意味着创新风险消失。产品最终价值仍取决于监管审批、临床定位、医生接受度以及支付环境等多个因素。对于西博帕多而言,目前其尚未获得FDA批准,未来在中国市场的注册推进、商业化策略以及临床应用反馈,都将影响这项交易的长期价值。

术后镇痛市场需要更多“高效低毒”的选择,这是临床刚需;但刚需能否转化为康恩贝的利润,还需要时间验证。