在医药领域,中国已经从二十年前的仿制药时代逐渐转变为如今的创新药时代。

据数据显示,全球生物药市场空间将由2019年的2860亿美元增至2030年的7680亿美元;我国生物药市场空间将由2019年的3120亿元增至2030年的13030亿元。作为这万亿黄金赛道的“卖水人”,生物制药支持产业也随着生物制药的蓬勃而迅速发展。近两年,由于新冠疫情的催化,上游设备耗材国产化加速进入了人们的视野。

但长期以来,包括培养基、色谱填料、一次性耗材及其配件、仪器设备、滤器滤膜等生物医药上游支持产品,绝大部分被进口产品所垄断。动脉网作为医疗行业观察者,也在密切关注这一领域的发展。本文将讲述国内生物医药领域原材料、设备、耗材在历经几年国产化之后的现况、可取之处、如何破局、未来期望等问题,以期为行业发展提供一些观点和认知。

根据EMERGEN RESEARCH统计,2020年生物药生产相关产业规模约为183亿美元,其中主要分为设备、原料和耗材三部分。根据Frost Sullivan测算,2020年中国生物药市场约占全球20%份额。以此可推,2020年中国生物药生产相关产业产业规模约为240亿元。

此外,根据Frost Sullivan测算,2020年中国生物科研试剂产业市场规模约为160亿元、中国IVD原料市场规模约为100亿元,总体来看2020年中国生命科学支持产业总规模约为500亿元,预计在2024年将达到约800亿元的市场规模。

这一巨大的蛋糕,却长期被国外巨头啃去了大部分。默克、赛多利斯、赛默飞、安捷伦、Cytiva、Tosoh、BioRad、Osaka Soda等龙头几乎对生物医药原材料、仪器设备和耗材形成了垄断。

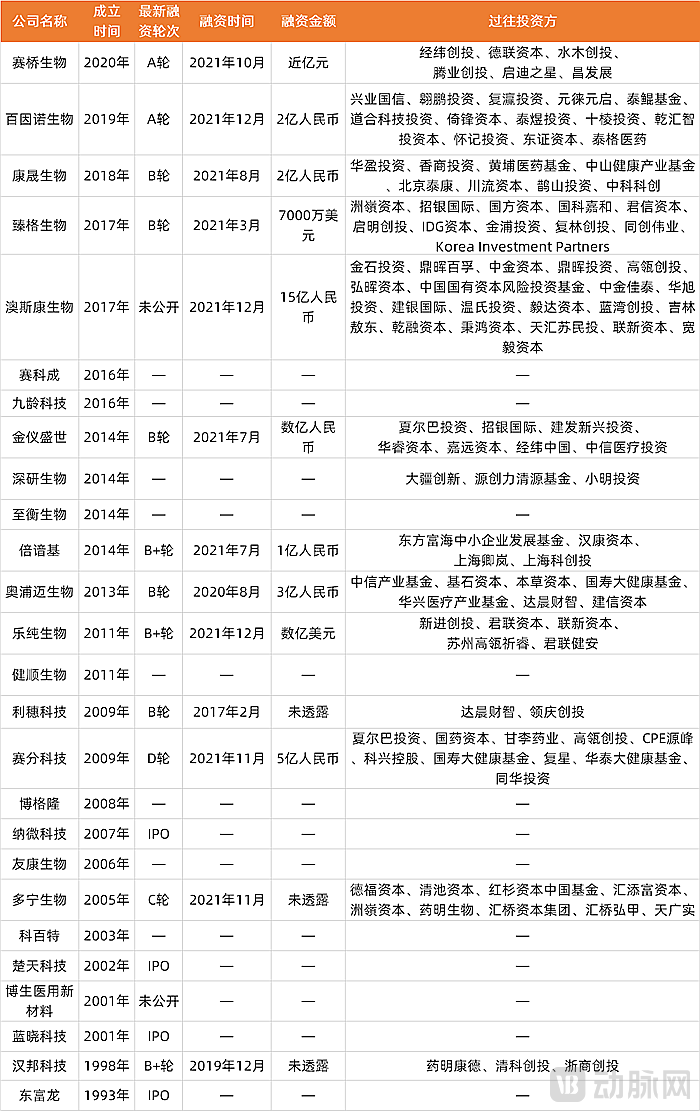

随着国内生命科学领域创新热潮的来临,以及新冠疫情带来的海外供应链周期和产品安全性等挑战,生物医药支持产业国产化势在必行。中国也已陆续诞生了乐纯生物、利穗科技、科百特、深研生物、百因诺、倍谙基、赛桥生物等几十家新兴企业。据不完全统计,目前在生物制药耗材、原材料、设备仪器等相关领域布局的国内企业如下:

根据公开资料整理,排名不分先后

不难看出,以2010年为分界线,前后成立公司的数量基本相同。

在2010年之前成立的生物制药设备、耗材、原材料企业已经有一部分成功实现IPO。在生产实践和客户资源的逐渐积累过程中,这一部分企业在技术、口碑和市场方面都已奠定了不错的基础。在此基础上,研发技术的突破和产品服务的迭代是他们继续前行的关键。

在2010年及之后成立的企业大部分融资比较活跃,尤其在2021年,多家创新企业完成了新一轮融资。经纬创投、启明创投、IDG资本、红杉资本等知名投资机构以及泰格医药、药明生物等医药企业都纷纷活跃于这个赛道。

从上市企业的表现上,我们可以一窥生物医药上游产业近两年的发展速度。楚天科技2021Q1-3实现收入36.8亿元,同比增长67.2%;东富龙2021Q1-3实现收入28.8亿元,同比增长54.6%;迦南科技、新华医疗、诚益通等其他国产制药装备厂商同样获得了因市场景气度提升带来的不同程度的受益。

至今,距离生物医药上游原材料、设备以及耗材的国产化这一观点的提出已过去两三年。除了已上市企业的股价走势和公布的收入数据表现不凡外。国内的初创企业们近期成果频发。

国内生物医药耗材头部企业乐纯生物不久前取得了一些突破性的阶段成果,推出了自主研发的LePhinix™一次性生物反应器以及LeKrius™生物制药工艺薄膜,解决了国内生物医药供应链两大卡脖子技术难题。其中,LeKrius™生物制药工艺薄膜从原材料配方到共挤膜工艺均为自主配方、自主生产,从源头解决了供应问题。这意味着抗体、疫苗、细胞及RNA等前沿疗法全工艺流程一次性技术的国产化迈出了开创性的一大步。

另一家在CGT(细胞与基因治疗)领域的设备、耗材供应商深研生物同样也在近年取得了阶段性成果。CGT领域产品目前在全球范围内获批的数量屈指可数,其相关设备耗材的研发目前在全球更是处于起步阶段。深研生物作为国内第一批在CGT耗材、设备领域“吃螃蟹”的企业,已成功推出了全封闭自动化细胞处理系统CellSep PRO以及基于稳定细胞系的慢病毒载体生产系统EuLV。这对国内CGT设备进口垄断、成本过高,病毒载体生产技术等都有积极作用。

类似的例子在生物医药蓬勃发展的今天比比皆是,但是在这一“未知海域”搁浅的企业也并非没有。那么,这些成功取得阶段性成果的初创企业都做对了哪些事情?

首先,生物医药支持产业的兴起肯定是来源于其根基生物医药产业的兴起。如果我们将两个领域的企业成立时间进行梳理和对比,我们就不难发现在2010年之前成立的公司还屹立不倒的原因,主要是其某一领域的业务在国内已具有一定的市场规模,并且也在不断扩大业务板块。而许多在创新性领域获得阶段性成就的公司大都成立于2010年至2015年,那几年也刚好是国内单抗生物药起步的阶段。随着生物药近十年的飞速发展与沉淀、业界协调与反馈,其支持产业也在近年来迎来了沉淀后的突破和丰收。

其次,包括生物医药支持产业在内的整个生物医药领域,其壁垒都较高。所以,几乎所有创始人都有双重身份:既是科学家,也是创业者。这些科学家的技术和经验成为了企业在研发方面的保证。

第三,近几年新冠疫情也加快了生物医药原材料、设备以及耗材的国产化进程。由于新冠疫情的突然到来,全球生物制药供应链紧张,且供货不稳定。不仅如此,许多海外设备、耗材在疫情期间的安全问题也值得重视。在此情况下,本土企业供应稳定的优势迅速体现。许多企业也从最开始的“不得不用”到尝试了之后“主动使用”,国产化产品的品牌影响力以及市场份额也得到了快速提升。

一个领域想要从零开始做大做强,必然会在成长的道路出现各种问题,国产化之路也不例外。面对国产化的势在必行,这些初创企业面对着哪些关键性的挑战?

最底层的挑战是缺乏相关的法律法规对行业进行标准管控。生物制药上游设备耗材以及原材料领域虽然是生物医药的支持产业,但是其研发标准和生产质量管控都不及药品相关的管控来得细致和严格。优质的初创企业在成立之初会借助业内大厂的管理体系以及国外已有的一些相关规定来进行操作和管控。

虽然生物医药行业整体发展呈现出积极的态势,但偶尔也有缺乏良知的黑心商家破坏了刚刚萌芽的国产化行业的整体形象。拥有明晰化的法律法规则可以将极个别企业筛选出列,提高行业整体水平,有利于行业树立正确的风气。相关标准和法律法规的制定,不仅可以让企业在研发和产业化的过程中有所衡量和指南,还可以提高行业整体的门槛。

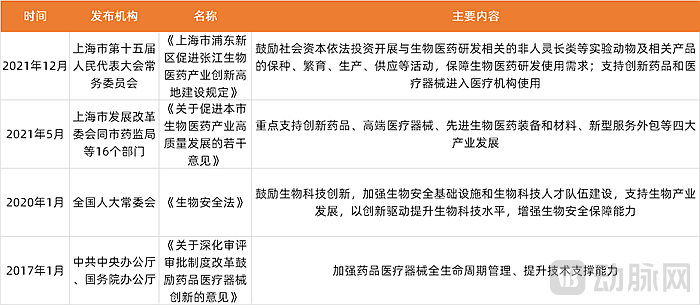

对此,近几年相关机构已经陆续释放出积极的信号,各种规定相继出台。后续,生物医药设备耗材以及原材料相关规定的不断出台和更新则需要整个产业界协同,上下游积极合作与反馈,各机构和企业频繁沟与合作,才能在磨合过程中将相关规定明晰化。

据不完全统计,近几年颁布的相关规定

其他一些问题,如技术壁垒、品牌影响力等,则需要企业在良好的基础和严格的质量标准下,长期地投入时间和精力。

首先在技术壁垒方面,以培养细胞用到的原材料培养基为例。普通培养基的原材料可能就涉及七八十种,高端培养基的原材料涉及上百种。“除了一些涉及到生产工艺的高壁垒技术,单单是听起来最简单的产品中微量元素的配比、加料的顺序等每一处小环节,都会给产品批间的一致性和均一性带来差异,所以任何一个细节都值得我们花功夫去打通和积攒经验。”倍谙基总裁刘旭平介绍道。

然后是如何打破国外巨头品牌影响力的问题。在这方面,百因诺CEO赵晓剑告诉动脉新医药:“所谓品牌效应,针对科研市场来说影响较大。对于工业界而言,大家更多关心的是品牌质量和供应稳定性。国外如Thermo Fisher、Merck、HyClone这三大培养基巨头,它们的规模和体量都已发展较为成熟,质量体系完善,配方丰富,这些都需要时间积攒而来。我们也没有捷径,只要用时间和质量来证明。但是我们可以踩在‘巨人的肩膀上’,将此前数年的经验归纳总结。百因诺就是由此在前期得到了迅猛的发展。”

由于生物医药上游设备、耗材、原材料的研发和制造同时涉及生物工程、化学工程、计算机科学、电子工程等多学科和生命科学的交叉融合,生物制药耗材设备等行业壁垒较高,需要长期去突破创新和沉淀品牌。国内由于起步晚,在技术水平和专利上的确存在一定的差距。

虽然相比之下,国内企业与巨头之间的确存在一定的差距。但是生物医药上下游产业有许多细分领域目前都处于发展早期,生物医药耗材、设备等作为生物医药的支撑产业,产业界上下游更应该协同发力:供应商参与和协助新兴领域的工艺开发,客户不断反馈和帮助优化使用的产品。只有供应商、使用方、监管机构等全产业界同步发力,生物医药全产业链才能发展的愈发蓬勃。

“鸡蛋,由内打破是生命,由外打破是食物”。产业链各方需要齐心协力,由内打破垄断,以更实在的优势迭代此前的技术,才能形成真正的国产化潮流。只有实现全产业链的国产化替代,才能在成本、定价等直接关系患者获益的关键点上上拥有自主权。

但是,国产化之路并不等于国产化垄断。在全球命运共同体的发展趋势以及行业良性竞争的价值观下,国产化不是对国内生物医药企业的道德绑架。强大的自研能力及过硬的产品质量是中国企业与国际巨头正面竞争的基石。

另一方面,许多生物医药支持产业在创办之初就怀抱“In China for Global”的发展理念。许多初创企业往往通过与有海外布局的药企进行合作,通过“借船出海”的方式在海外进行全球化的布局,逐鹿全球市场。

由此看来,这股生物医药上游工具国产化的东风,已经从国内吹到了国际。我们期待生物制药上游工具企业为中国生物医药产业提供更优质的选择,在中国乃至全球掀起一股“国潮风”。

特别鸣谢:

上海乐纯生物技术有限公司(文中简称乐纯生物);

深圳市深研生物科技有限公司(文中简称深研生物);

北京百因诺生物科技有限公司(文中简称百因诺);

上海倍谙基生物科技有限公司(文中简称倍谙基)……