雄激素受体(AR)与新冠发病机理的关联性,让开拓药业(09939.HK)与海创药业(688302.SH)正激烈争夺国产首个“新冠口服特效药”的桂冠;而大洋另一面,罗氏(Roche)、辉瑞(Pfizer)等全球顶尖药企正在开发雌激素受体(ER)小分子药物,并投入巨大。

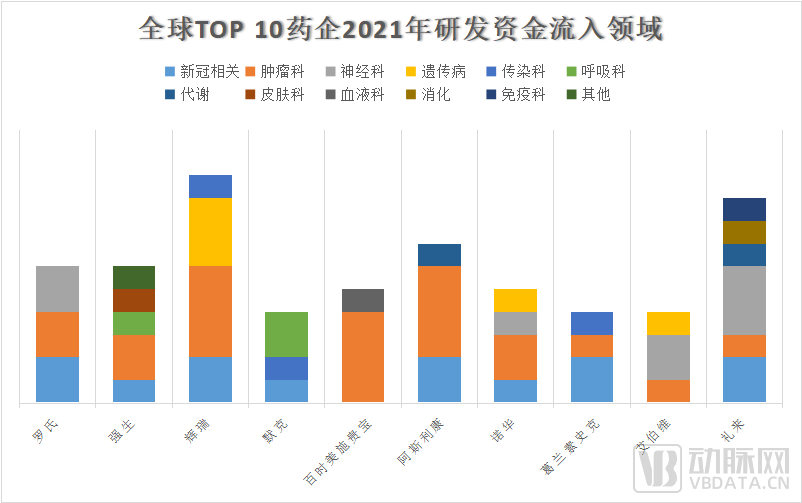

不仅限于AR与ER靶点,抗癌研究一直是全人类医学研究的重点,全球TOP 10药企的研发资金流向也毫不例外,肿瘤管线推进成为药企发展的重中之重。在上文《全球TOP 10药企正在做什么(上)?》中,我们分析了2021年全球研发投入TOP 10药企1062亿研发资金的流向,并重点解读了十大药企在新冠疫苗及新冠药物的研发投入部分,今天我们将整理全球TOP 10药企研发资金在新冠之外,还投入到了哪些领域?正在积极推进哪些项目?

我们将全球TOP 10研发投入药企2021年至2022年正在积极推进的项目管线,以适应症划分为了肿瘤科、神经科、传染病等领域,通过公开资料收集进行了系统整理,试着从全球顶尖药企的资金流向窥见人类医学研究可能前进的方向。

医学最大投入在抗癌赛道,TIGIT疗法、ER降解剂成为热点

2021年,罗氏(Roche)年收入约714亿美元,公司拿出其中160亿美元作为当年研发投入资金,约占2021全年收入的23%,相较前年其研发费用投入提高了14%。提高的研发资金,罗氏(Roche)主要用于加大在肿瘤与神经科学领域的投入。

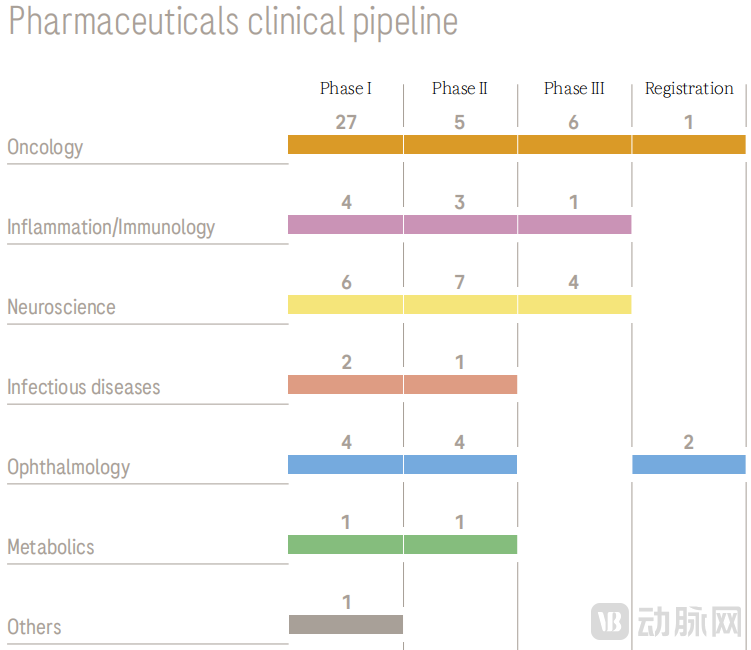

作为一家大型跨国药企,罗氏(Roche)的医药业务除了覆盖肿瘤学与神经科学,还包括代谢学、血液学、炎症性肠病、传染性疾病、眼科、呼吸系统疾病、女性健康、罕见病十大领域。而公司眼下将重点推进处于临床Ⅲ期新药管线,其中6条药物管线涉及肿瘤治疗领域,4条药物管线属于神经系统疾病和1条是炎症/免疫学相关药物管线。

罗氏药物管线进度(截图自Roche年报)

我们可以看到,在Roche接下来重点推进的11条管线中,数半来自肿瘤治疗领域,涉及弥漫性大B细胞淋巴瘤(RG6026)、小细胞肺癌(RG6058)、乳腺癌(RG6114)、去势抵抗性前列腺癌(RG7440)、滤泡性淋巴瘤(RG7828)和非小细胞肺癌(RG7853)。其中RG6058管线产品即“tiragolumab”Roche将加大研发力度,这是一种抗TIGIT疗法。

TIGIT是T细胞免疫球蛋白与ITIM结构域蛋白(T cell immunoreceptor with Ig and ITIM domains)的总称,在肿瘤免疫抑制中的作用和PD-1/L1类似,主要在T细胞和自然杀伤细胞等淋巴细胞表面表达,属于癌症免疫疗法的新兴热门靶点。

研究发现,TIGIT通过结合抗原呈递细胞或肿瘤细胞表面的特定蛋白,从而下调免疫细胞的活性。因此,通过抗体阻断TIGIT信号通路,有可能增强机体对癌细胞的免疫反应,提高抗肿瘤活性。TIGIT作为新兴肿瘤学靶点近年来越发受到海内外大药厂的关注。

Roche的“tiragolumab”是首款被美国FDA授予突破性疗法认定的抗TIGIT疗法。但在今年3月30日,Roche TIGIT疗法联合开发方基因泰克在其官网宣布,Tiragolumab在与PD-L1单抗Tecentriq以及化疗一线联合治疗小细胞肺癌(ES-SCLC)的Ⅲ期临床试验中,没有达到无进展生存期(PFS)的主要终点;但Tiragolumab将会继续在非小细胞肺癌和其他癌症类型中进行试验。

不幸的是,就在5月11日,Roche宣布其“PD-L1+TIGIT”联合一线治疗非小细胞肺癌(NSCLC)Ⅲ期临床的中期数据也未达到PFS主要终点。这对很多抗肿瘤企业来说,在信心上是一次不小的打击。

除了上述处于临床Ⅲ期的抗癌新药,Roche在接下来还将重点推进“giredestrant”的一项关键研究。giredestrant是一款口服选择性ER(雌激素受体)降解剂(SERD),雌激素通过附着在ER上促进HR阳性乳腺癌细胞生长,所以giredestrant让ER降解通过阻断该功能从而阻止雌激素的作用,辅助治疗ER阳性、HER2阴性绝经后早期乳腺癌(eBC)患者。

和罗氏(Roche)一样,诺华(Novartis)也正在开发抗TIGIT疗法。

2021年年底,Novartis与百济神州达成合作,获得其TIGIT抗体疗法Ociperlimab的主要海外权益。该项合作高达29亿美元,包括3亿美元的预付款,6~7亿美元的额外付款,以及接近20亿美元的里程碑付款和20~25%的销售额分成。目前,Ociperlimab针对肺癌的两项Ⅲ期临床试验正在开展中。

在更早些时候,2021年初Novartis与百济神州就曾宣布达成抗PD-1疗法“替雷利珠”单抗的合作,合作总金额也超过了22亿美元。同时,Novartis也向FDA提交了“替雷利珠”单抗用于治疗食道鳞状细胞癌的申请。

同样的,阿斯利康(AstraZeneca)也在开发ER降解剂药物——camizestrant,这是一个口服选择性ER降解剂(ngSERD),目前处于临床Ⅱ期研究阶段。

整体来看,在肿瘤治疗方面,AstraZeneca在2021年-2022年总计推进了13个抗癌项目进入临床Ⅲ期,使公司处于临床Ⅲ期研究阶段的肿瘤治疗管线数量达到18条。

除了ER降解剂,AstraZeneca还在加大对免疫检查点抑制剂英飞凡、抗体偶联药物Enhertu及datopotamab、deruxtecan的研发投入。

其中,英飞凡是联合SoC含铂化疗的PD-1/PD-L1免疫疗法,先后获得美国、欧盟以及中国药监局的上市许可,用于治疗广泛期小细胞肺癌(ES-SCLC)成人患者。

而Enhertu和datopotamab deruxtecan是AstraZeneca与第一三共合作开发的新一代ADC药物,Enhertu被设计靶向HER2,以治疗HER2阳性转移性乳腺癌患者,已在美国上市;datopotamab deruxtecan被设计靶向TROP2靶点,以治疗非小细胞肺癌(NSCLC)和三阴性乳腺癌(TNBC),正处于临床Ⅰ期。

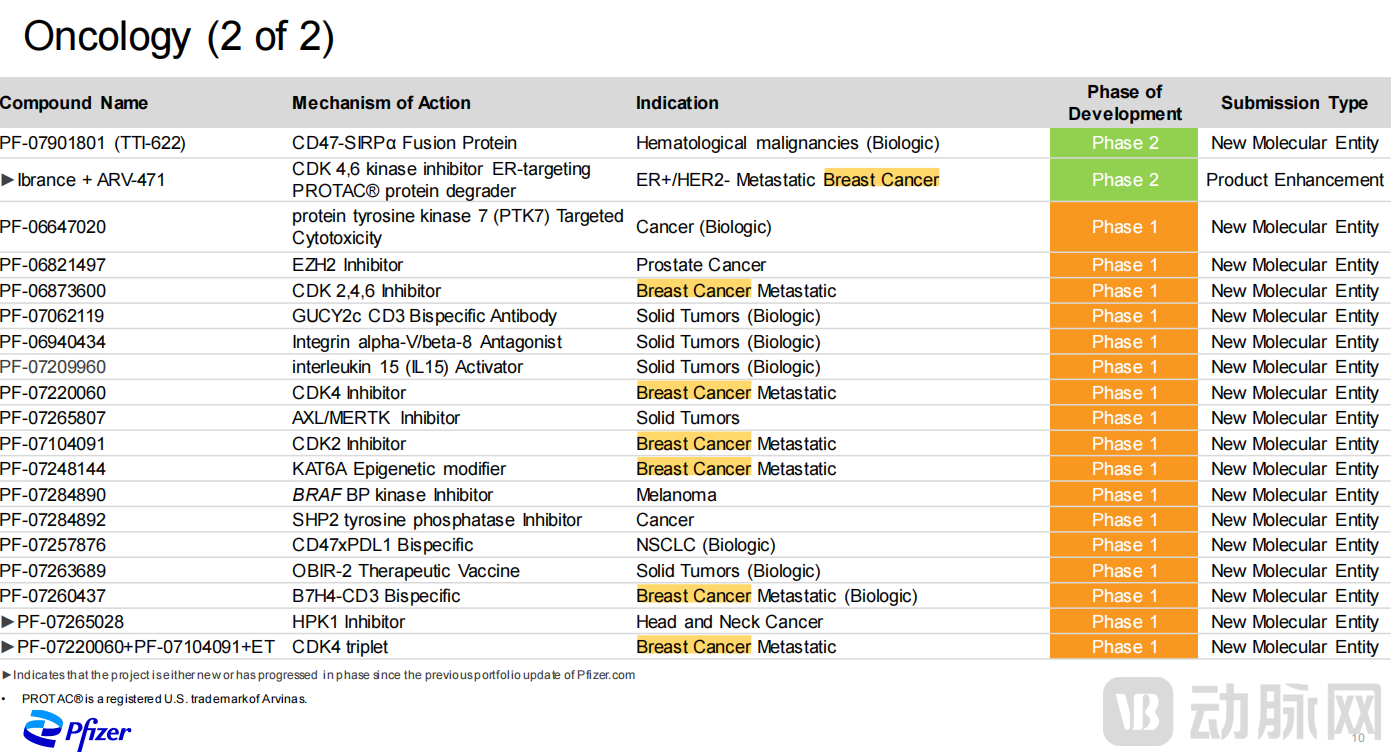

乳腺癌似乎是辉瑞(Pfizer)除了新冠项目外,近年来在重点推进的药物治疗领域。公司旗下有四个针对不同阶段乳腺癌的管线:Ibrance(CDK 4/6抑制剂)与ARV-471的联合用药、CDK 2/4/6抑制剂、KAT6A表观遗传修饰剂 、B7H4/CD3双特异性抗体。

辉瑞药物管线进度(截图自Pfizer官方)

辉瑞药物管线进度(截图自Pfizer官方)

其中,ARV-471正是Pfizer与小分子降解剂巨头Arvinas的合作开发的针对ER降解剂,辉瑞(Pfizer)已预付了超过6.5亿美元,向Arvinas投资3.5亿美元。ARV-471与CDK 4/6抑制剂Ibrance联合用药目前也已进入临床Ⅱ期研究阶段,将测试ARV-471与Ibrance在转移性乳腺癌不同治疗线上的疗效。

同时,Pfizer开发的新一代CDK抑制剂旨在克服初代乳腺癌治疗的耐药性问题。针对乳腺癌的KAT6A表观遗传修饰剂与B7H4/CD3双特异性抗体目前正处于临床Ⅰ期。

对强生(Johnson & Johnson)来说,在肿瘤治疗上是喜讯不断,公司与传奇生物联合开发的靶向B细胞成熟抗原(BCMA)的CAR-T疗法Carvykti在2022年3月1日获得了美国FDA的上市批准,将用于治疗既往接受过4种及其以上治疗的复发或难治性多发性骨髓瘤(R/R MM)患者。

这次与中国公司传奇生物的成功合作,潜在促使强生加大了与中国药企合作的意愿,并且已经与两家中国公司拟谈判合作协议,公司名称暂未披露。

另一方面,针对R/R MM,强生也开发了现货型的T细胞疗法Teclistamab。这是一款能够同时靶向T细胞CD3和MM细胞BCMA的IgG4双抗,可将CD3+T细胞重新定向到表达BCMA的骨髓瘤细胞,以诱导针对靶细胞的细胞毒作用。

此前Teclistamab曾获得FDA授予的突破性疗法资格;2021年12月29日,强生已经向FDA提交了该药物的生物制剂许可申请(BLA)。

和强生类似,百时美施贵宝(BMS)针对R/R MM的新药也在2021年获得了上市许可。肿瘤治疗是百时美施贵宝(BMS)研发的重要方向,公司旗下大部分管线都是针对实体瘤、血液病和免疫学疾病的项目。

在2021年2月,美国FDA授予百时美施贵宝(BMS)旗下靶向CD19的自体CAR-T细胞疗法Breyanzi的补充生物制品许可申请(sBLA)优先审评资格,以扩大其目前的适应症,用于治疗一线治疗失败后的复发/难治性大B细胞淋巴瘤(LBCL)成人患者。

一个月后,百时美施贵宝(BMS)与蓝鸟生物(Bluebrid Bio)合作开发的抗B细胞成熟抗原(anti-BCMA)导向的CAR-T细胞疗法Abecma获得欧盟委员会附条件批准上市,用于治疗复发和难治性多发性骨髓瘤(R/R MM)成人患者。

值得一提的是,Abecma在2021年销售额为1.5亿美元,高商业价值让百时美施贵宝(BMS)决定放弃另一款同样针对R/R MM的临床Ⅰ期管线“bb21217”,该项目于2017年由百时美施贵宝(BMS)与蓝鸟生物(Bluebrid Bio)分拆出去的2seventy bio公司联合开发。

最后,今年百时美施贵宝(BMS)还与Century达成联合开发iPSC衍生同种异体细胞疗法的合作,涉及多达四个针对血液系统恶性肿瘤、实体瘤的项目。Century初期将获得1.5亿美元现金,未来有可能获得超过30亿美元的开发、监管和商业里程碑付款。

艾伯维(AbbVie)在2021年通过收购TeneoOne也步入了多发性骨髓药物开发领域。

2019年,AbbVie与Teneobio及其子公司TeneoOne达成一项全球战略协议,共同开发和推广TNB-383B。这是一款全人源BCMA/CD3双抗,和强生T细胞疗法Teclistamab有着同样的双靶点靶向。

协议规定,TeneoOne可获得9000万美元预付款,并负责TNB-383B临床Ⅰ期的研究。而艾伯维则可获得收购TeneoOne的独家选择权和领导TNB-383B后续开发和推广的权益。不到两年后,AbbVie就花了4亿美元获得了该药物的独家使用权。

TNB-383B临床Ⅰ期初步数据显示,近80%的患者对该药有反应,超过四分之一的病人摆脱了这种疾病的所有症状。

葛兰素史克(GSK)在2021年有两款新药获批,一款是PD-1单抗Jemperli,另一款是HIV治疗药物Cabenuva。其中,Jemperli是第一个被批准用于治疗子宫内膜癌的PD-1疗法,这是一款人源化抗PD-1单克隆抗体。

作为一种单药疗法,Jemperli可用于治疗接受含铂化疗期间或之后病情进展、错配修复缺陷(dMMR)复发性或晚期子宫内膜癌患者。此前,该药还被FDA授予了突破性药物资格(BTD)和优先审查资格。

2021年12月15日,礼来(Eli Lilly)宣布已向FDA滚动递交下一代BTK抑制剂pirtobrutinib(LOXO-305)新药上市申请(NDA),用于治疗套细胞淋巴瘤。

LOXO-305是一种在研的、口服、高选择性非共价酪氨酸激酶(BTK)抑制剂。该药通过可逆结合BTK,可在获得性耐药C481突变下保持活性,提供持续的高靶向覆盖率,并避免其他非共价BTK抑制剂脱靶所致的并发症。

神经治疗热度升温,7家头部药企布局重点AD/PD

神经治疗领域最热的两个研究方向是阿兹海默症(AD)与帕金森病(PD)。

在阿兹海默症(AD)上,据《世界阿尔兹海默症2018年报告》显示,全球大约每3秒就有一位痴呆患者,全球目前至少有5000万痴呆患者,预计2050年这个数字将达到1.5亿;其中,有约60%-70%为AD患者。

帕金森病(PD)是全球第二大神经退行性疾病,仅次于阿尔兹海默症。据2018年数据统计,全球约有1000多万人患有PD。

礼来(Eli Lilly)是在阿兹海默症(AD)投入最多的企业之一,Eli Lilly的2021年主要研发支出与两项研究项目有关,其一是阿兹海默症治疗药物donanemab,其二是2型糖尿病治疗药物tirzepatide。

Donanemab是一种靶向N3pG的单克隆抗体,用于治疗早期阿兹海默症,曾获得美国FDA突破性疗法认定(BTD),目前公司已向FDA滚动提交生物制品许可申请(BLA),寻求加速批准该药。

Eli Lilly最受关注的是正是donanemab与渤健公司Aduhelm(aducanumab)的对比。Aduhelm在2021年通过加速审批方式被FDA批准用于治疗AD,成为自2003年以来首个获批治疗AD的新疗法,但是FDA外部专家小组却以压倒性多数投票反对推荐该药物。

从donanemab临床Ⅱ期试验数据来看,在清除淀粉样斑块方面,donanemab比Aduhelm更有效。公司也正计划启动一项头对头3期临床试验(TRAILBLAZER-ALZ 4),在早期有症状AD患者中开展,比较donanemab与渤健AD药物aducanumab清除大脑淀粉样斑块的优越性。

在AD领域,Eli Lilly不止这一款产品,如的solanezumab和zagotenemab,二者都是靶向tau蛋白的抗体药物。不过,这两款药物从目前公司的临床进展来看,都已经被Eli Lilly放弃,solanezumab在轻度和早期阿兹海默症的患者进行的3期临床试验进展缓慢,zagotenemab中期试验失败。

罗氏(Roche)在2021年还重点增加了在神经科学领域的项目研发投入,主要包括针对阿兹海默症(AD)的RG1450项目和针对多发性硬化症(MS)的RG7845项目。

RG1450即“Gantenerumab”,这是一款皮下注射用全人源化IgG1单克隆抗体,可结合并中和与AD相关的β-淀粉样蛋白聚集,当大脑中β-淀粉样蛋白以斑块形式积聚会干扰脑细胞的正常功能。目前,罗氏(Roche)正在进行Gantenerumab的临床Ⅲ期试验。

RG7845即“Fenebrutinib”,这是一款口服BTK抑制剂,以一种新的方式与BTK靶点结合。BTK是连接B细胞受体(BCR)信号、趋化因子受体信号、Toll样受体(TLR)信号的关键分子,能够调节正常B细胞的增殖、分化与凋亡。BTK的异常会导致严重的免疫缺陷,如MS,即免疫系统开始攻击包覆神经纤维的保护鞘(髓磷脂),导致大脑无法与身体其他部分进行沟通,造成永久性损伤、退化。Roche也正在进行临床Ⅲ期试验。

2021年,诺华(Novartis)投入15亿美元与比利时制药公司优时比(UCB)合作,共同研发两个抗帕金森病(PD)药物UCB0599和UCB7853。其中,UCB0599是一类小分子α-突触核蛋白错误折叠抑制剂,目前处于临床Ⅱ期试验阶段。

根据协议,UCB在完成UCB0599的Ⅰ期临床试验后,Novartis将对是否参与UCB7853的研发作出决定。如果Novartis确实行使了选择权,并且药物最终获得批准,UCB将在欧洲和日本市场负责营销,而Novartis则负责美国市场和世界其他地区。

2021年,艾伯维(AbbVie)扩大了与美国生物制药公司Calico的合作,双方各将出资5亿美元再次扩展合作,以研发治疗神经退行性疾病和癌症的疗法。

AbbVie与Calico的合作始于2014年,Calico将负责研究和早期开发直至2025年,并将合作项目推进至2a期直至2030年。AbbVie将继续支持Calico的早期研发工作,在完成2a期研究后,将有权选择管理后期开发和商业活动。

传染病及其他领域:Merck、GSK重推HIV药物,BMS抗凝血药物即将上市

1Merck

默克(Merck)研发的重心在艾滋病上,但是却在2021年受到了重创。

2021年11月,由于Merck旗下HIV治疗新药MK-8507与islatravir(MK-8591)联合治疗临床数据显示,受试患者出现了白细胞减少的副作用,公司暂停了MK-8507的开发。

几周后,FDA对Merck艾滋病毒项目实施了6个全部和7个部分的临床控制,影响了Merck旗下治疗HIV不同剂型、不同组合方案的各类药物管线的临床进展。同时,Merck也暂停了islatravir与吉利德旗下lenacapavir联合用药的试验。

2022年,Merck的研发计划也不稳定。1月,FDA否认了Merck旗下已经获得日本卫生监管机构批准的慢性咳嗽药物gefapixant。

所以,Merck只能寄希望于FDA能批准公司自主研发的肺炎球菌病疫苗Vaxneuvance用于6周至17岁的儿童人群,预防由15种肺炎链球菌血清型引起的侵袭性肺炎球菌病(IPD)。此前,该疫苗已经在2021年7月获得FDA批准上市,用于18岁及以上成人群体预防IPD,而针对6周至17岁的儿童人群的适用,FDA的监管决定将期限延至2022年7月1日。

2GSK

与Merck的波折不同,2021年葛兰素史克(GSK)旗下的HIV治疗药物Cabenuva获得了FDA的批准,用于治疗年龄在12岁及以上、体重在35公斤以上及以上、无治疗史、均无或对瑞尔匹韦失败、已实现病毒学抑制(HIV50复制/多者的)HIV感染。

Cabenuva将HIV患者的每日服药改为每个月接受一次治疗,这无论对公司还是对患者来说都是一场胜利。

3Novartis

2021年,诺华(Novartis)并购了Gyroscope Therapeutics,获得了基因疗法GT005,其适应症为治疗地理萎缩,这是一种AMD的晚期病变。根据协议,Novartis将支付8亿美元的预付款,和高达7亿美元的潜在额外里程碑付款。

据悉,目前GT005已经进行了3个临床试验,包括2个Ⅱ期临床,其中1项有望在今年10月获得结果。

4AbbVie

在眼科疾病治疗上,AbbVie也在开发一次性基因疗法RGX-314,以治疗慢性视网膜疾病。该疗法通过AAV8载体将转基因递送给细胞,产生抑制血管内皮生长因子(VEGF)的抗体片段。如果试验顺利,艾伯维(AbbVie)计划在2024年递交生物制剂许可申请。

5BMS

百时美施贵宝(BMS)值得关注的是公司旗下自主开发的抗凝血药物milvexian,这是一款口服XIa凝血因子抑制剂,可以防止接受全膝关节置换手术的患者的血凝块,而且不会增加出血的风险。

同时,BMS正在测试milvexian在预防中风、小型中风、继发性中风的潜力。

6Pfizer

2021年,辉瑞(Pfizer)公司与Beam Therapeutics公司合作开展了一个针对肝脏、肌肉和中枢神经系统等罕见遗传疾病的三靶点研究项目。Pfizer也正在与Valneva合作开发一种莱姆病疫苗。莱姆病是一种由细菌引起的传染病。

此外,Pfizer正在推进一种一次性的基因疗法,以治疗假肥大性肌营养不良。Pfizer其他具有前景的药物还包括ponsegromab,这是辉瑞(Pfizer)自主研发的一种GDF15单克隆抗体药物,目前正在进行针对恶病质肌肉萎缩病症的临床Ⅰ期。公司计划扩展其适应症到其他恶病质疾病上,包括心力衰竭和慢性阻塞性肺病。

7AstraZeneca

2012年,阿斯利康(AstraZeneca)以10亿美元收购了Ardea,获得了URAT1抑制剂verinurad。过去,AstraZeneca在verinurad针对痛风、慢性肾病和心力衰竭等适应症上进行了20多项临床试验,但在去年年底该项目宣布失败。

8Eli Lilly

在免疫学领域,礼来(Eli Lilly)向FDA递交了mirikizumab用于溃疡性结肠炎(UC)的申请,并在今年2月公布了第一个Ⅲ期临床试验结果。临床结果显示mirikizumab可以显著改善许多中度至重度UC患者的生活质量,有望成为Eli Lilly的下一个重磅药物。

同时,Eli Lilly开发的新型单克隆抗体(mAb)药物lebrikizumab在特应性皮炎的晚期研究也取得了成功,公司计划在2022年底在全球范围内提交上市申请。

也有不幸的消息,由于Ⅲ期试验结果的不理想,Eli Lilly在2021年停止了baricitinib治疗狼疮的研究。不过其针对成人重度斑秃(alopecia areata,AA)的临床研究还正在开展中,初步临床效果可观。

9Johnson & Johnson

2021年,强生公布了旗下呼吸道合胞病毒(RSV)疫苗的Ⅱ期临床试验数据,在65岁及以上成人中预防RSV相关的下呼吸道疾病有效性为80%,已获得FDA授予的突破性疗法认定。

另一方面,强生停止了针对特应性皮炎的bermekimab药物研究,使其亏损超过6亿美元。该药物是强生在2019年从XBiotech收购而来。