今日,院外数字化医药产业服务平台药师帮登陆港交所;发行价为20港元/股,截至上午9点58分,股价为21.45港元,上涨7.25%,总市值超136亿港元。

过去几年,互联网深入渗透至医疗服务体系,这一过程中,药师帮获得快速发展:2020年、2021年、2022年公司分别实现60.6亿元、100.9亿元和142.7亿元的收入,年复合增长率53.4%。不过,药师帮尚未实现盈利。

作为B2B平台,药师帮并不直接向个人用户提供医疗健康服务;但由于公司促进了医疗服务相关环节的互联网化,促进了产业链的数字化变革,业界也将其视为互联网医疗的一员。

至此,互联网医疗又一家上市公司诞生。动脉网此前就已分析了几家上市公司的“多极分化”与差异化模式。那么,药师帮的行业定位、模式特征是什么?未来增长空间何在?动脉网结合几家上市公司的公开信息进行了分析。

药师帮定位于院外数字化医药产业服务,即医药B2B,拥有平台业务、自营业务和其他业务三大板块。

2015年,药师帮从平台业务起步,搭建起可供卖家和买家进行交易的数字化渠道,按卖家销售金额的一定比例收取佣金。

截至2022年底,药师帮已有约6000个卖家、52.7万个买家。2022年,平台业务中第三方商家产生GMV约226亿元,占总GMV的约59.8%。

随着平台规模发展,SKU数量不断增长,2022年,药师帮月平均可提供SKU数量约为330万个。

平台上注册卖家和卖家增长到一定规模后,药师帮于2019年推出自营业务。

常规自营业务中,药师帮采购药品并销售给下游药店和基层医疗机构;自主研发了覆盖采购、仓储、配送的整套智慧供应链系统,在各个交易环节进行数字化改造。

截至2022年底,药师帮在19个城市建立了20个智能仓库,仓库可在平均2.85小时内处理发出并发出订单。2022年,药师帮还大幅缩短了配送时间,尤其是跨省配送,41小时到城市,51小时到乡镇;据招股书显示,这一速度快于行业平均水平约20%。

2022年,自营业务为药师帮贡献了152亿元的GMV,约占总GMV的40.2%。

在自营板块,药师帮于2020年增加了“厂牌首推业务”,以此提升竞争力。

厂牌首推业务即:药师帮从药企及其指定的主要经销商处采购药品,销售给下游买家;其中,药师帮基于既往销售数据进行市场分析,帮助药企更好地捕捉下游需求,针对买家需求量身定制产品;药师帮还与药企合作,通过数字营销进行产品推广。

自营业务和平台业务相结合,能更全面地满足下游药店与基层医疗机构的采购需求。

而在深挖客户的其他需求后,药师帮发现,药店和基层医疗机构还存在以更低成本提升患者服务能力的需求。

对此,药师帮推出了光谱云检、小微仓等其他业务。

光谱云检业务中,药师帮在基层医疗机构配备检测设备,进行检测并生成结果,收取检测诊断服务费。

小微仓是药师帮为药店提供的24小时无人智慧药柜,一个小微仓能提供超过2000个SKU的药品;弥补传统药店夜间经营时间的缺失,解决药店营业低坪效和低人效的问题。药师帮从小微仓及相应的服务费、维护保养费用中获得收入。

此外,药师帮还分别为药店、药师提供SaaS解决方案、线上培训等服务。

药师帮收入结构,图片来源:招股书

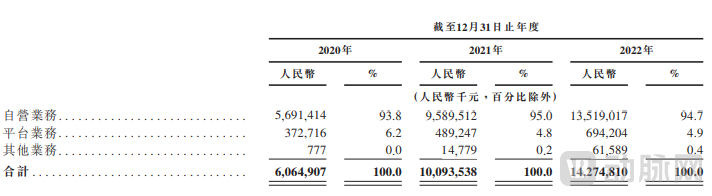

得益于三大板块业务的相辅相成,药师帮业绩增长迅速,2020年、2021年、2022年收入分别为60.6亿元、100.9亿元和142.7亿元。

各个板块中,平台业务主要扮演的连接角色,收取佣金;2020年、2021年及2022年,平均佣金率为2.8%、2.9%及3.1%。因此,即使平台业务贡献了超过一半的GMV,但收入规模有限。

自营业务自2019年推出以来,就占据了药师帮收入的绝大部分;2020年、2021年、2022年,自营业务收入达56.9亿元、95.9亿元和135.2亿元,均占总收入的90%以上,为整体业务增长提供了强劲动力。

放眼互联网医疗领域,在服务对象和付费方维度,上市公司几乎都同时服务于B端和C端,付费方也包括B端、C端,药师帮则选择了一条纯粹的B端道路。

互联网医疗上市公司主要服务对象和支付方

服务于C端且以C端付费为主

这是最基础和常见的模式,互联网医疗可为C端用户提供在线问诊、电子处方、在线购药以及慢病管理等服务。C端流量来源、用户规模、用户活跃度等都是平台的竞争力所在。

不过,C端用户为服务付费的习惯尚未充分养成,相比之下,对线上购药的付费意愿更强;所以,具备电商属性的平台在这种模式下发展迅速。

阿里健康最新年报显示,其医药自营业务收入为235.9亿元,同比增长31.7%。2022年,京东健康自营业务收入达404亿元,同比增长54.2%。

O2O平台叮当健康通过自营药房布局、配送速度的差异化,2022年,在线直营业务收入30.9亿元,同比增长19.6%。

这些平台中,C端付费都贡献了绝大部分收入。

服务于C端,但以B端付费为主

正因为C端为服务付费的意愿和频次有限,企业将目光转向了B端。

目前,平安健康的大部分收入来自平安集团综合金融渠道、企业客户。其中,平安集团综合金融渠道是公司获客并进行高价值用户转化的核心渠道之一,也是独特的竞争资源。

企业客户方面,平安健康重点发展员工健康管理计划明确、预算充足、有较强支付意愿的中大型企业,为其提供员工健康管理服务。2022年,平安健康已形成“易企健康”产品体系,满足企业多元化需求。

近两年来,京东健康也在开拓B端付费的增长点。2022年,京东健康持续拓展针对企业客户的健康服务解决方案,整合“实物+服务”的供应链能力,上线了包括智慧体检、企业EAP等在内的服务。

到目前为止,类似的B端付费是服务项目实现规模化收入较为理想的方式。

服务于B端且主要由B端付费

这类模式下,B端是直接服务对象,也是主要付费方。

智云健康早期以C端为主,在意识到单一C端道路难以跑通时,构建了“以医院为先”的B端模式,基于SaaS部署,分别为医疗机构提供慢病医疗用品,为药店提供在线问诊与电子处方、药品,为药企提供数字化营销服务,从而获得收入。

不过,智云健康的商业模式建立在慢病管理基础上,C端是不可或缺的部分,为患者提供慢病产品、高端会员、保险经纪等服务;只是这部分收入占比较小,2022年,个人慢病管理解决方案仅占智云健康总收入的6.3%。

此外,1药网虽以B2B业务为主要收入来源,B2B收入占总收入的90%以上,但也有B2C服务。

相比之下,药师帮选择了更纯粹的B端路线。

在药师帮的几大业务板块中,平台业务由卖家支付佣金,即经销商是主要付费方;自营业务由买家支付订单费用,即药店和基层医疗机构是主要付费方;其他业务中,光谱云检、小微仓、SaaS解决方案也由相应的B端使用者付费,药师培训则多为免费。

需要说明的是,小微仓在终端服务中是想C端用户销售药品,但药师帮仅为药店提供软硬件产品和维护服务;不配备医生或药师,用户购买药品时所需的处方开具、药师审方等服务需由药店来配置。

只做B端,意味着药师帮无需在患者相关服务中投入成本,包括用户拉新、运营等,由于不直接为患者服务,也无需吸引医生注册,无需投入医生拓展和运营的成本。这些都是药师帮有别于其他模式的主要特征。

各家互联网医疗公司从成立之初,就以解决产业链相关环节的痛点为目标。基于自身的主营业务,各家公司在产业链上发力的重点已越来越清晰;整体上看,不外乎医、药、险几个环节。

医疗环节,着重为医疗机构和医生提效增质。

例如,智云健康在医院部署智云医汇SaaS,帮助医院提升慢病治疗与管理流程的数字化和标准化。截至2022年12月31日,已有约2567家医院安装智云医汇。

京东健康则推出了“数智医疗”解决方案体系,截至2022年底,已支持超过20家医院建立互联网医院;智能云影像平台“京影云”也应用在多家线下医院。

大型医疗机构向来是互联网医疗平台争取的对象,这些医院的头部效应、患者规模等优势,都是吸引平台与之合作重要因素。

药师帮则聚焦于位置分散、患者规模小(此处指单个机构患者规模小)的基层医疗机构。这些机构数量庞大,大多分布在低线城市和偏远地区,医疗水平、服务能力、药品种类都不及大型医疗机构。

然而,基层医疗机构提供的诊疗服务占全国医疗机构总服务量的一半,空间巨大。对此,药师帮通过B2B平台、光谱云检等业务,解决基层医疗机构在药品供应能力、诊断水平方面的短板。

医药方面,主要进行营销模式和流通渠道创新。

大多互联网医疗平台均将数字化营销作为新型业务进行拓展。

阿里健康依托药品追溯业务,截至2023年3月,已与300多家头部药企合作,为其提供医患教育、数字化营销等服务。

2022年,京东健康与数十家医药健康品牌达成战略合作或实现合作升级,以线上新特药首发、C2M反向定制、健康管理等形式助力药企数字化营销。

智云健康的院内解决方案可针对慢病相关药物提供进行数字化营销;截至2022年底,智云健康已有26家付费客户。

这些平台深度连接了医生和患者,通过数字化营销,能更高效触达医生、进行学术推广,进而使医生为合适的患者开出处方;也为患者提供了便捷获得药品,尤其是处方药的途径。

同时,院外管理情况直接关系着患者是否按时、足量用药,也直接影响着病情控制和最终治疗效果,上述平台将患者服务延伸至院外,能更好地提升患者用药依从性,这也是药企对数字化营销看重的部分。

在医药流通中,B2B平台减少了传统多级分销模式下的交易环节,降低采购方与供应商之间的沟通成本,让价格更透明、交易更高效。

药师帮的数字化平台能让买家使用搜索和筛选功能快速找到要购买的产品,并基于算法为卖家生成反馈,识别出受欢迎产品。

值得一提的是,大型连锁药房在药品采购中有较强的议价能力,中小型药房则不然。这些买家单次采购金额低、采购频次高、需求分散。药师帮聚集了大量类似买家,以数字化方式形成“虚拟联盟”,帮助其获得更优的采购价。

招股书显示,2020年-2022年,药师帮每笔订单GMV大约在400元-800元左右,平台为这些小额订单提供了便捷采购渠道。

当前,越来越多互联网医疗平台与保险结合,将服务融入健康险产品,为保险产品建立差异化优势。

在与商业保险公司的合作中,平安健康将“健康守护360”和类似服务融入保单,为参保人提供在线咨询、药品配送、国内外二次诊疗意见、线下医疗安排等服务。

京东健康、叮当健康等公司也在强化与商业保险公司的合作,以实现医药险服务闭环。

由此可见,随着互联网渗透至医疗服务体系内的医、药、险各个环节,药师帮定位于解决医、药环节中基层医疗机构、中小型药店在传统模式下的痛点。

行业内,药师帮与其他企业相似,已形成了自身专注的业务环节、稳定且处于增长中的收入来源;药师帮与其他企业或多或少有业务重叠之处,但整体是互补状态。

另外也要看到,与许多平台面临的现状相似,药师帮也处于亏损状态。2020年、2021年、2022年,经调整净亏损为2.8亿元、3.4亿元、1.2亿元。

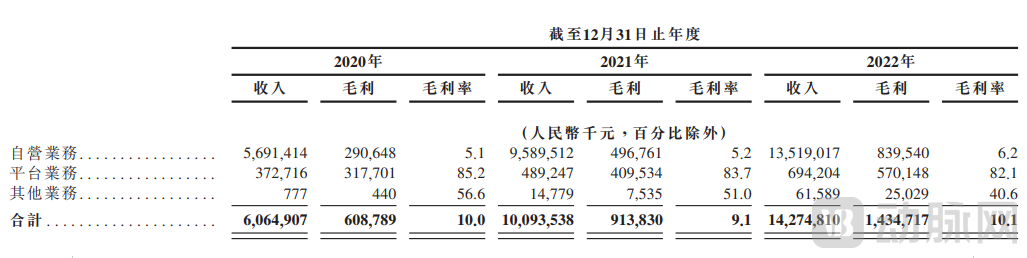

招股书数据显示,药师帮自营业务在贡献了绝大部分收入的同时,也产生了90%左右的销售成本。2020年、2021年、2022年,自营业务的毛利率分别为5.1%、5.2%与6.2%;而收入贡献较小的平台业务毛利率则高达80%以上。由此,药师帮的整体毛利率保持在10%左右,仍有提升空间。

药师帮各业务板块的毛利率情况,图片来源:招股书

药师帮各业务板块的毛利率情况,图片来源:招股书

针对亏损,各家公司均在积极扩大服务规模、寻找高毛利的新增长点。那么,药师帮未来增长空间何在?盈利能力如何改善和提升?

按照药师帮在招股书中提出的规划,未来公司将扩大买家群体、提升买家参与度、扩大自营仓库网络、改善自营订单的履约服务等。

数字化使医药流通效率提升,也使业务量快速增长成为可能。业务量增长固然能通过规模效应来降低成本,不过,数字化的价值远不止于此。

在药师帮的自营业务中,厂牌首推业务就已体现出数字化的深层次价值。

厂牌首推业务在品类选择上有一定标准,例如:关注新产品或具有某些特征的现有产品,关注需求量大但品牌知名度有限的药品、在医院销售良好但在院外药店未得到充分推广的药品、在某个地区推广良好但在其他地区知名度较低的药品。

2020年,药师帮与A公司合作推广奥利司他胶囊,推广首日GMV突破40万元,一个月内在平台上的市场份额由4%提升至46%,推广后的月平均GMV较推广前高出20倍以上。2021年,药师帮与B公司合作推广塞来昔布胶囊,将该产品的月度GMV由不足20万元提升至80万元以上。

截至2022年底,药师帮已与500多家药企合作,进行了约1100个SKU的推广。2022年,厂牌首推业务GMV达10.1亿元,占自营业务GMV的6.6%;2020年-2022年,厂牌首推业务GMV年复合增长率达到72.8%。

厂牌首推业务能帮助药企更好地识别市场机会,并以数字化方式推广产品;让买家以更低价格购买到符合实际需求的药品,药师帮也能以更低的价格采购产品,进而能获得更高的毛利率。

药师帮披露,未来将扩大和深化厂牌首推业务的合作,协助药企推出更多定制化产品。结合业绩增长速度、毛利率优势等维度来看,厂牌首推业务将成为药师帮提升盈利能力的重要动力之一,也是药师帮巩固竞争壁垒的重要途径之一。

不只是药师帮,纵观行业整体状况,在扭转亏损局面过程中,都应更深入地挖掘数字化价值,既要将其作为提升效率的工具,又要思考数字化变革中流程与格局的重构。